(Fazekas Dóra a Cambridge Econometrics budapesti irodájának vezetője. A Zéróosztó a G7 elemzői szeglete.)

Nem kérdés ma már, hogy ahhoz, hogy az emberi élet hosszú távon fennmaradhasson a földön, az emberi tevékenységeket át kell állítani karbonsemleges, kibocsátásmentes technológiákra. Az azonban nagyon is bonyolult kérdés, hogy maga az átállás mivel jár, az új technológiák milyen változásokat hoznak és milyen új igényeket támasztanak.

Korábbi cikkeinkben itt a G7-en sokat foglalkoztunk már a klímaátmenet gazdasági termelést és növekedést érintő kérdéseivel, a társadalmi hatásaival és a fogyasztói szokások megváltozásával.

Most azt szeretnénk megvizsgálni, hogy az új technológiák milyen nyersanyagok iránt fognak nagyobb keresletet támasztani, és ez milyen új megoldandó kérdéseket vet fel, amelyekre szintén választ kell találni a sikeres átállás érdekében.

Míg az elmúlt évszázadban az emberiség energia- és motorizációs igényeit elsősorban a fosszilis energiahordozók felhasználásával oldotta meg, úgy az új technológiák, melyek a karbonsemleges és kibocsátásmentes közlekedést és energiatermelést célozzák, egyre nagyobb mértékben igénylik a fémek és ritka ásványok felhasználását.

A napenergiatermelő eszközökhöz elsősorban réz és alumínium szükséges, a szélenergia-berendezések rezet, nikkelt és ritkaföldfémeket, a vízenergia-létesítmények kisebb mértékben, de szintén rezet, krómot, cinket és alumíniumot, a geotermiás eszközök nikkelt és krómot igényelnek nagyobb mennyiségben. Az elektromos járművek meghajtását és az egyéb energiatárolási célokat szolgáló akkumulátorok gyártásához pedig elsősorban a réz, a kobalt, a nikkel, a lítium, az alumínium és ritkaföldfémek szükségesek. A villamosenergia nagyobb mértékű felhasználására történő átálláshoz fejleszteni kell a villamosenergia-hálózatot, ami ismét növekvő igényt támaszt a réz és aluminim iránt, míg a szintén sokat emlegetett tiszta hidrogén termeléséhez a nikkel és a platina iránti igény fog növekedni a Nemzetközi Energiaügynökség (IEA) számításai szerint.

Mire is van szükségünk és honnan szerezzük be?

A fosszilis-átálláshoz elengedhetetlen technológiaváltáshoz tehát a legkritikusabb a réz, az alumínium, a kobalt, a lítium és a nikkel beszerzése lesz a jövőben. Ezeknek a fémeknek több tulajdonsága is igen nagy hasonlóságot mutat a fosszilis energiahordozókéhoz: mennyiségük véges, nem egyenletesen oszlanak el a földön – tehát bizonyos országok birtokolják a lelőhelyeket, így az irántuk növekvő igény új politikai és gazdasági függőséget teremthet – a világpiaci elérhetőségük és áruk pedig nagyban függ a kitermelési kapacitásoktól.

A világ öt legnagyobb réztermelő országa sorrendben Chile, Peru, Kína, a Kongói Demokratikus Köztársaság és az Egyesült Államok. India és Ausztrália fej-fej mellett a hatodik, őket Oroszország követi.

A világ alumíniumtermelőinek top ötösét Kína vezeti közel tízszer akkora termeléssel, mint a második Indiáé, majd Oroszország, Kanada és az Egyesült Arab Emírségek következnek.

Az elektromosautók akkumulátoraihoz szükséges lítiumot elsősorban Ausztráliában, Chilében, Kínában, Argentínában és az Egyesült Államokban bányásszák, míg kobaltot a Kongói Demokratikus Köztársaságból, Oroszországból, Ausztráliából, Kanadából, a Fülöp-szigetekről és Kubából lehet beszerezni.

A nikkel szintén az akkumulátorgyártásban, illetve rozsdamentes acél előállításában játszik fontos szerepet, legfontosabb lelőhelyei Indonézia, a Fülöp-szigetek, Oroszország, a francia fennhatóság alá tartozó Új-Kaledónia és Ausztrália.

Ahogy a fenti felsorolásból is látszik – csakúgy, mint az olaj és földgáz esetében – az új technológiák elterjesztéséhez elengedhetetlen fémek néhány tucatnyi ország kezében összpontosulnak, ráadásul többek iránt a politikai bizalom sem töretlen. Magyarország esetében a kellemetlen orosz energiafüggőségünket cserélhetjük kínai, kongói, kubai, vagy indiai és indonéz – és ismét csak orosz – nyersanyagfüggésre? Nem belemenve a hazai akkumulátorgyárak mostanra teljesen átpolitizált lenni vagy nem lenni kérdésébe, azért ezeknek az akkumulátorgyáraknak a felépítése a fémek elérhetősége szempontjából újabb nyersanyagfüggőségi kérdéseket is felvet.

Mennyi az annyi?

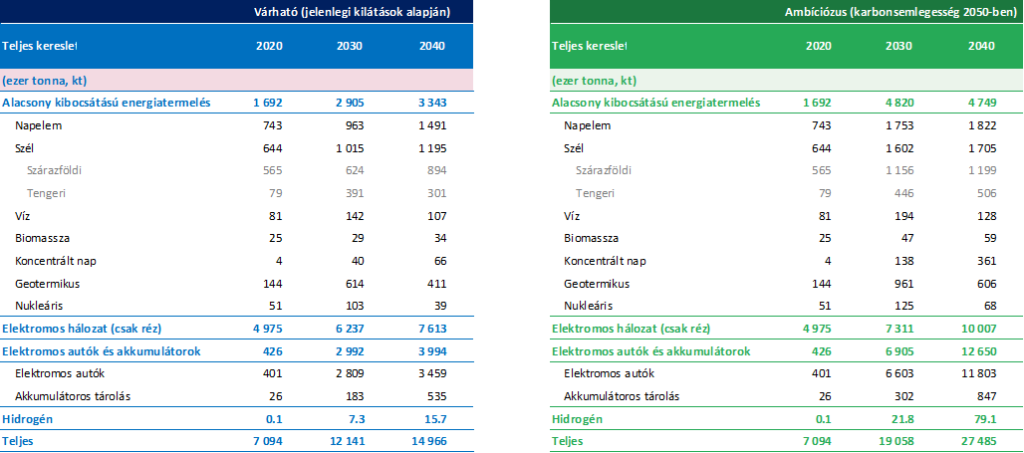

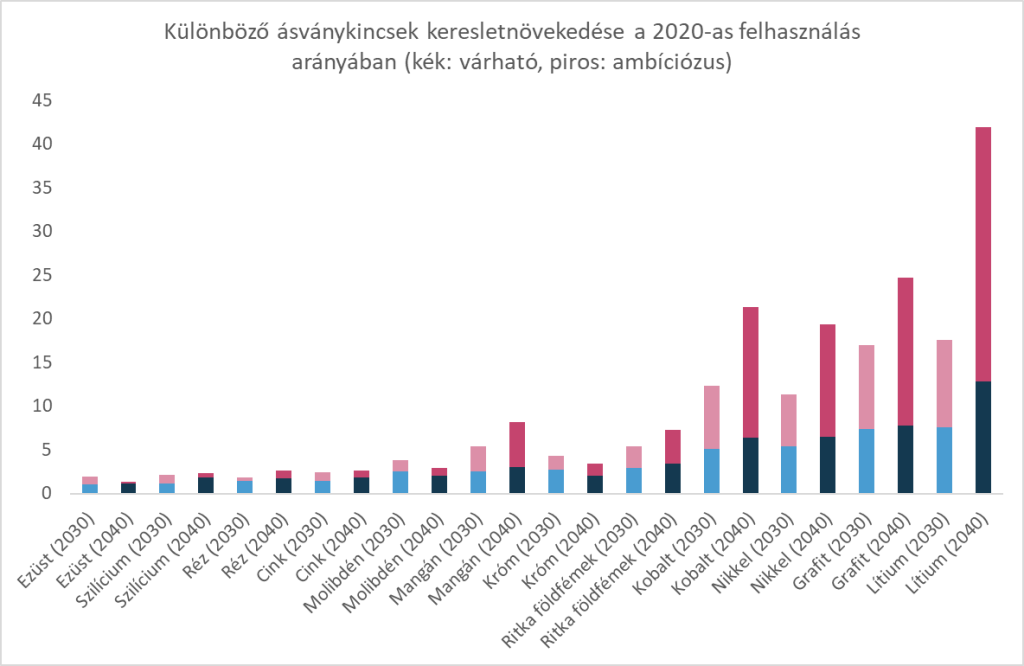

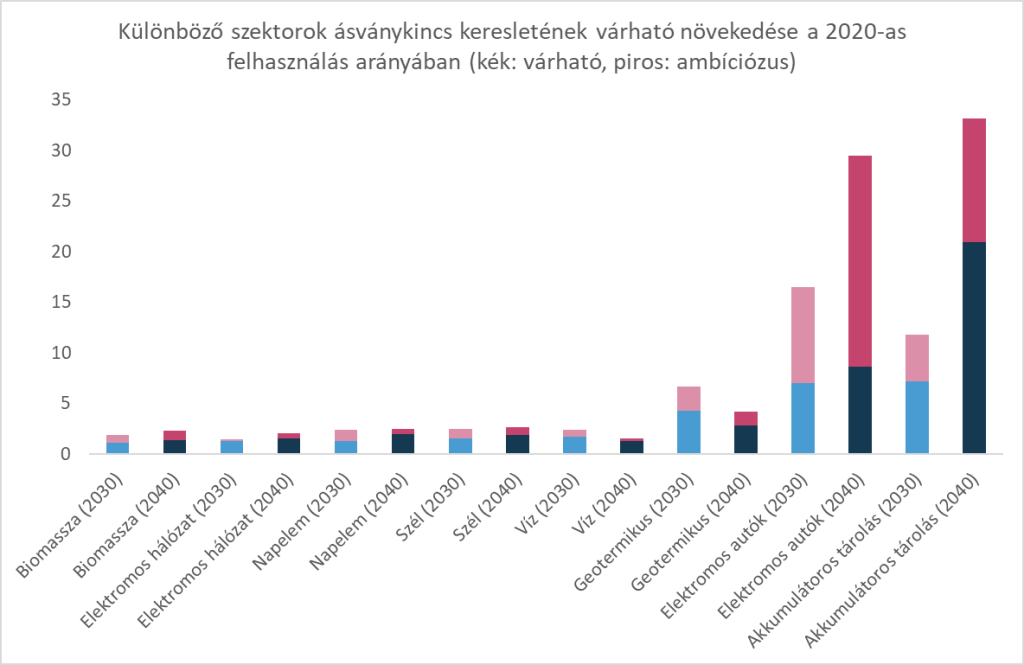

A gazdaság- és politikai földrajz után vegyük magukat az igényeket. Az energiatermelés és -felhasználás várható és kívánatos technológiai átalakításának vizsgálata során a Nemzetközi Energiaügynökség azt is felmérte, hogy az egyes energiatermelési módok milyen mértékű új igényeket támasztanak az egyes fémek iránt. Ráadásul azt is igyekeztek kiszámolni, mennyivel növekedhet a fémek iránti igény a jelenleg már bejelentett szakpolitikák és esetleg egy ambiciózusabb, a fenntarthatóság érdekében nagyobb mértékű átmenet esetén.

A várható igénynövekedés brutális mértékét jól illusztrálja néhány, a kutatásból kiemelt adat:

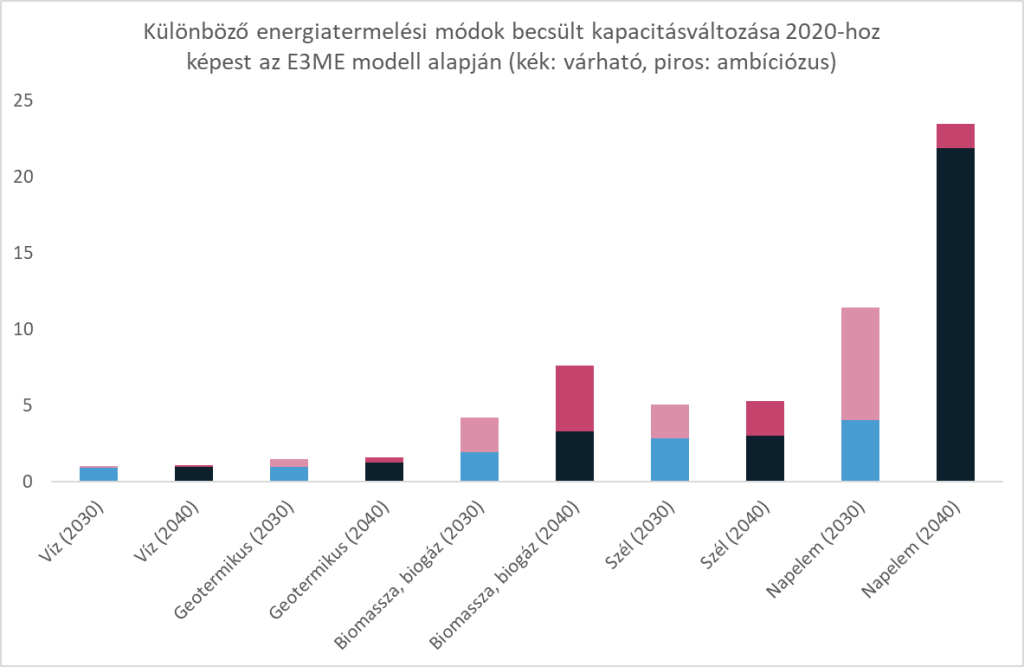

- A napenergia-termelő eszközök várható elterjedéséhez rézből 2030-ra 45 százalékkal többre, 2040-re pedig közel két és félszer akkora mennyiségre lesz szükség, mint amekkora az igény 2020-ban volt. Mindez az ambiciózusabb technológiaváltás esetén 2030-ra 260 százalékos, 2040-re pedig közel 300 százalékos igénynövekedést jelenthet a sárga fém iránt.

- A szélenergia-termelés felfutása szintén jelentősen növeli a réz iránti igényeket. Alapesetben 2030-ra 80 százalékkal többre, 2040-re pedig közel kétszer annyi rézre lesz szükség, mint 2020-ban volt. Ismét emelve a téteket, a nagyobb mértékű átállás esetén a számok már két és félszeres és közel háromszoros ugrást mutatnak 2030-ra és 2040-re.

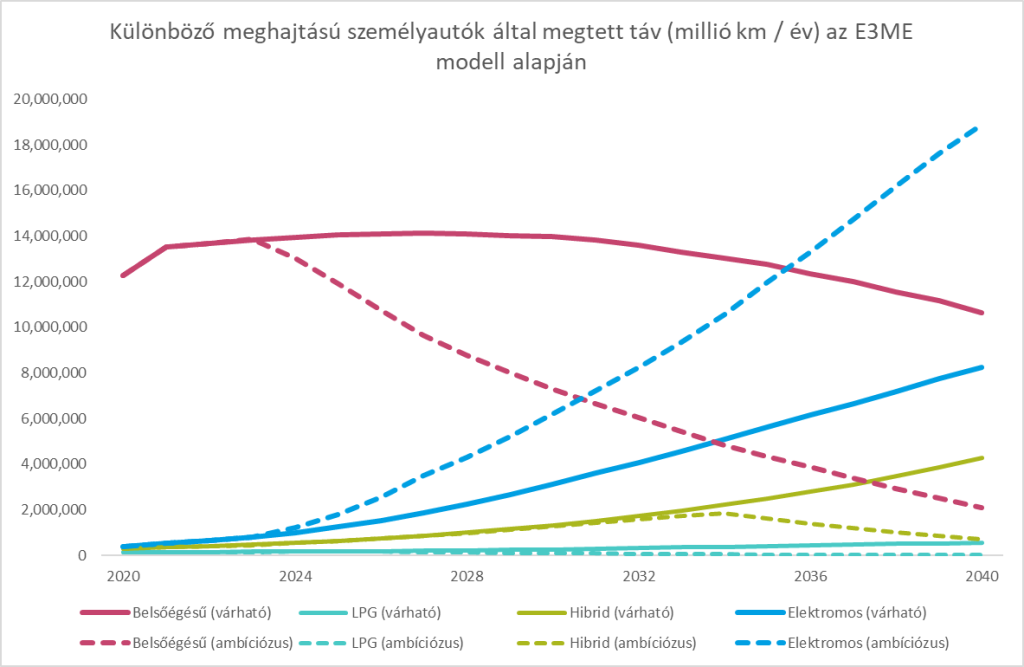

- Az elektromos autók gyártáshoz a rézfelhasználás közel hétszeresére, a lítium iránti igény pedig több mint hét és félszeresére növekszik 2030-ra, nagyobb mértékű átállás esetén ugyanezek a számok már közel tizenötszörös, illetve tizennyolcszoros növekedést jeleznek előre.

A további érdekes adatokat az alábbi két ábra mutatja az IEA számításai és a Cambridge Econometrics E3ME modellje alapján:

Mégis miből?

A fenti nyersanyagigény-növekedés kielégítéséhez jelentős kapacitásbővítést és beruházást kell megvalósítania az új nyersanyagokat bányászó és előállító cégeknek.

Egy 2021-es Wood Mackenzie tanulmány 1,7 ezermilliárd dollárra becsüli a következő 15 évben szükséges beruházások mértékét ahhoz, hogy az új technológiák számára elegendő réz, kobalt, nikkel és más fém álljon rendelkezésre hosszú távon. A Nemzetközi Energiaügynökség becslése szerint csupán a lítium iránti igények kiszolgálására 42 milliárd dollárnyi beruházásra lesz szükség 2030-ig.

Az alumínium esetében évi 10 megatonnányi (azaz tízmillió tonnányi) új kokszolókapacitás üzembeállítása lesz szükséges az évtized közepéig ahhoz, hogy a növekvő igényeket ki lehessen elégíteni. Ez önmagában 30-40 milliárd dollárnyi beruházást igényel és az ehhez szükséges alumíniumfinomítók üzembeállítása is még további 15-20 milliárd dollárba kerül, a gyártáshoz pedig körülbelül 15 gigawattnyi új villamosenergia-kapacitásra lesz szükség.

Van megoldás?

Az irtózatos számok láttán hiba lenne megszédülni, sőt kifejezetten józan és alapos gondolkodásra lesz szükség ahhoz, hogy a felfoghatatlan léptékű változások ne újabb csapdahelyzeteket teremtsenek.

Egyrészről elkerülhetetlen az új nyersanyagok iránti igény növekedése, azonban törekedni kell arra, hogy az átállás során ne új függőségi viszonyokat építsünk vagy erősítsünk. Ehhez két olyan megközelítés segíthet, amelyeket a magas szintű, szakpolitikai koncepciók kialakításánál és az egyéni, fogyasztói döntéseknél egyaránt alkalmazni kell majd.

Az egyik ilyen megfontolás, hogy nincs egyetlen jó megoldás az átállásra és a kibocsátássemlegesség eléréséhez. Tehát nem pusztán a napelem, vagy a villanyautó elterjesztése a cél. Ehelyett inkább az összes lehetséges és elérhető új technológiát figyelembe kell venni, megvizsgálni, hogy adottságaink alapján melyikre van nagyobb szükség, melyikhez áll rendelkezésre elegendő, olcsóbb, biztonságosan beszerezhető nyersanyag, mi legyen a különböző új megoldások alkalmazásának megfelelő aránya ahhoz, hogy minél nagyobb hatékonyságot elérjünk. És hogy ezeket milyen sorrendben érdemes bevezetni, melyik megoldással kell kezdeni és melyik technológia lesz hatékonyabb, ha később, már a többiekre építve vezetjük be.

A másik megközelítés pedig egyáltalán nem új gondolat, de a nyersanyagigények robbanásszerű növekedése és a hatalmas számok láttán ismét csak ez kerül elő: a kibocsátást elsősorban előidéző fogyasztás csökkentése. Ez szintén mindkét oldalon egyszerre elsajátítandó gondolkodás: szabályozói oldalról azt kell átgondolni, hogyan lehet az ipari, intézményi és lakossági felhasználást alacsonyabb kibocsátás felé terelni, felhasználói oldalról pedig azt kell őszintén megvizsgálni, hogy melyek a valóban teljesen felesleges, pazarló, kikerülhető és csökkenthető fogyasztási formák, majd ezeket leépíteni vagy kevésbé pazarló megoldásokkal helyettesíteni.

A fenti gondolkodásra lakossági oldalon jó példa lehet az épületek szigetelésével és energiahatékonysági mutatóinak egyéb csökkentésével kezdeni az átállást. Egyrészt a szigetelőanyagok olcsóbbak és könnyebben elérhetőek lehetnek rövid távon, mint a különleges nyersanyagigényű új technológiák, ráadásul a később beállítandó modern fűtési és energiatermelő rendszereket (hőszivattyú, napelem) már kisebb kapacitásokra is lehet méretezni, így csökkenthető a költség és a felhasználandó nyersanyag mennyisége.

Másik példa pedig az egyéni közlekedés újragondolása, áttérés új közlekedési szokásokra, a közösségi közlekedés és a kerékpárok használata. Ha csupán annyit teszünk, hogy belsőégésű motorokkal szerelt autóinkat elektromos hajtásúakra cseréljük, akkor azzal az autók előállításához szükséges nyersanyagok (acél, üveg, műanyag) iránti igényt egyáltalán nem csökkentettük, ráadásul megnöveljük az új és ritka nyersanyagok iránti igényt. Kibocsátási oldalról pedig – hacsak nem kizárólag a saját otthoni napelemeinkkel töltjük a villanyautókat – a kibocsátáscsökkentés csupán abban a mértékben valósul meg, amilyen mértékben a töltésre használt áram valóban nem fosszilis forrásból érkezik. Legfeljebb annyit értünk el, hogy nem a városban pöfögünk, hanem a városszéli erőművekből ontjuk a CO2-őt.

Magyarul hiába az új technológia, az igazán hatékony kibocsátáscsökkentő megoldás továbbra is a felhasználás ésszerűsítése lesz. Ehhez viszont a szabályozói iránymutatás és a fogyasztói gondolkodás egyirányba tartó változására van szükség, különben pusztán annyi történik, hogy a mai fosszilis-függőségünket egy másik függőségi rendszerre cseréljük.

Adat

A Magyar Telekom akciózott akkorát, hogy levitte a teljes inflációt

Akkora áresést okozott a Telekom tévés-streaminges akciója a KSH módszertana szerint a szolgáltatásoknál, amekkorára 1992 óta nem volt példa.

Szlovákia előttünk van az egészségügyi költésekben, Románia és Lengyelország mögöttünk

Ha az országok saját lehetőségeihez viszonyítunk, az egészségügyre legkevesebbet áldozó öt uniós ország között van hazánk.

Nem látszik a béke a jövő évi magyar költségvetésen

Elvileg visszavette a kormány a honvédelmi kiadásokat a büdzsé első verziójához képest, de így is kifejezetten sokat szán honvédségi beszerzésekre.

Fontos

Gyenge lehet a rajt az egymilliós átlagbérhez igazodó minimálbér felé

A tárgyalóasztalon jelenleg fekvő számokkal nehezen lennének elérhetők a kormány nagy tervei.

Addig reformálta a kormány a MÁV-ot, hogy közel került az ingyenesség

A csökkenő utasbevételek miatt már csak évi 26 milliárd forintjába kerülne az államnak, hogy mindenki ingyen vonatozhasson az országban.

Alig érezné meg a gazdaság, ha december 24. piros betűs ünnep lenne

Az első évben körülbelül az egy napra eső GDP 20 százaléka esne ki, utána talán annyi sem, vagyis a lépésnek csekély gazdasági következménye lenne.