(A szerző a BiztosDöntés.hu pénzügyi szakértője.)

Miközben a vágtató infláció lassulását várjuk, azzal szembesülhetünk, hogy a korábbi évekhez képest drasztikusan megugrik majd idén a bankolás költsége. A Központi Statisztikai Hivatal (KSH) adatai szerint a pénzügyi szolgáltatások díja tavaly más termékcsoportokkal összehasonlítva kifejezetten mérsékelten, éves szinten mindössze 5,9 százalékkal drágult.

Persze ez nem feltétlenül a bankok érdeme: jogszabály szerint díjaikat csak a mindenkori fogyasztói árindex mértékével korrigálhatják. A vetítési alap a tárgyévet megelőző éves infláció mértéke, azaz 2022-ben a díjakat a 2021-es 5,1 százalékos éves átlagos inflációs adat határozta meg. Tavaly viszont 14,5 százalékot rögzített a KSH, ehhez igazodnak tehát az idei banki emelések.

Infláció feletti drágulás?

Adódik persze a kérdés: ha a díjaikat csak a pénzromlás mértékével korrigálhatták a bankok, hogyan fordulhatott elő az, hogy tavaly – a 2021-es adatokból levezethető 5,1 százalékos korláttal szemben – a díjemelkedés 5,9 százalékos volt? A válasz roppant egyszerű: indexálni csak a már meglévő díjakat lehet, a piacra bevezetett új termékek és szolgáltatások árazását a bank induláskor maga állapítja meg. Márpedig a bankok számos esetben élnek is azzal a lehetőséggel, hogy a számukra kisebb megtérülést biztosító szolgáltatások helyett új díjazású csomagot vezetnek be, a régebbiek választását pedig új ügyfeleknek már nem teszik lehetővé.

Ugyanakkor az is tény, hogy a hazai pénzintézetek az elmúlt években meglehetősen visszafogottan emeltek:

- 2022 előtt utoljára 2018-ban érvényesítettek magasabb díjszintet, mint amekkora az azt megelőző évi infláció mértéke volt,

- 2019-ben és 2020-ban lényegesen kisebb volt a banki díjak drágulása, mint ameddig az inflációs takaró miatt nyújtózkodhattak volna a bankok,

- míg 2021-ben a drágulás mértéke megegyezett az előző évi fogyasztói áremelés mértékével.

A verseny tehát itt is tetten érhető.

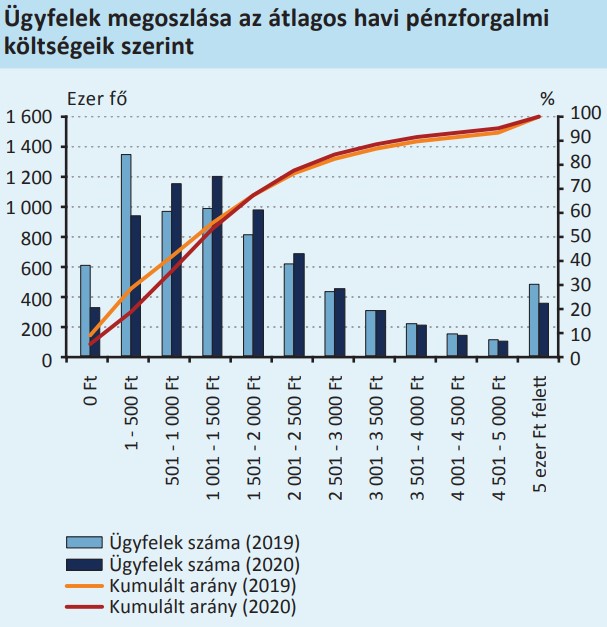

Ettől függetlenül a banki költségek a Magyar Nemzeti Bank (MNB) értékelése szerint magasnak mondhatóak Magyarországon. A jegybank 2022-es Pénzforgalmi Jelentése szerint míg 2019-ben az ügyfelek 60 százaléka fizetett ezer forintnál többet havonta a bankolásért, ez az arány 2020-ra már 65 százalékra nőtt. Igaz, jelentősen, közel 100 ezerrel csökkent azoknak az ügyfeleknek a száma, akiknek a havi banki átlagköltsége meghaladta az ötezer forintot. Ezt a folyamatot a jegybank szerint az éves díjkimutatások megjelenése okozta: a bankok által kötelezően minden év január végéig megküldött összesítőből immár mindenki pontos információt kaphat arról, mibe is kerül neki a bankolás.

Forrás: MNB

Drága, de miért?

Ugyanakkor nem lennénk Magyarországon, ha a statisztikákban nem lenne komoly csavar. Ez pedig az, hogy az MNB a banki költségek esetében jótékonyan szemet huny afelett, hogy hazánkban „állampolgári jogon” minden bankszámla-szolgáltatást igénybe vevő ügyfélnek joga és lehetősége van arra, hogy havonta maximum két alkalommal, összesen 150 ezer forintig ingyen vegyen fel készpénzt bankjegykiadó (ATM) automatából. Mindez önmagában is komoly gond, hiszen a készpénzlogisztika az elmúlt években hihetetlen mértékben megdrágult. (Kevesen tudják, de a bankfióki ATM-készülékeket nem a fióki alkalmazottak, hanem a bankkal szerződésben lévő szolgáltató cég alkalmazottai töltik.)

De ez még a normál banki üzletmenetbe tartozó költség, így önmagában ennyi még nem lenne gond, ha közben a bankoknak a fenti összeg után nem kellene megfizetniük a készpénzfelvételhez kapcsolódó 6 ezrelékes tranzakciós illetéket. Márpedig, ha egy ügyfél teljes egészében kihasználja a 150 ezer forintos ingyenes készpénzfelvétel lehetőségét, akkor az a bankjának havi 900 forintos extra illetékfizetési költséget jelent. Ahogy egy bankár fogalmazott: ez nagyjából olyan, mintha a pékségeket arra köteleznék, hogy mindenkinek adjanak ingyen egy kiflit, és utána még fizessék is be az áfát.

A 900 forintos extra teher figyelembevételével az ezer-kétezer forint közötti átlagos banki költség már nemzetközi összehasonlításban sem számít olyan magasnak. Ráadásul – egyéb, a készpénzfelvételt olcsóbbá, sőt akár ingyenessé tevő megoldások mellett – hamarosan itt az új lehetőség: a szabályozás szerint a banki ATM-ekből kinyerhető pénzeken felül havi maximum 40 ezer forintot vehetünk fel ingyen az ezt a szolgáltatást bevezető boltokban – úgy, hogy a jelen helyzet szerint a banki illetékkötelezettség ott is fennáll majd.

Ugyanakkor el kell ismerni, hogy a pénzintézetek bevételi szerkezete nem egészséges. A bankok pénzforgalmi szolgáltatásokból származó bevételének ötödét a számlavezetési díjakból, 27 százalékát az átutalások díjából szerzik – köszönhetően például annak, hogy az egyébként messze legköltségesebb pénzforgalmi szolgáltatás, a készpénzfelvétel már csak a bevételek kevesebb mint 12 százalékát biztosítja a fenti okokból. Ezen mindenképp változtatni kellene.

A csomagárazás a megoldás?

Egyetlen dologban biztos, hogy közös a bankok és a szabályozók véleménye: a legjobb az lenne, ha az ügyfelek aktívan használnák a banki szolgáltatásokat, hiszen akkor a pénzintézeteknek kisebb lenne az egy tranzakcióra jutó költsége. Ma azonban azt kell látnunk, hogy a bankszámlával rendelkező ügyfelek 38 százaléka havi hatnál kevesebb elektronikus fizetési tranzakciót (kártyás fizetés, átutalás, csoportos beszedés) bonyolít le. Ez messze van az uniós szintektől.

Márpedig ha a bank nem kereshet sokat az „aprópénzekből”, akkor kénytelen magasan tartani a csak alkalmanként igénybe vett szolgáltatások egyedi díját. Nagyjából ez az, amiért egyelőre nem terjedt el Magyarországon a csomagárazás – az a szolgáltatás, amikor az ügyfél egy fix havi díj mellett korlátlan vagy közel korlátlan számban és értékben fizethet kártyával, indíthat átutalási tranzakciókat és vehet fel ingyen készpénzt a számlájáról.

A jövő mindenképp ez, hiszen így a költségek mindenki számára tervezhetőek lennének, ráadásul remélhető, hogy az egyedi díjazás eltörlésével az ügyfelek mind nagyobb része kezdene bátrabb bankolásba. Azaz intézné kártyás fizetéseit, utalna az azonnali fizetési rendszernek (afr) köszönhetően pillanatok alatt pénzeket más ügyfélnek, vagy fizetne hasonló módon számlákat az afr fizetési kérelem megoldásával, és élvezné azt, hogy ezek az utalások – az árfolyammozgást leszámítva – akár az EU-n belül is magyarországi banki díjakkal bonyolódhatnának le, köszönhetően a vonatkozó uniós szabályozásnak.

Úgy tűnik, hogy a szabályozó – a korábbi évek kérése után – erőből azért átviszi az akaratát. Egy új szabályozási javaslat szerint a bankok a jövőben az ügyfeleknek kínált alapszámla konstrukciók havi díját a megelőző év minimálbérének nem 1,5, hanem csak 0,5 százalékában maximálhatnák. Ez azt jelentené, hogy a pénzintézetek a jelenlegi háromezer forint helyett maximum ezer forintos havi díjat számíthatnának fel az alapszámla szolgáltatásáért.

Az Európai Unió fizetési számla irányelvének megfelelő, minden pénzintézet által kötelezően, azonos szolgáltatási csomagtartalommal kínált alapszámla ugyanis klasszikus csomagáras termék: a bank a havi díj mellett a kötelezően benne foglalt szolgáltatásokért nem számíthat fel újabb díjakat.

A magyar alapszámla a következő szolgáltatásokat kínálja:

- havi számlavezetés;

- ingyenes bankkártya;

- havonta két, összesen legfeljebb 150 ezer forint értékű készpénzfelvétel forintban bármely magyarországi ATM-ből, vagy havonta egy, legfeljebb 50 ezer forintos készpénzfelvétel a bank saját fiókjában (más bankszámlák esetében az ingyenes ATM készpénzfelvétel elérhető, ám azt kérelmezni kell, az alapszámlánál ez alap);

- havonta négy eseti vagy rendszeres átutalási megbízás összesen legfeljebb 100 ezer forint értékben;

- korlátlan számú és összegű bankkártyás vásárlás;

- korlátlan számú és összegű készpénzbefizetés;

- korlátlan számú és összegű csoportos beszedési szolgáltatás.

A magyar banki ügyfelek jelentős része számára az alapszámla által kínált szolgáltatások teljes mértékben lefednék a bankolási gyakorlatot, így sokaknak jelenthet majd olcsó megoldást. A gondot az okozza, hogy a szabályozás ez esetben sem oldja fel az ingyenes készpénzfelvételhez kapcsolódó illeték dilemmáját, így viszont a bankoknak nem lesz jó üzlet az alapszámla – vélhetően nem is propagálják majd, és jó eséllyel a jogszabály által előírtakon felül kínált szolgáltatásokat vagy eltörlik, vagy nagyon borsos áron teszik majd elérhetővé az alapszámlák esetében.

Indirekt módon mégis komoly lökést adhat majd az alapszámla a csomagárazás elterjedésének, hiszen a komolyabb tranzakciószámmal bíró ügyfelekért – az ügyfelek 36 százaléka havi legalább 15 tranzakcióval veteti észre magát – komolyabb verseny indulhat, hiszen a több tranzakción többet tud összességében keresni a bank. Egész egyszerűen a bankoknak érdekük lesz, hogy eltérítsék az ügyfeleket az alapszámlától, ez pedig csak vonzó és az ügyfelek számára hasznos szolgáltatásokkal, az alapszámlával összevethető áron kínáló csomagáras konstrukciókkal lesz megoldható. Ha pedig ez a folyamat elindul, akkor lehet, hogy az idei emelések után jövőre drasztikusan csökkennek majd a banki költségek a KSH statisztikáiban is – dacára a magasan maradó inflációnak.

Pénz

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Fontos

Sikerült volna csökkenteni az autók fogyasztását, helyette jöttek a SUV-ok

Hiába szorgalmazza az Európai Unió, hogy legyenek egyre kevésbé szennyezők a személyautók, a városi terepjárók miatt egyre rosszabb a helyzet.

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.