A szerző független pénzügyi szakértő. A Zéróosztó a G7 elemzői szeglete.

Az infláció alakulása az elmúlt fél évben nagyon érdekes volt, nemcsak magyar, de nemzetközi viszonylatban is. Az amerikai inflációs pálya, amely alapvetően határozza meg a világ pénzpiacain elérhető hozamokat, hozamfelárakat, különösen fontos a fejlődő piacok, így Magyarország számára is.

A 2022-ben kitört háborút követő energiaár-robbanás, a munkaerőpiac folyamatos feszessége, a covid közbeni/utáni ingyen pénzek, a gazdaságok túlhevülésétől való félelem arra késztette a jegybankokat, hogy erőteljes kamatemelési ciklust kezdjenek el 2022 második felében. Tavaly aztán – nagyrészt azért, mert az energiasokk időközben elmúlt – az infláció erőteljes esésbe kapcsolt, és a kötvénypiacok elkezdték árazni, hogy a jegybankok mikor és milyen mértékben állnak neki a kamatcsökkentésnek.

2023 decemberére az amerikai hozamgörbén a határidős piacok legalább négy darab 25 bázispontos kamatvágást áraztak (volt egy nagyon rövid időszak, amikor hat kamatvágás is lehetségesnek tűnt). Ez legtisztábban az amerikai 10 éves állampapír hozamán látszott, hiszen a 2023. októberi, közel 5 százalékos csúcsához képest 120 pontot, 3,8 százalékra esett a hozam két hónap alatt. Jöttek is az elemzői jóslatok, ismét egymást licitálták túl, ki mekkora kamatvágást vár az amerikai jegybanktól, és a Fed döntéshozói közül többen is kicsit túlzottan optimistán nyilatkoztak a lehetséges kamatvágásokat illetően, magyarán adták a lovat rendesen az elemzők és a befektetők alá.

De a bulinak hamar vége lett, 2024 első hónapjaiban jött a másnaposság és a valósággal való szembenézés. A következő hónapokban nemcsak a vártnál rosszabb, adott esett sokkal rosszabb inflációs adatok érkeztek, az inflációs kosáron belüli változások is sokkolták a befektetőket. A korábbi optimizmus helyébe erős bizonytalanság lépett, a hozamgörbe hosszabb vége pedig elég gyorsan visszakúszott közel arra a szintre, ahol az infláció – részben átmeneti – csökkenése előtt volt, jelenleg valamivel 4,7 százalék alatti hozamon forognak a 10 éves amerikai államkötvények.

A nagy kérdés, hogy mi változott érdemben, ami ilyen rövid idő alatt ennyire lerontotta a kilátásokat az inflációs pályát illetően. És a meglepő válasz szerintem: szinte semmi.

Ahogy egy közel másfél évvel ezelőtti cikkemben írtam, most is megkockáztatom: a Fed jelenleg nem látja át egészen pontosan az amerikai gazdasági és társadalmi folyamatokat. Ahogy két évvel ezelőtt a kamatemelésekkel várt ki túl sokáig a Fed, most a kamatcsökkentést lengette be túl korán. Egész egyszerűen a korábban tévedhetetlennel hitt Phillips-görbe nem működik: hiába emelte a Fed nulláról 5,25 százalékra a jegybanki alapkamatot, a munkanélküliség nem nőtt érdemben, a kamatemelések nem okoztak gazdasági visszaesést, hiába várta azt a szakemberek többsége.

Az elmúlt két év folyamatai mögött szerintem nagyon is racionális okok vannak. Megváltozott az amerikai társadalom demográfiai összetétele, és a koronavírus-járvány után megváltozott az amerikai lakosság munkához való hozzáállása is. Paradox módon ezek nemhogy rontanák a gazdasági növekedést, hanem inkább életben tartják azt. Az alábbi két grafikon mutatja, hogy mi zajlik az amerikai társadalomban és munkaerőpiacon.

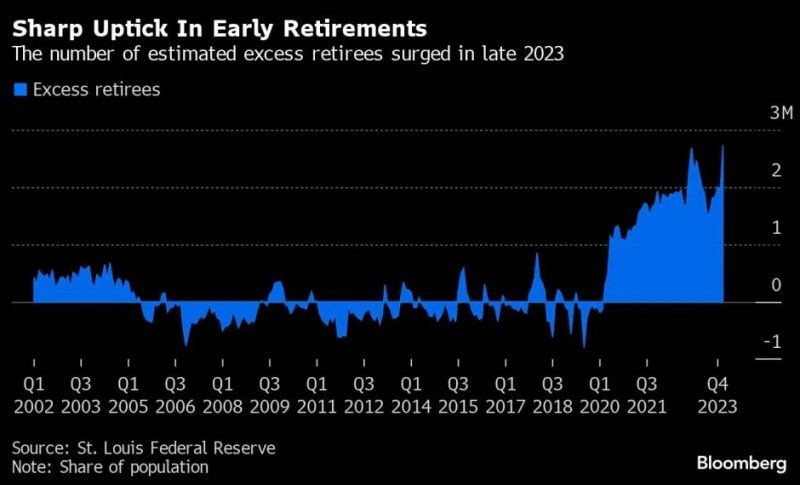

Az első a munkaképes amerikaiak korai nyugdíjazási hajlandóságát mutatja. A covid 2020-as tarolása után az amerikaiak egy jelentős része feltette magában a költői kérdést: megéri-e még pár évet a munkaerőpiacon tölteni, azt kockáztatva, hogy egy újabb járvány esetén az egy életen át összespórolt pénzt már nem tudja elkölteni, vagy akkor inkább legyen a korai nyugdíjazás? Az elmúlt 22 év adatai alapján látható, hogy nem egyszeri kiugrás volt a korai nyugdíjazás az amerikai munkavállalók részéről a covid után, hanem úgy is maradt.

Korai nyugdíjba vonulók száma az Egyesült Államokban, millió

Az emiatt évente kieső másfél milliós munkaerő-állomány pótlása nem egyszerű, főleg úgy, hogy a baby boomer generáció egyre nagyobb része amúgy is nyugdíjba megy a kora miatt, ami 1,5-3 millió ember évente. Természetesen a korai nyugdíjazást választók is ebből a generációból kerülnek ki, de így is folyamatosan, évek óta kiesik az amerikai munkaerőpiacról cirka 3 millió ember, akiket pótolni kell. Ez pedig komoly akadályokba ütközik, elsősorban amiatt, hogy a munkaerő iránti kereslet folyamatosan nagyobb a kínálatnál, még mindig nem sikerült elérnie a munkaerőpiacnak az egyensúlyi árat. Van munkaerő, csak kevés, és egyre drágábban. Ez a bérnyomás pedig egész egyszerűen nem engedi lejjebb az inflációt.

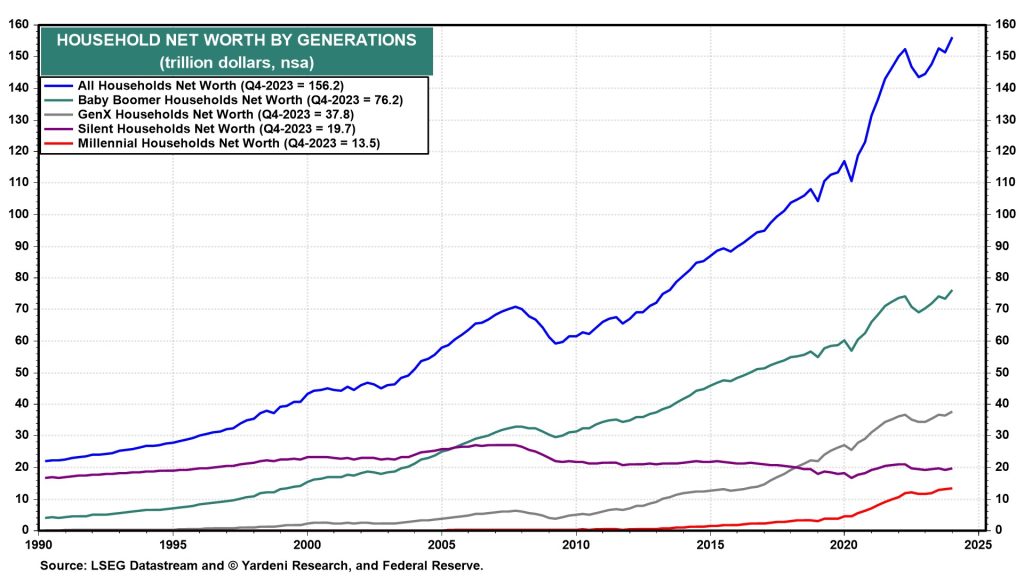

Erről a baby boomer generációról szeretnék még egy sokatmondó grafikont bemutatni. Ez az a korosztály (1946-1966 között születettek), akik nemcsak elérték a nyugdíjkorhatárt, nemcsak folyamatosan vonulnak ki a munkaerőpiacról, de befektetői/megtakarítói szempontból haszonélvezői a történelem egyik legprofitábilisabb időszakának is, magyarán sok pénzük van. Nagyon sok. Az USA-ban ráadásul nem a Magyarországon tökéletesen működő felosztó-kirovó alapján történik a nyugdíj kifizetése, hanem mindenki annyit tud elkölteni nyugdíjas éveiben, amennyit magának félrerakott. Nem a fiatal munkavállaló generációknak kell állniuk az idősek cechjeit, azt a megérdemelten nyugdíjba vonulók fizetik, saját maguknak.

Az amerikai háztartások, illetve azon belül az egyes generációk (baby boomer, X, csendes, millenniumi) vagyona ezer milliárd dollárban. Forrás: yardeni.com

2024 év elején az amerikai háztartások teljes vagyona 156,2 ezer milliárd dollár volt. A baby boomer generáció, amely hozzávetőlegesen 75 millió amerikai lakost jelent (a teljes lakosság 22,5 százaléka) birtokolja ennek a vagyonnak közel a felét, több mint 75 ezer milliárd dollárt. Nemcsak ép ésszel nehéz felfogni, ez mekkora összeg, az Excel vagy a kockás papír is nehezen bír el ekkora számot.

Ami a lényeg: ez a brutálisan nagy összeg elkezdett beáramlani a fogyasztásba.

A megérdemelten nyugdíjba vonulók ugyanis rákapcsoltak a valószínűleg addig sem kicsi fogyasztásukra, és nekik köszönhetően elmaradt a mindenki által várt „hard landing” az USA-ban, vagyis a gazdasági növekedés nem csökkent, hanem nőtt. Ez a tartósan magas fogyasztási kereslet növekedés pedig szintén nem az infláció tartós esését vetíti előre.

Ez az a két ok, amiért azt gondolom, az amerikai kamatpálya jövőjét illetően nem szabad túlzottan optimistának lenni. Egész egyszerűen a befektetők jó része nem képes elengedni a nullás kamatok világát, pedig ideje lenne. Ami az elmúlt két évben az amerikai kamatokkal történt, az ugyanis nem egy átmeneti jelenség volt, hanem az új egyensúlyi kamatpálya normalizálódása. Ez, a korábbi évekhez képest magasabb kamatvilág pedig nem átmeneti, hanem a következő évtized várható kamatvilága lesz. Sem a munkaerőpiac feszessége, sem a fogyasztási kereslet nem fog enyhülni, hacsak nem esik be az ajtón olyan nem várt esemény, ami drasztikusan rontaná a gazdasági kilátásokat.

A mostani adatok birtokában lehet kisebb kamatvágásokat várni, idénre 25 bázispontot a Fedtől, jövőre talán kétszer 25-öt, de ezekkel a kamatvágásokkal is csak 4,5 százalékra esne az amerikai alapkamat. És nagyjából ezzel el is értük a várható amerikai kamat alját. Felfelé mutató kockázatként pedig ott van például a Közel-Kelet, az ottani események komolyabbra fordulása akár ismét berobbanthatja az olaj árfolyamát, ami az álmoskönyv szerint inkább emeli az infláció mértékét.

A magyar párhuzammal, hatásokkal kapcsolatban két fontosabb dolgot emelnék ki. Ha tartósan magasabb szinten ragad az amerikai dollár kamatszintje, akkor ahhoz fogják mérni minden más deviza alapkamatát. A forintét is.

Emellett itthon is lezajlott ugyanaz a folyamat, mint az amerikai piacon: tavaly év végén meglepően jó inflációs adatok láttak napvilágot, el is indult a fantázia azonnal, hogy meddig és milyen ütemben kellene az MNB-nek az alapkamatot vágnia. De a kinti kamatkorrekció közben, miközben az álmodozás tovább tartott, a magyar forint gyorsan lereagálta a valóságot. A korábbi 385 körüli szintről elég gyorsan közel 400-ig gyengült az euróval szemben, amire már reagálnia kellett az MNB-nek is, így a továbbiakban csak óvatosabban fogja csökkenteni az alapkamatot. Ez már tegnap is így történt, a korábbiaknál kisebb, 50 bázispontos vágás után 7,75 százalék lett az alapkamat.

Mára nagyjából konszenzus van abban, és az MNB is ezt kommunikálja, hogy 6-6,5 százalék lesz nyár végére az alapkamat. Ez az szint, ami jó esetben a forintot is meg tudja tartani. Jó lenne – tavalyhoz hasonlóan – idén is alacsony volatilitású és nem folyamatosan gyengülő forintot látni. De ehhez az is kell, hogy a magyar és az amerikai kamatkülönbözet ne szűküljön be túlzott mértékben.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.