Európában vagy imádják a készpénzt az emberek, vagy alig várják, hogy végre megszabaduljanak tőle

A fenntarthatóságban és innovációs téren is éllovas Európai Unió csak a középmezőnyben van, ha a készpénzmentes társadalom és az elektronikus fizetések kerülnek szóba – bár nagyok a különbségek az egyes országok között.

Világszinten az elektronikus fizetési innovációk elterjedtségében egyértelműen Kína áll az első helyen, az USA-t is megelőzve. Pedig az Egyesült Államok a plasztikkártyák szülőföldje: nagyjából 50 éve, New Yorkból indultak világhódító útjukra a készpénzhelyettesítő mágnescsíkos kártyák, és uralták is a világpiac nagy részét – az okostelefonok több mint 10 évvel ezelőtt kezdődött felfutása azonban új versenyhelyzetet teremtett.

Akit mindenki figyel

Kínában a mobiltelefonos beolvasással működő, QR-kódos fizetés terjedt el rekordgyorsasággal, és vált dominánssá a technológia megszületésétől számított 10 éven belül. A készpénz leváltásának hatékony katalizátorai az itthon is népszerű Alibaba online piactérhez kapcsolt fizetési rendszer, az Alipay, és a több mint egymilliárd aktív felhasználót számláló kínai WeChat üzenetküldő szolgáltatás is saját fizetési megoldást kapott. Érdekesség, hogy az Alipay fizetési szolgáltatása iránti kezdeti bizalmatlanságot egy zálogjellegű szolgáltatással hidalták át: a vevő által online előre fizetett összeget az eladó csak akkor kapta meg, amikor a rendelés megérkezett a vásárlóhoz, és az elégedett volt vele.

Hosszabb távon azonban az együttesen mintegy kétmilliárd felhasználót kiszolgáló, alulról szerveződő fizetési – és újabban mikrohitelezési – platformok komoly versenytársa lehet a kínai állam, amely nem is nézi jó szemmel a duopólium kialakulását.

A kínai jegybank már jó ideje kísérletezik a központi „kibocsátású” digitális pénzzel – a pekingi téli olimpia alatt pedig eljött az idő a nemzetközi debütálásra, a digitális jüant az olimpikonok és a látogatók is tesztelhették. A digitális jüannal (eCNY) ugyanúgy lehet fizetni, mint a WeChat vagy az Alipay esetén, QR-kód szkenneléssel vagy online utalással. Sőt, akár internetkapcsolat nélkül is tudnak a felhasználók pénzt küldeni egymásnak – a Huawei legújabb modelljei pedig már alkalmasak is erre a funkcióra.

Múzeumba a készpénzzel

Kínával ellentétben a fejlett világ jó része nem jár élen a technológiai újítások gyors elterjedésében, ha a fizetési megoldásokról van szó. Az OECD-országokban a fizetési tranzakciók több mint felét, csak Európában közel 80 százalékát még mindig készpénzben bonyolította a lakosság a járvány előtt – igaz, jelentős eltérések vannak az országok között.

A legelőrébb az északi országok állnak, különösen Svédország, ahol a legfiatalabbak lassan tényleg már csak múzeumokban találkozhatnak testközelből a svéd koronával – pedig Svédország az első európai ország volt, amely saját bankjegyeket bocsátott ki 1661-ben, és a világ második ATM-jét is Stockholmban állították fel 1967-ben, egy héttel a világelső londoni után.

A svéd fővárosban már lassan a közvécékben sem lehet érmével fizetni, a reggelizőhelyekről, üzletekről nem is beszélve. A legtöbb bank már nem is kezel – nem ad ki – készpénzt a fiókjaiban, ha valakinek mégis szüksége van rá, pár ATM-ből még kivehet. De nem sokan élhetnek ezzel a lehetőséggel sem, hiszen a fizetések mindössze 6 százalékát bonyolították a svédek készpénzben 2020-ban, 58 százalékát pedig kártyával. Ráadásul a kereskedők vissza is utasíthatják a vásárlók készpénzes fizetési igényét az érvényes jogi szabályozás szerint. Nem csoda, hogy az északi ország 2023-ra a teljes készpénzmentességet tűzte ki célul, amihez fontos lépés, hogy a svéd központi bank – a nagy, fejlett gazdaságok közül elsőként – saját e-koronát (e-Krona) tervez bevezetni. Igaz, a kezdetben kitűzött 2018-as határidőt inkább 2026-ra tolták. A projektért felelős egyik szakértő szerint főképp azért, mert először ki kell találni, mire lesz jó ez az új típusú e-pénz, minden más utána következik.

Nosztalgikus németek

Németország, Európa gazdasági motorja – elsőre talán meglepő módon – hagyományosan készpénzbarát országnak számít. Mind az emberek, mind az üzletek ragaszkodnak a készpénzes fizetéshez, amit az adatvédelmi kérdésekben rendkívül tudatos németek elsősorban annak anonimitása miatt kedvelnek, de az idősebb generációnak az is fontos, hogy a bankjegyek emlékeztetik őket az eurót megelőző német márkára, amit pedig a II. világháború után felpörgő gazdasághoz és jóléthez kapcsolnak.

Egy 2017-es EKB-kutatás szerint a németek átlagban 107 eurót tartanak a pénztárcájukban készpénzben, ami sokkal több, mint az európai átlag – egy átlag francia például mindössze 32 eurót tart magánál.

A magyarok pénztárcáiban átlagosan 12 800 forint volt 2020-ban, ami a 2016-os éves középárfolyamon, 314 forinton átszámítva 41 euró. Ezzel Magyarország a fenti skála jobb szélén, Lettországgal egy szinten helyezkedik el – igaz, a magyar adat négy évvel későbbi. A lakosság túlnyomó része, 73 százaléka azonban ennél kevesebb készpénzt hord magánál, 39 százalék esetében pedig az 5000 forintot sem éri el a jegybank felmérése szerint.*MNB Tanulmányok 143. 2021. december (Lakossági fizetési szokások 2020), 13. oldal

Németországban egyébként 2018-ban megfordult a trend, már többet fizettek kártyával, majd – főleg a koronavírus-járvány miatti lezárások és online rendelések megszaporodása miatt – 2020-ban már a fizetések 56 százaléka érintésmentes volt az üzletekben.

A helyzet itthon is változóban

A magyarok is ragaszkodnak a bankjegyekhez, főleg a 60 év feletti korosztály választja gyakrabban vagy kizárólag a készpénzes fizetést.

Az MNB egy tavaly publikált felmérése szerint, bár 2020 egészét tekintve továbbra is a készpénz a legnagyobb darabszámban (77 százalék) és összesített értékben (59 százalék) igénybe vett fizetőeszköz Magyarországon, a lakosság csaknem fele már az elektronikus, kártyás vagy átutalásos fizetéseket részesíti előnyben a készpénzzel szemben – sőt, harmaduk csak elektronikusan fizetne, ha tehetné.*MNB A koronavírus-járvány hatása a magyarországi pénzforgalomra 2020-ban, 32. oldal A koronavírus-járvány egyértelműen felerősítette az elektronikus fizetési módok – főleg az online kártyás fizetések – igénybevételét, és főként a kis értékű készpénzes tranzakciók visszaszorulását eredményezte – írták. Hozzátették, hogy az első hullámban minden (készpénz, kártya, átutalás) típusú tranzakcióban visszaesés volt, amihez a háztartási kiadások visszafogása mellett a gazdasági aktivitás általános csökkenése is hozzájárult. Mára a lakosság dinamikusan növekvő aránya – aktuálisan 80 százaléka – veszi igénybe valamilyen gyakorisággal az elektronikus fizetési lehetőségeket, emellett azonban továbbra is majdnem mindenki használ készpénzt.

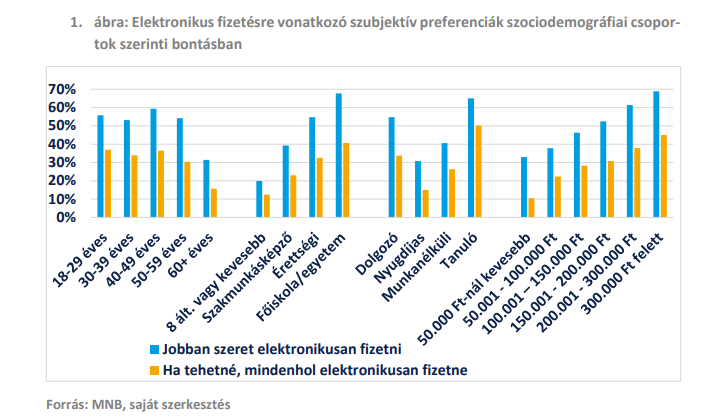

Az alábbi ábrán látszik, hogy a végzettséggel és az átlagos havi jövedelemmel egyenes arányban nő az elektronikus fizetés előnyben részesítése. Az életkornál már kiegyenlítettebb a mezőny, látszik, hogy felnőtt egy „kártyás generáció”: az 50-esek hasonló arányban preferálják az elektronikus fizetést, mint az új megoldásokra általában nyitottabb fiatal felnőttek.

Forrás: MNB

Itthon már több mint egy éve, tavaly január elseje óta kötelező minden online kasszát használó vállalkozásnak a készpénz mellett elektronikus fizetési lehetőséget is biztosítani. Ennek megfelelően nagyot ugrott, mindössze egy év alatt 190 ezerről 225 ezerre nőtt a POS-terminálok száma Magyarországon.

Bár már elég széles körben elterjedtek az elektronikus – főleg kártyás vagy mobilos, esetleg okosórás NFC-s – fizetési megoldások, sok helyen, főleg a piacokon vagy kisebb kereskedőknél még mindig csak készpénzzel lehet fizetni. Ők az idő előrehaladtával egyre inkább versenyhátrányba kerülnek, hiszen a vásárlók mindinkább elvárják az elektronikus fizetés biztosítását. Sokan akár el is állnak a vásárlástól, ha nem tudnak kártyával fizetni.*Az OTP Bank megbízásából, 2021 novemberében készített felmérés szerint ha egy kereskedő nem fogad el kártyát, abból akár anyagi hátránya is származhat: a válaszadók 53 százalékával fordult már elő, hogy kártyával fizetett volna egy vásárláskor, de nem volt rá lehetősége, így inkább nem is vett semmit. Emellett a felmérésben résztvevők közel fele (45%) arról nyilatkozott, hogy kifejezetten bosszantja, ha valahol nem lehet kártyával fizetni.

Az elektronikus fizetési módok iránt nagy az érdeklődés a most induló vállalkozások részéről, amelyek a számukra legoptimálisabb megoldást keresik a fizetés lebonyolítására.

Az alábbiakban az elektronikus – terminál- vagy mobilalkalmazás-alapú – fizetés bevezetésén gondolkozó kereskedőknek foglaltunk össze pár hasznos információt, kalkulációt.

Fontos tudni, hogy a kereskedő egy tranzakcióra jutó költsége mindig egyedi, függ például a vásárlások átlagos összegétől (átlagos kosárérték), az elfogadó bankjától, a vevő által használt bankkártya típusától és az esetleges további szolgáltatások, fizetési lehetőségek igénybevételétől is.

A 30 millió forint feletti éves árbevétellel rendelkező vállalkozásoknak az OTP Csoport a bankkártyák mellett egészségpénztári, cafeteria- és SZÉP kártyák elfogadására is alkalmas POS-terminál igénylését javasolja, míg a kisebb, 30 millió forint alatti éves árbevételű vállalkozások számára a SimpleBusiness alkalmazást fejlesztették ki.

Az alábbi táblázatban összefoglaltuk a terminálos és az applikációs fizetési megoldások aktuális díjtételeit az OTP Banknál.

Az OTP Csoport tájékoztatása szerint a mobilalkalmazás egyelőre kisebb szeletét adja a fizetési forgalomnak, de 2020. szeptemberi bevezetése után gyorsan felfutott mind az újonnan csatlakozó kereskedők számát, mind a forgalmat nézve. 2021. negyedik negyedévében a kihelyezett POS-terminálok forgalma 23 százalékkal emelkedett, míg a tranzakciók száma csaknem 25 százalékkal bővült a megelőző év végéhez képest.

A SimpleBusiness esetében nincs szükség terminálra, a kereskedőnek csak regisztrálnia kell magát, ha rendelkezik egy okoseszközzel, amelyre letölthető az alkalmazás.

A közel vagy teljesen készpénzmentes társadalomra még itthon is várni kell, de az odafelé vezető úton dől el, hogy ki hányadik helyen fog célba érni.

A tájékoztatás nem teljes körű és nem minősül ajánlattételnek, célja kizárólag a figyelem felkeltése. A fenti termékek és szolgáltatások részletes feltételeiről az ismert csatornákon keresztül tájékozódhatnak. Az OTP Bank fenntartja annak jogát, hogy a közleményben szereplő termékek és szolgáltatások kondícióit módosítsa.

A cikk megjelenését az OTP Bank támogatta.

Pénz

A Magyar Telekom akciózott akkorát, hogy levitte a teljes inflációt

Akkora áresést okozott a Telekom tévés-streaminges akciója a KSH módszertana szerint a szolgáltatásoknál, amekkorára 1992 óta nem volt példa.

Futóhomokra épül az adócsökkentő dubajozás

Számos magyar vállalkozó akarja csökkenteni adóterhét Dubajon keresztül, ám az ezt szolgáló megoldások sokkal kockázatosabbak, mint azt a legtöbben hiszik.

Atlantiszi pénzt forgató csalók terepe az ezermilliárdos magyar cégeket duzzasztó biznisz

Világszerte pénzügyi csalók repültek rá a 70-es években kibocsátott brazil nemzeti kincstárjegyekre, és igyekeznek pénzt csinálni belőlük.

Fontos

Rá fognak kényszerülni a kisebb boltok is, hogy visszavegyék a palackokat

Az eddigi számok arra utalnak, hogy ha továbbra sem szerződnek le a MOHU-val, akkor maguk alatt vágják a fát.

Éledezik az európai autópiac, de több ezer ember állását ez már nem menti meg

Az e-autók iránti kereslet továbbra is hanyatlik, de összességében kicsit erősödött az uniós autópiac októberben. A Volkswagennél és a Fordnál így is leépítések jönnek.

Fogy a levegő a jövő évi magyar gazdasági növekedés körül

1,8 és 2,2 százalékos növekedési előrejelzés is megjelent az elmúlt egy hétben, aligha lesz így ebből uniós szinten is kiemelkedő gazdasági teljesítmény.