(A szerző az Erste Befektetési Zrt. olaj- és gázipari elemzője. Az Ekonomi a G7 véleményrovata.)

Az elmúlt egy hónap orosz-ukrán katonai konfliktusa, a tőlünk keletre zajló véres háború komoly változásokat fog kikényszeríteni Magyarország energiapolitikájában. Nemcsak amiatt, mert Magyarország a Nyugat (az EU és a NATO) szerves része, hanem azért is, mert Oroszország politikai és szállítói megbízhatósága drasztikusan romolhat a mostani konfliktus miatt. A két legerősebb energetikai szál – az orosz szénhidrogénimport és Paks 2 építése – ezért teljes átgondolást, gyakorlatilag több esetben 180 fokos fordulatot és masszív beruházásokat igényel országunktól.

Sajnos az elmúlt egy évtizedben ezt az energetikai diverzifikációt nagyrészt elmulasztottuk. A következő, gazdaságilag sokkal nehezebbnek ígérkező évtized feladata lesz ez a fordulat. Pedig korábban pénzbőség és olcsó nyersanyag is rendelkezésre állt, ami a következő években nem lesz adott. Az átalakításnak ráadásul egy másik célnak is meg kell felelnie: csökkenteni kell az ország üvegházhatású gázkibocsátását.

Nézzük meg a szénhidrogénszálat. Magyarország napi 180 ezer hordó nyersolajat, illetve ebből készült olajterméket és évi 10 milliárd köbméter földgázt fogyaszt. A nyersolaj legalább kétharmada, a földgáz 75-80 százaléka Oroszországból származik. A függésünk erős, különösen a körülményesebben szállítható földgáz esetében. A leválás, illetve az alternatív kapacitások kiépítése már csak abból a szempontból is lényeges, hogy a vásárolt orosz kőolaj döntően az Ukrajnán átfutó Barátság kőolajvezeték déli ágán érkezik az országba, míg a 2021 októberében megkötött, 2036-ig szóló hosszútávú orosz földgázszállítási szerződés alapján érkező földgáz egy részét – egymilliárdot az évi 4,5 milliárd köbméterből – a szintén Ukrajnát átszelő Testvériség gázrendszer biztosítja.

Ezek a szállítások jelenleg pontosan érkeznek, de nem tudhatjuk, hogy meddig áll fenn ez a helyzet. A háború ugyanis veszélyezteti a vezetékrendszer épségét akár szabotázs, akár karbantartási vagy elszámolási nehézségek miatt. Nem tudom elképzelni, hogy ebben a helyzetben az orosz és az ukrán fél miként tudja hosszútávon is tartani a rendszer teljes felügyeletét, árammal való ellátását vagy a fizetési fegyelmet. Oroszország ugyanis ezekért a szolgáltatásokért fizet Ukrajnának, vagyis dollár áramlik az orosz Transznyeftytől és a Gazpromtól a szolgáltató ukrán Ukrtransznafta és Naftohaz nevű vállalatok felé. Miközben a két fél éppen egymás lövi, ami egy szürreális állapot.

A nyugati irányú főbb orosz gázvezetékek. Forrás: Wikipedia

Arról nem is beszélve, hogy Oroszország számára a mostani helyzet a szénhidrogén-kitermelés csökkenését hozhatja magával. Az ország nem jut nyugati alkatrészekhez, fúrási és karbantartási technológiákhoz. A legnagyobb amerikai szolgáltató cégek, mint a Schlumberger vagy a Halliburton a napokban jelentették be, hogy felfüggesztik oroszországi tevékenységüket. Valamennyit Kína tud szállítani az olajipari berendezésekből, de a szénhidrogén-kitermelési és szállítási tudás alapvetően a nyugati világban van jelen.

Oroszország egyre jobban rá van szorulva ezekre a szénhidrogén-kitermelési ismeretekre, mivel a könnyen kitermelhető, kis mélységben lévő szárazföldi mezők kimerülőben vannak. Az új mezők egyre északabbra és mélyebben találhatóak, a rétegrendek és a szénhidrogén-kumulációk is egyre komplexebbek, a tengeri kitermelés aránya is nő. Oroszország technikai tudását sok esetben meghaladják ezek a kihívások.

A tőkeberuházásokat pedig korlátozza a háború és a szankciók által megtépázott orosz költségvetés helyzete. Rövidtávon a kőolajeladásokkal kapcsolatos nehézségek is a kutak elfojtásához, a termelés csökkenéséhez vezethetnek. Ha pedig fennmaradnak a mostani szankciók, és a Nyugat nem egyezik ki az orosz rezsimmel, az az orosz szénhidrogén-kitermelés évi 2-4 százalékos éves csökkenését hozza magával.

Mivel a szakértők nem számolnak Oroszországban politikai változással, könnyen lehet, hogy pár év múlva az országnak gondjai lesznek a hosszútávú szerződések betartásával. Egyszerűen nem lesz elég szénhidrogénterméke az orosz birodalomnak, hogy egyszerre a saját és az exportigényeket is kielégítse. Emiatt is készülnünk kell arra, hogy kelet felől nem lesz stabil az ellátás, még ha a politikai akarat meg is van, hogy továbbra is orosz nyersanyagokat vegyünk.

Persze Kína besegíthet Oroszországnak, csakhogy a kínaiak azért ruháznak be, hogy feléjük áramoljanak ezek a termékek és energiahordozók. Az is kérdéses, hogy lesznek-e olyan megroggyant helyzetben az orosz nyersanyagipari vállalatok, hogy a kínaiak által kért megalázó feltételeket – magas kamatú kölcsönök, többségi kínai tulajdon és kontroll az orosz bányászati vállalatokban, alacsony eladási árak – elfogadják.

A megoldást részben érdemes kínálati és keresleti oldalról közelíteni, illetve átfogó energetikai megoldásokon gondolkodni, túl a földgáz és nyersolaj használatán. A nyersolaj esetében egyszerűbb a válasz – a Mol mostani rendszerének köszönhetően a pozsonyi és százhalombattai finomító teljes kőolajellátása megoldható a horvát tengeri kikötő, Omisalj felől. Ez egy lényegesen drágább megoldás lesz, emiatt fájhat a Mol-tulajdonosok feje, de itt nem látok jelentős ellátásbiztonsági kockázatot.

A földgáz viszont több problémát okozhat, mivel az orosz alapanyagról való leváláshoz Magyarországnak legalább egy évtizedre és sok erőfeszítésre van szüksége. Rövidtávon – azaz a következő négy-öt évben – sajnos korlátozottak a lehetőségeink.

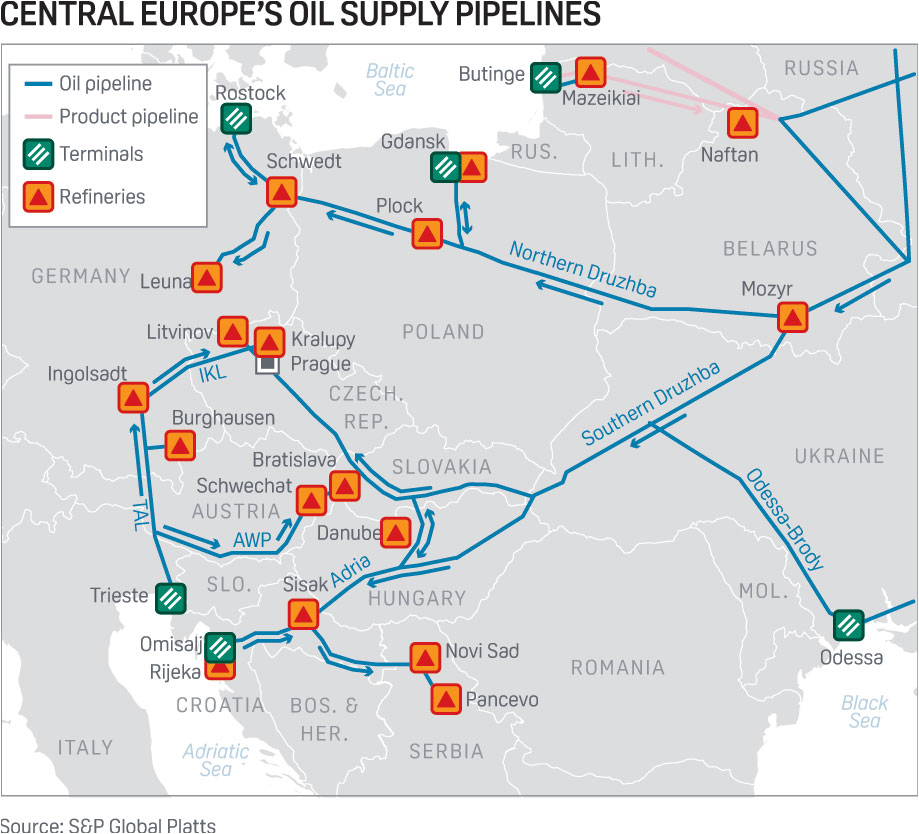

Közép-Európa kőolajvezeték-rendszere. Forrás: S&P Platts, 2019

Kínálati oldalról Magyarországnak mindenképpen segítenie kellene a cseppfolyósított földgáz (LNG) nagyobb mértékű eljutását hazánkba. Ez egyrészt jelenti az Adrián található krki terminál, másrészt a horvát keresztező kapacitás növelését. Szintén lehetőség kínálkozik a régió két távolabbi LNG-forrásának bővítésére: ez a lengyel Świnoujście és a görög Alexandrúpoli terminál kapacitásaihoz való hozzáférést jelenti. A tízéves cél lehetne, hogy a mostani évi egymilliárd köbméter földgáz helyett 3-4 milliárd köbméter LNG-t vásároljon az ország, tehát legyen elérése a magyar vállalatoknak ezekhez a bővülő cseppfolyós kapacitásokhoz.

Az európai LNG-infrastruktúra a meglévő (kék), épülő (zöld) és tervezett (narancssárga) terminálokkal, 2022 elején. Forrás: https://www.cleanenergywire.org/

A vezetékes földgáz oldalán is lenne mit tenni. Egyrészt támogatni lehetne Romániát, akár anyagi erővel is, hogy a fekete-tengeri mezőket minél hamarabb kiaknázzák. A beruházó OMV Petrom és Romgaz tervei szerint 2023-ban indulhat a mélytengeri Neptun mezőn a beruházás, ami 2027-re ígéri az első felszínre hozott molekulát. Románia felől évi 2-3 milliárd köbméter földgáz behozatala lehetséges – a szükséges szállítási infrastruktúra már elkészült. A beruházás legfőbb akadálya a Romgaz tulajdonszerzése mellett, hogy a román kormány és parlament továbbra sem fogadta el a tengeri kitermelésről szóló törvényt, bár a mostani ukrán/orosz események miatt egyre nagyobb a nyomás, hogy ezt a lépést megtegyék a román honatyák.

Végezetül a magyar külpolitikának is támogatnia kellene az európai uniós törekvéseket, hogy minél hamarabb becsatornázzuk Európa felé a Földközi-tenger medencéjének földgázkincsét. (Ciprus partjainál az elmúlt évtized legnagyobb gáztalálatát érte el az ExxonMobil.) Ehhez politikai egyezségre lenne szükség Törökországgal, Görögországgal és a ciprusi közösséggel. Ha ez megvalósul, Izrael és Egyiptom felől további földgázmennyiség jöhet. Ez a forrás 10-15 év múlva hasonló nagyságrendű lehet, mint a mostani orosz hosszútávú földgázszerződés. Persze nem könnyű ezt megtenni a szintén nem túl demokratikus Erdogan-rezsimmel, azonban a drága orosz erőforrás pont a törököket sújtja leginkább: az ottani rezsim fennmaradásához elengedhetetlen, hogy olcsóbb gázhoz jussanak. Emiatt a törökökkel lehet erről a kérdésről tárgyalni.

A földgázhasználaton túl a kínálati oldal fejlesztésébe beletartozik a megújuló energia bővítése. A napenergián túl érdemes lenne végiggondolni a szélenergia elterjedésének akadályait Magyarországon, hiszen az elmúlt évtized szabályozása gátolta az új szélkerekek telepítését. Szintén komoly lehetőségek lennének a geotermiában, illetve az energia tárolásában is, ezek taglalása külön cikket igényelne.

A keresleti oldalon is van bőven mit tenni. A legfontosabb, amit kiemelnék, hogy a 2,7 millió magyar lakóingatlan döntő többségének hőszigetelése botrányosan rossz. 2019-ben a 2021 januárjától életbe lépett európai uniós szigorúbb energetikai direktívának csak az épületek 3,6 százaléka felel meg. A szabályozás elmulasztotta kötelezni a beruházókat az új építésű ingatlanok esetében is a megfelelő hőtechnikai alkalmazására: a 2019-ben átadott új lakások 52 százaléka átlagos vagy annál rosszabb energiatakarékossági kategóriába került.

Ha tíz év alatt kétmillió ingatlant felújítanánk – ezek átlagos alapterülete 80 négyzetméter, négyzetméterenként évi 12 köbméter gázfogyasztás takarítható meg – az közel 2 milliárd köbméterrel kevesebb földgáz felhasználását jelentheti. Jelenleg a háztartások évi 4 milliárd köbméter földgázt fogyasztanak közvetlenül és a távhőszolgáltatáson keresztül. Az ingatlanonként mintegy 2-4 millió forintos beruházás teljes költsége 6000 milliárd forint körül van. A megtakarított kétmilliárd köbméter földgáz jelenlegi értéke 800 milliárd forint – ez az összeg valószínűleg nem fog csökkenni a következő években a várhatóan magas földgázárak miatt. Az elmúlt tíz évben ezer milliárd forintos összegben építettünk sportlétesítményeket.

Ha ezt a pénzt támogatásként fűtéskorszerűsítésre és szigetelésre fordítottuk volna, ami mellé a magánszektor is odatette volna magát, akkor nagyrészt már múlt időben beszélhetnénk erről a kérdésről.

Természetesen ez csak egy példa, további lehetőségek vannak a jelentős gázfogyasztói ipari területek csökkentésére vagy más forrásokra, elsősorban a zöldítési szempontoknak megfelelő energiaforrásokra való átállítására. Azt gondolom, hogy a mostani 7,5-8 milliárd köbméter orosz földgázigényt 4,5-5 milliárd köbméterre lehetne csökkenteni tíz éven belül a kereslet csökkentésével, ezt pedig cseppfolyós vagy nem orosz vezetékes forrásból is biztosítani lehet majd.

Egy zárógondolat: talán a legfontosabb kérdés, hogy mi lesz Oroszország sorsa, mennyire változik a rezsim. Az orosz-európai energiakapcsolat ugyanis nem új keletű. Oroszország már a 20-as évektől szállított nyersanyagokat Európába, a vezetékes földgázszállítások Nyugat-Európa felé már a 60-as években elkezdődtek. A bakui olaj a 30-as évektől kulcsszerepet játszott Németország iparosításában. Ez egy hosszú házasság, aminek nem feltétlenül kellene véget érnie, hiszen Európa továbbra is szeretne orosz energiát venni, Oroszország pedig továbbra is szeretné ezt eladni.

A kérdés arra vonatkozik, hogy lesz-e és mikor Oroszországnak olyan politikai rendszere a jövőbe, ami hajlandó kül- és belpolitikájában elfogadni a globális játékszabályokat. Gyanítom ugyanis, hogy a mostani fellángolás ellenére Európának sincs teljesen ínyére a váltás. Ez egy vesztes-vesztes szituáció, amely mögött egy fals, közel félévezredes orosz birodalmi politika áll. Meg tudja-e ezt a narratívát haladni ez az ország, vagy továbbra is egy kiszámíthatatlan benzinkútként kell-e tekintenünk rá, mint ahogyan a nyugati sajtó sokszor lefesti? Az erőfeszítéseink ugyanis akkor érnek igazából valamit, ha nemcsak függetlenné tudunk válni Oroszországtól, de egyúttal egyfajta jószomszédi, jóbaráti viszonyt is ki tudunk építeni hosszútávon. Az energiapolitika mindig eszköz is volt, nemcsak cél.

Világ

Kifürkészhetetlen, hogy milyen gazdaságpolitika jön, ha Trump nyer

Egyszerre védené a „dolgozó emberek", a hazai ipar és a milliárdos befektetők érdekeit, újabb vámháborút ígér, ami az exportfüggő Magyarországnak is fájhat.

A Lukoil-blokád csak újabb ürügy az ukrajnai magyar vétóra, meddig mehet ez?

A fegyverszállításokat ugyan nem tudja blokkolni Magyarország, de a támogatások kifizetését igen, és minden jel szerint meg is teszi, amíg lehet.

Mennyi esélye van Kamala Harrisnek legyőzni Trumpot?

A fogadóirodák oddsai alapján 38 százalék, de az elmúlt hetekben már minden felmérés azt mutatta, hogy több, mint a regnáló elnöknek.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.