(A szerző az Erste Befektetési Zrt. olaj- és gázipari elemzője. Az Ekonomi a G7 véleményrovata.)

Az elmúlt napokban mélyen beleástam magam az európai gázfogyasztás és energiaellátás rejtelmeibe. Ez alapozza meg a fenti címbeli állítást. Ráadásul úgy tűnik, hogy a Gazprom valószínűleg nem fogja leállítani az exportot, még akkor sem, ha Európa a szankciók miatt nem tud ezért a termékért azonnal fizetni. Az idő az oroszok ellen játszik: minél hosszabb ideig marad Vlagyimir Putyin rezsimje, annál hosszabb és fájdalmasabb lesz a nagy keleti ország szenvedése.

Az európai vezetékes szállítások (EU+Törökország), amelyekre az állami tulajdonú Gazpromnak monopoljoga van Oroszországban, a teljes vezetékes gázexport 95 százalékát teszik ki. 2021-ben ez 175 milliárd köbméter volt, míg Kínába a Szibéria Ereje vezeték mindössze 10 milliárd köbméter gázt szállított. Az EU export tekintélyes része, körülbelül egyharmadát adja a teljes, 515 milliárd köbméteres (2021) éves oroszországi földgáztermelésnek. Ezen felül az ország körülbelül 40 milliárd köbméter földgázt adott el cseppfolyós formában tavaly, elsősorban a Novatek nevű cég Jamal-1 üzemének köszönhetően.

Legalább három okot látok arra, hogy az oroszok nem lépik meg, hogy leállítják a vezetékes exportot:

- A gáztermelés a folyamatos termelésre, szállításra és felhasználásra van optimalizálva. 175 milliárd köbméter többletgázt nem lehet elfáklyázni, eltárolni (a tárolóknak van egy töltési és kitárolási maximális kapacitása), sem belföldön felhasználni. Ha nincs rá szükség, nem lehet vagy nem akarja a kitermelő vállalat elszállítani, akkor az egyetlen megoldás a bányászat leállítása. A kutak elfojtása azonban veszélyezteti magát a termelést is. Ez nem egy vízcsap, amit tetszőlegesen lehet le- vagy elzárni. Ha Oroszország úgy dönt, hogy 100-175 milliárd köbméternyi termelési kapacitást leállít, az több tízmilliárd köbméter kapacitás szinte azonnali megsemmisülését okozhatja. A szankciók és a beruházások elmaradása miatt egyébként is esélyes, hogy a Gazprom kitermelése a természetes csökkenési ráta felé tendál, tehát 3-5 százalékkal zsugorodik évente. A cseppfolyós földgáz esetében is hasonló restrikciók jöhetnek, a TotalEnergies közreműködése nélkül kétséges, hogy a Novatek be tudja-e fejezni a 2023-ra tervezett Yamal 2 cseppfolyós projektet.

- Oroszország a 60-as évek második felétől szállít földgázt Nyugat-Európába. A szovjet, majd orosz vállalatok kínosan ügyeltek mindvégig arra, hogy az ország megbízható termelőnek számítson. Csak két alkalommal – 2006-ban és 2009-ben – nem tudtak teljesíteni az orosz gáztermelők, de az a két eset ráfogható az ukrán partner rosszhiszeműségére. Most viszont ha a Gazprom megszegné a hosszú távú szerződéseiben szereplő mennyiség leszállítását, akkor ez a 60 év alatt felépített kép törne darabokra.

- Oroszország és a Nyugat viszonya egy hét alatt annyival romlott, mint amit az orosz fél az elmúlt fél évszázadban felépített. A BP és a Shell már jelezte, hogy ki kíván lépni az orosz befektetésekből. Az OMV és a TotalEnergies pedig nem kíván több pénzt és szaktudást fektetni az országba. Az orosz olaj- és gázipar egyre nagyobb kihívásokkal küzd. A termelés egyre északabbra kerül, a fúrások egyre mélyebbek és technológiailag egyre komplexebbek, a tengeri termelés aránya nő. Oroszországnak nincs ezekhez a kihívásokhoz a Nyugathoz mérhető tudása. Az iparágban forgó kissé vicces megjegyzés az egyetlen oroszok által épített tengeri fúrótoronyra szokott irányulni, ami 35 év előkészület után sem lett teljesen működőképes. A Nyugattal való jó kapcsolat elengedhetetlen Oroszországnak, a mostani szituáció évtizedekre meghatározhatja az ország nyersanyagtermelését. Valószínű, hogy egy hosszú orosz olajipari agónia kezdete az ukrán invázió, hacsak nem rendezik a viszonyt a Nyugattal.

Mégis mit tehet Európa, ha az oroszok az elképzelhetetlen mellett döntenek, vagyis leállítják a teljes európai földgázexportot?

A kontinens mind a keresleti, mind a kínálati oldalon képes olyan változásokat elérni, amelyek 10 év alatt megoldást hozhatnak a kieső keleti nyersanyagellátás pótlására.

Valószínűleg keserves 3-4 éve lehet Európának, de a szituáció megoldható.

Európa gazdag és hitelképes, Oroszország viszont szegény és hitelképtelen. Számára sokkal nagyobb a tét és a potenciális veszteség.

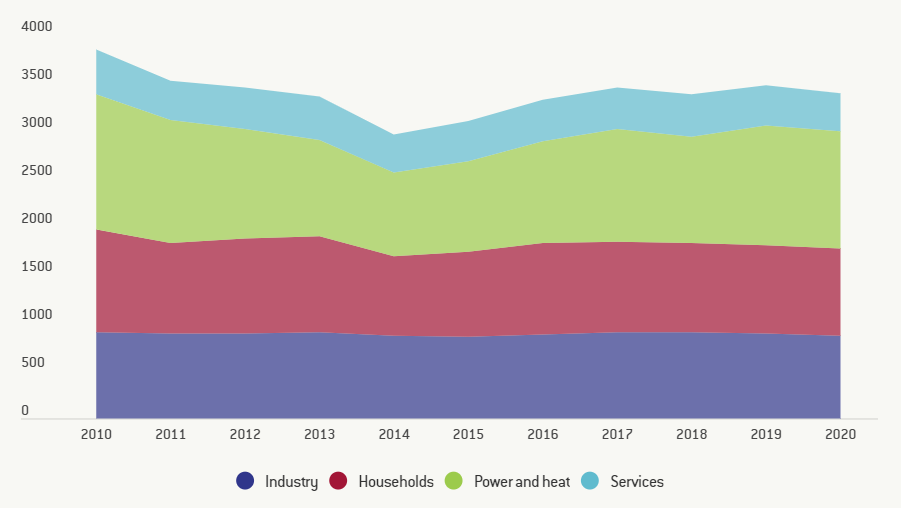

Az EU27 földgáz felhasználása szektoronként, 2010-2020 (TWh)

Jelmagyarázat sorrendben: Ipar, Háztartások, Energiatermelés és fűtés, Szolgáltatások. Forrás: Bruegel az Eurostat adatai alapján

A keresleti oldalon több megoldást is alkalmazhat Európa. Egyrészt visszavetheti a nagy gázfogyasztó iparágait, például a vegyipart, az acélipart vagy a műtrágyagyártást. Ezek a termékek behozhatók importból. Különösen a műtrágya stratégiai áru, hiszen enélkül nem létezik modern mezőgazdaság. Másrészt csökkenteni lehet a földgáz felhasználását az áramtermelésben: helyette ideiglenesen újra kell indítani a szenes és nukleáris áramtermelést, és fokozni kell a megújuló energia termelését. Emellett ahol lehet, kőolaj termékkel lehet helyettesíteni a földgázt. Végül konzerválni kell a fogyasztást, temperálni a hőmérsékletet, a nem szükséges irodaházakat és közösségi tereket pedig be kell zárni.

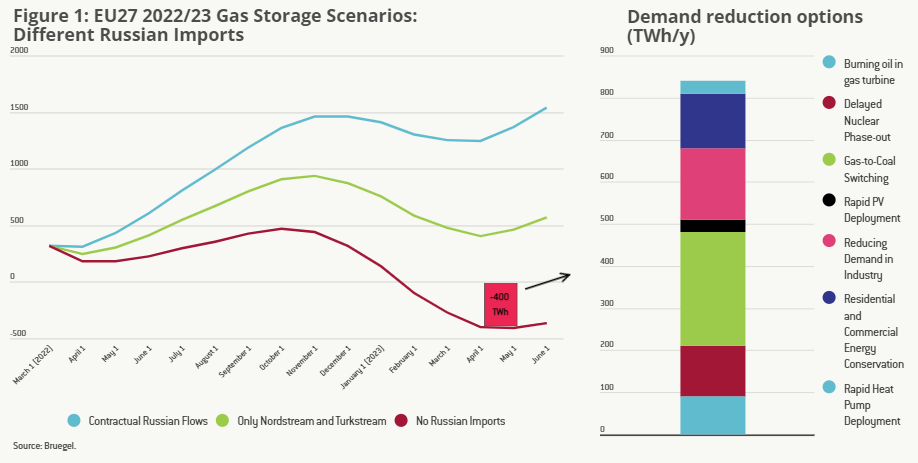

A modellek szerint komoly téli hidegnél a lakossági fogyasztás korlátozására is sor kerülhet, de ez nem az alapeset. A Bruegel, neves nyugat-európai kutatócég friss elemzése szerint Európának évi 830 TWh-nyi (kb. 85 milliárd köbméter) keresletcsökkentési potenciálja van a 2022-2023-as gázévben, amivel menedzselhető az orosz import teljes kiesése a jelenleg betárolt gázmennyiséggel. A kutatócsoport viszont arra figyelmeztet, hogy együtt kell döntéseket hozni és el kell fogadni azt, hogy rövidtávon nem biztos, hogy sikerül az optimális megoldást elérni az idő rövidsége miatt.

Az EU27 2022/2023-as gáz tárolási kilátásai és a kereslet csökkentési opciók

Jelmagyarázat: Contractual Russian Flows – Szerződéses orosz ellátás; Only NordStream and Turkstream – Csak az Északi Áramlat-1-en és a Török Áramlaton érkezik gáz (a Testvériségen és a Jamal vezetéken nem); No Russian Imports – Nem érkezik orosz import. Demand reduction options – Gáz Kereslet csökkentési opciók. Burning oil in gas turbine – Olaj égetése gázturbinában; Delayed nuclear phase-out – Nukleáris erőmű lekapcsolás késleltetése; Gas to coal switching – Gázról kőszénre való váltás; Rapid PV deployment – Gyorsított napelem telepítés; Reducing demand in Industry – Az ipari kereslet csökkentése; Residental and Commercial Energy Conservation – Háztartási és kereskedelmi energiafelhasználással való takarékosság; Rapid Heat Pump Deployment – Hőszivattyúk telepítése gyorsított ütemben. Forrás: Bruegel az Eurostat adatai alapján.

A kínálati oldalon növelni kell az LNG behozatalt, rövidtávon meg kell venni Ázsia előtt az összes szabad cseppfolyós földgázt. Bővíteni kell a hazai termelést, újra kellene indítani a leállított holland groeningeni gázmezőt, Európa legnagyobb ilyen lelőhelyét. Emellett komoly beruházások kellenek LNG terminálokba, interkonnektorokba, gáztárolókba.

Az előbbire már tett is utalást a német kormány: két ilyen egységet szeretnének építeni – Németország nem rendelkezik ilyen üzemmel jelenleg. Az EU-nak egységes és sokkal határozottabb külpolitikára van szüksége. A Mediterrán térségben és a Fekete-tenger medencéjében rengeteg földgázt találtak az elmúlt évtizedben – a Ciprus partjainál lévő gáztalálat az elmúlt 20 év legnagyobb gázipari felfedezései között volt. Ez persze azt is jelenti, hogy Törökország szerepe felértékelődik, ami különös óvatosságot indokol.

Végezetül az európai zöldeknek el kellene felejteni az európai olaj- és gázcégek vegzálását: helyette pont azt kellene támogatni, hogy ezek a cégek világszerte fektessenek gázkitermelő és LNG kapacitásokba.

A kontinensnek még évtizedekig szüksége lesz a kék nyersanyagra, az energiaátmenet hosszú folyamata pedig remélhetőleg elvezet a sokkal kisebb importigényhez. De ez messze, több évtizedre van még tőlünk, addig pedig nem tudjuk nélkülözni a stabil földgázellátást.

Élet

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Tavaly a mezőgazdaság mentette meg a magyar gazdaságot, idén viszont lehúzhatja

A forróság és a szárazság egyre inkább veszélyezteti a kukorica és a napraforgó termését, ami negatívan befolyásolhatja az ország gazdasági teljesítményét.

Sok buktatót és csapdát kell elkerülnie, aki az otthonfelújítási milliókra pályázik

Nagy a rohanás az 1990 előtt épült családi házak felújítását segítő programnál, ami túlárazásokhoz és átgondolatlan korszerűsítési döntésekhez vezethet.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.