(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

A legtöbb ember számára a recesszió negatív fogalom, nem véletlenül: romló gazdasági körülmények között sokan elveszítik a munkájukat, tönkremennek vállalkozások, a megtakarítások sokat veszítenek az értékükből. Nem lehet azt mondani, hogy ez bárkinek is érdekében állhat, bárkinek ez jót jelenthet. A jelenlegi helyzetben azonban mégiscsak valami olyasmi bontakozik ki előttünk, hogy a befektetők mintha szurkolnának a recesszió eljövetelének.

Lesz recesszió?

A történelmi csúcsokra emelkedő gáz- és áramárak Európában rég nem látott szintre emelték az infláció mértékét, amire már az évekig negatív kamatokkal a gazdaságot stimulálni igyekvő Európai Központi Banknak is reagálnia kellett. Ennek megfelelően korábban elképzelhetetlen mértékben és sebességgel emelte idén a kamatokat, hogy az infláció elszállását megakadályozza, ami azonban az elemzők szerint az év végéig még tovább emelkedhet az októberi 10,7 százalékos szintről.

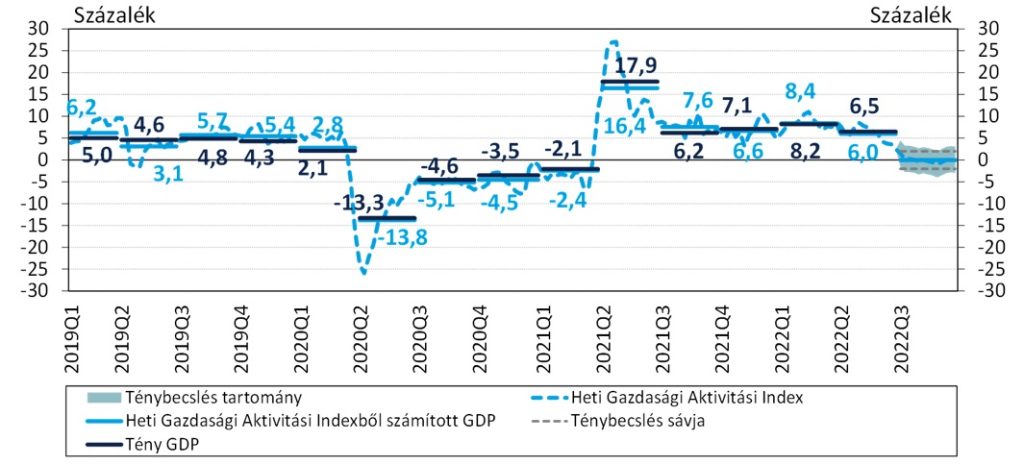

A kamatemelések, valamint a néhány hónap alatt többszörösére emelkedő energiaárak hatására az eurózóna gazdasága a legtöbb elemző szerint recesszióba süllyedhet a télen, és néhány országban a teljes 2023-as év is visszaesést fog mutatni. Hasonlóan borúlátók az elemzők hazánkra nézve is, amit már az MNB előzetes mérései is alátámasztanak, hiszen a jegybank heti gazdasági aktivitási indexe is stagnálás körüli teljesítményt mért a harmadik negyedévre.

Forrás: MNB

Amerikában egyelőre elkerülhetőnek látszik a recesszió (az idei első két negyedév negatív teljesítménye után a harmadik negyedév 2,6 százalékos emelkedést mutatott az előzetes adatok alapján), azonban egyre többen gondolják azt, hogy jövőre visszaesést fogunk látni a világ legnagyobb gazdaságában is.

Mire jó a recesszió?

A klasszikus tankönyvi példa szerint egy üzleti ciklus késői szakaszában a gazdaság túlhevülése miatt a kívántnál magasabb szintre emelkedik az infláció mértéke, és erre a jegybank az alapkamat emelésével, a likviditás szűkítésével reagál. A jegybank addig emeli a kamatot, amíg az infláció vissza nem tér az „egészséges” szintre, ám a legtöbb esetben ez csak a gazdasági aktivitás akkora mértékű visszaesése esetén érhető el, ami recessziót jelent.

Az infláció visszatérése egy normális tartományba elképzelhető recesszió nélkül is, vagyis úgy, hogy a gazdasági növekedés végig a pozitív tartományban marad. Ezt nevezik „puha landolásnak” (angolul soft landing), és valójában ez minden központi bank ki nem mondott álma: minél kisebb gazdasági kárt okozva érni el az inflációs célt. Ez akkor sikerülhet, ha a korábbi gazdasági egyensúlytalanságok nem voltak olyan mértékűek, hogy azok komolyabb tovagyűrűző hatást váltsanak ki. (Utóbbira példa a 2008-as válság során a túl laza feltételek melletti hitelezés, valamint ezeknek a hiteleknek sokszor csaló „becsomagolása”, vagy nálunk a devizahitelek elterjedése).

A recesszió ebben az értelemben tisztítótűz. Megtisztítja a gazdaságot a felesleges kapacitásoktól, és azok a szereplők, akik tovább nyújtózkodtak, mint ameddig a takarójuk ért, csődbe mennek. Ez az a szükséges rossz, ami az üzleti ciklusok végét hozza el, helyreállítva a kereslet és kínálat közötti egyensúlyt, és egyben megteremti a feltételeit egy új ciklus kezdetének.

Hogyan reagálnak a piacok?

A részvénypiaci befektetők általában nem kedvelik a recessziót, mivel a gazdasági visszaesések jellemzően a vállalati bevételek és profit csökkenésével járnak együtt, ezért amint megérzik a lejtmenet előszelét, az már tükröződik is az árfolyamok esésében. Ebből adódik, hogy általában a jó gazdasági hírek pozitívan, míg a rosszak negatívan hatnak a részvényárfolyamokra.

A kötvénypiac jellemzően fordítva viselkedik, ugyanis a jó gazdasági teljesítmény általában emelkedő inflációval és ezáltal szigorúbb monetáris politikával, kamatemelésekkel jár együtt, ami hozamemelkedést, azaz a kötvényárfolyamok esését okozza. A gazdasági ciklus végén, amikor a kamatemelések már a gazdaság lassulását okozzák, a kötvényhozamok már nem emelkednek tovább, hanem elkezdik beárazni a közelgő kamatvágásokat a jegybankok részéről, melyekre a recesszióban általában sor kerül (ugyanis a jegybank elérte a célját, és a gazdaság lassulásával csökken az infláció is). Így a recesszió közeledtével, illetve annak során a kötvényárfolyamok jellemzően emelkednek, a kötvénypiaci befektetők jól járnak.

Ez a folyamat borult fel az elmúlt időszakban, ugyanis jelenleg a makacsul emelkedő infláció láttán a jegybankok nem állhatnak le a kamatemelésekkel annak ellenére sem, hogy a gazdaság látványosan lassul. Ez azt okozza, hogy a normális időkben érvényes összefüggés a visszájára fordult: a jó adat rossz hír a piacoknak, míg a rossz adat a jó hír. Ha jön egy vártnál rosszabb adat a munkaerő- vagy az ingatlanpiacról, az a részvény- és kötvényárfolyamok emelkedését okozza, mivel a lassuló gazdaság előbb-utóbb visszafogja majd az inflációt is, és a jegybankoknak nem kell akkora mértékben és annyit emelniük, mint az jelenleg be van árazva.

A befektetők szeretnének recessziót?

Ezzel el is érkeztünk ahhoz a furcsa feltételezéshez, hogy mintha a befektetők most azt szeretnék, minél rosszabb adatok jöjjenek. Egyrészt a gyengébb adatok (különösen a munkaerőpiacról) azt jelentenék, hogy a jegybankok eddigi szigorításai elkezdték éreztetni a hatásukat, így egyre közelebb kerülhetünk ahhoz, hogy leálljanak a további kamatemelésekkel. Ráadásul ez a logika most egyaránt érvényes a részvény- és kötvénybefektetőkre: a kamatemelések leállítása, majd idővel a csökkentési ciklus elkezdése kedvező a kötvényeknek is, nemcsak a részvényeknek. A részvénypiacon a recesszió normál esetben negatív fejleményt jelentene, de nem szabad elfelejtenünk, hogy a piac ebből már mennyit árazott be az idei évi esésekkel: Egyesült Államok -21,1 százalék, EU -13,6, Magyarország -17,7, Lengyelország -28,8, fejlődő piacok -27,6, Kína -37,9 százalék (adatok november 3-ig, saját devizában, Bloomberg teljeshozam-adatok).

Az érvelés mögötti logika a következő: minél előbb jön a recesszió, annál nagyobb az esély arra, hogy csökkenjen az infláció, és annál korábban tudnak leállni a meghatározó jegybankok a kamatok emelésével. Minél előbb érkezik el ez a pont, annál nagyobb a valószínűsége, hogy a recesszió rövid és enyhe lesz, az inflációs várakozások nem ragadnak fent. Az idei év részvénypiaci lejtmenete az elmúlt 70 év historikus példái alapján pedig konzisztens az enyhe recesszióknál tapasztalt átlagos visszaeséssel.

Egyelőre tehát a gazdasági adatokra adott piaci reakciókból úgy tűnik, a befektetők egy mielőbbi recessziónak szurkolnak, hogy minél előbb véget érhessen a globális kamatemelési ciklus. Ha a piaci árazásoknak hinni lehet, akkor a világ legfontosabb jegybankja, az amerikai Fed jövő májusban fejezheti be a szigorító monetáris politikáját. Ez már nincs olyan messze, ráadásul a lezárásra általában előzetesen utalást is szoktak tenni a jegybankárok. A téli hónapokban tehát nemcsak a gázellátással kapcsolatos fejleményekre figyel majd kiemelten a piac, hanem a monetáris politikai fordulatra utaló potenciális jelekre is.

Fontosnak tartjuk a használható tudást nyújtó elemzéseket, a higgadt, szakértői véleményeket. A rovat támogatója a Boston Consulting Group.

Adat

Hiába nőnek meglepően a fizetések, nem merjük elkölteni

A jelenlegi helyzet jó példát mutat arra, hogy aligha csak a jövedelmek alakulásán múlik, mennyire visszafogott a háztartások fogyasztása.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.