(A szerző fenntartható pénzügyi tanácsadó, klímakockázati szakértő, bankfelügyelő, közgazdász, a Green Policy Center külsős szakértője. Az Ekonomi a G7 véleményrovata.)

A klímasemleges bankolás a fenntartható pénzügyek egy különleges változata, amely épít az eddigi „zöld” gyakorlatokra, de annál többet is jelent. Magában foglalja az átállási kockázatok minimalizálását, és áttételesen a fizikai kockázatok mértékét is csökkenti. A klímasemlegesség elérését üzleti lehetőségnek tekinti, de figyelembe veszi a társadalmi és környezeti igényeket is, ezáltal az üzleti modellben a profitmaximalizálás mellett a klímacélok érvényesítése is kitüntetett szerepet kap. A klímasemleges bank felelőssége a párizsi éghajlatvédelmi egyezményhez kötött gazdaságzöldítés támogatása.

A banki gyakorlatok, felügyeleti szabályok és nemzetközi legjobb gyakorlatok is kialakulóban vannak, ezért a klímasemleges bankolás hazai valóságáról kevés megbízható információra támaszkodhatunk. Az egyértelmű, hogy a pénzügyi felügyelet szerint a hazai bankok javarészt épp csak elkezdtek foglalkozni a klímaváltozással, néhány kivételtől eltekintve érdemi előrelépés még nem történt a piacon. Az elkerülhetetlen paradigmaváltás még a magyar bankok előtt áll.

Ez azonban nem magyar sajátosság. Az Európai Központi Bank felügyelete alá tartozó bankcsoportok korábban kezdték el integrálni az éghajlatváltozás okozta kockázatokat, fenntarthatósági szempontból fejlettebbé váltak a hazainál. Összességében azonban a legtöbb bank még itt is korai stádiumban van. Ahogy hazánkban, úgy az eurózónában sincs jelenleg a klímaváltozás pénzügyi következményeire teljesen felkészültnek címkézhető hitelintézet. A hazai bankszektor lépéshátrányban van, de nincs behozhatatlan lemaradásban.

A klímasemleges bankolás azonban erőteljesebb szerepet kap az eurózónában, hiszen a legfrissebb elemzések arra jutottak, hogy a legnagyobb, nemzetközileg aktív bankcsoportok nagyjából 80 százaléka tűzött ki klímasemlegességi célokat. Tehát amíg a felügyeletek a klímakockázat-kezelés szemszögéből felkészületlennek tartják a bankokat itthon és egész Európában (helyesen), addig az üzleti stratégia fenntarthatóságának továbbépítésében az euróövezeti intézmények folyamatosan haladnak előre, míg hazánkban csupán néhány bank kötelezte el magát ezidáig.

Ez tehát azt jelenti, hogy a magyar bankok – kockázati szemszögből vett – alacsony szintű felkészültsége nem lehetetleníti el a klímasemleges bankolás bevezetését, sőt lehetővé teszi a felzárkózást az eurózóna nagybankjaihoz. Hosszú távon a klímasemlegesség eléréséhez biztosan konvergálnia kell az üzleti- és kockázati megfontolásoknak, tehát idővel azok a bankok lehetnek sikeresek, amelyek összehangoltan tesznek eleget a klímacélokkal összeforrott üzleti érdekeknek, valamint a felügyeletek által megkövetelt átalakításokat is alkalmazzák.

Magyarországon a bankok egy része már lefektette azokat az alapokat, amelyre klímasemlegesség épülhet. Például a bankok kétharmada nevezett ki klímakockázatokért felelős vezetőt és több bank alakított ki zöld hitelezési keretrendszert. Azok az intézmények, ahol van fenntarthatóságért felelős vezető, a döntéshozók kapnak naprakész információkat és képzést, a stratégiai tervezésben megjelenik a klímaváltozás és a társadalom arra adott reakciója, alapvetően már képesek realisztikus fenntarthatósági célokat meghatározni. Az utóbbi években számos magyar bank a zászlajára tűzte a fenntarthatóságot és ezek az intézmények közül kerültek ki azok, amelyek a következő „evolúciós lépcső” előtt állnak:

- „Várjunk és majd meglátjuk”

- „Alacsonyan lógó gyümölcsök”

- Elköteleződés

- Klímasemleges gyakorlat alkalmazása

Minden szinten találunk magyar bankot, de az első lépcsőfok már rövid távon is tarthatatlanná válik, ha másért nem is, de legalább a szabályozói nyomás miatt egyre inkább minimalizálódik a „várjunk, és meglátjuk” stratégiát alkalmazó bankok száma. A hazai bankok nagy része a szilárd alapok lefektetésén dolgozik, amelynek organikus következménye az elköteleződés, tehát a nemzetközi klímasemlegességi kezdeményezésekben való részvétel (például Race to Zero, Net Zero Banking Alliance, Collective Commitment to Climate Action). A jelenleg legmagasabb fokozat pedig komoly kihívást jelent, ezért csupán egy-két magyar intézmény tett konkrét lépéseket, hogy a klímasemleges bankolás kerüljön a mindennapi működés középpontjába. Például a belga KBC csoport – és ezzel együtt a magyar leányvállalata, a K&H bank – nemcsak vállalta, hogy összhangba hozza üzleti tevékenységét a párizsi klímacélokkal, de konkrét célkitűzéseket is nyilvánosságra hozott.

A klímasemlegesség eléréséhez azonban teljes körű szemléletváltásra és innovatív megoldásokra van szükség. Ahogy a nemzetközi klímapolitikában is megfigyelhettük, nem könnyű hosszú távú célokat kitűzni, de nagyságrendekkel könnyebb, mint azokat megvalósítani. Az egyik kulcsfontosságú lépés a klímasemlegességhez vezető úton a finanszírozott kibocsátások felmérése, megbecslése. Az MNB korábbi felmérése alapján 2021 végéig csupán egy magyar bank nyilatkozott úgy, hogy felmérte bizonyos hitelportfóliók finanszírozott kibocsátását. Bár azóta több banknál is van előrelépés, egyetlen magyar bank sem hozta még nyilvánosságra a „scope 3” emissziós adatait. (Ez az okozott kibocsátások legszélesebb köre, benne a befektetési és finanszírozási döntések által kiváltottakkal is.)

Legtöbbször az adatprobléma a „bűnbak”. Azonban az utóbbi években az adathiányok enyhültek, ma már kisebb erőforrás-befektetéssel is megbecsülhetővé váltak a banki finanszírozás által okozott közvetett üvegházhatást kiváltó gáz (ühg-) kibocsátások. Az egyik legnépszerűbb megoldás a PCAF (Partnership for Carbon Accounting Financials) által készített „globális ühg számviteli és jelentési szabvány a pénzügyi ágazat számára”.

Ez a pénzügyi intézmények által koordinált kezdeményezés részletesen kidolgozott, tudományos alapokon nyugvó módszertant kínál, amely használatával többek között a vállalati hitelek, jelzáloghitelek és projekthitelek ühg-kibocsátása is meghatározható. A kalkulációhoz szükséges adatokat pedig bizonyos esetekben a bankok maguk be tudják szerezni (például nagyvállalati hitelek esetén) vagy meg tudják becsülni külső adatok használatával (például kis és középvállalati hitelek esetén). Ehhez ingyenes adatbázist is biztosít a PCAF, amely a „kibocsátási tényezőket” tartalmazza az Európai Unió minden országában (beleértve Magyarországot is).

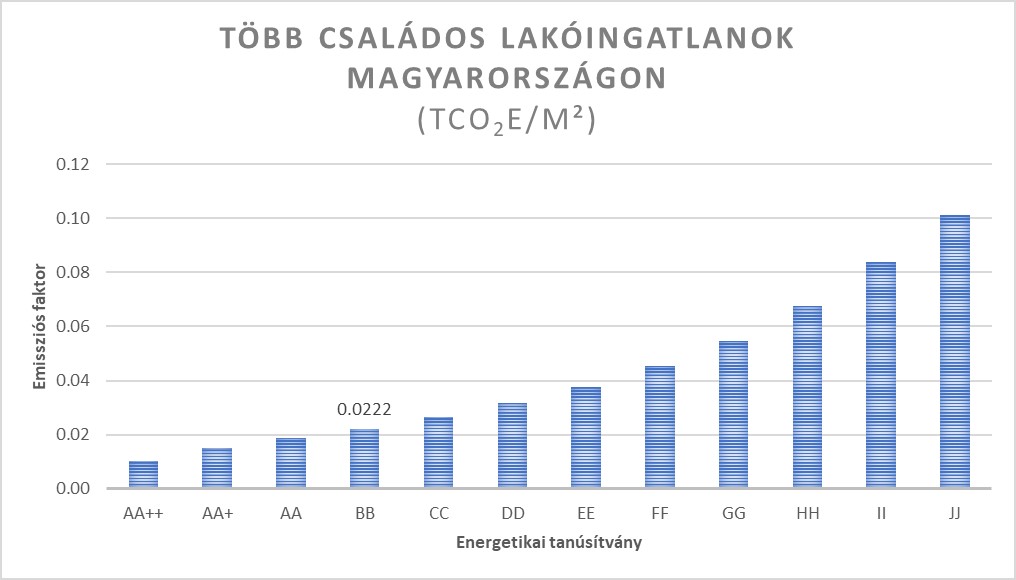

A kibocsátási tényező, más néven emissziós faktor vagy karbonintenzitás megmutatja, hogy egy gazdasági tevékenység mennyi ühg-t bocsát ki egy egységnyi GDP vagy pénzösszeg előállításakor. A kibocsátási tényezők hiánya vagy pontatlansága okozza a bankok számára az egyik legnagyobb adatkihívást. De például a PCAF ingyenes adatbázisból megtudhatjuk, hogy egy BB energetikai besorolású, 100 négyzetméteres lakóingatlan az adott energiamix mellett körülbelül 2,22 tonna szén-dioxid-egyenértékű kibocsátást generál évente, tehát az ezt 80 százalékban hitelező bank finanszírozott kibocsátása 1,78 tonna.

Forrás: Partnership for Carbon Accounting Financials (PCAF): European building emission factor database

Összesítve teljes portfóliók finanszírozott kibocsátása mérhetővé válik: többek között ezeket az adatokat is felhasználva például a Magyarországon is aktív Erste Bank csoport arra jutott, hogy az 53,3 milliárd eurós jelzáloghitel-állományának szén-dioxid-egyenértékű kibocsátása 2,5 millió tonna évente, karbonintenzitása pedig 46 gramm szén-dioxid-ekvivalens eurónként. Ezen információ birtokában a bankok képesek terveket kidolgozni arra, hogy milyen ütemben és módon csökkentik finanszírozott kibocsátásaikat, hogy elérjék a klímasemlegességet.

A klímasemlegesség elérése pedig több szempontból is elkerülhetetlen. Egyrészt – a globális klímacélok figyelembevételével – uniós szinten és Magyarországon is törvény írja ezt elő. Másrészt a klímaváltozás és környezeti romlás okozta pénzügyi kockázatok materiálisak szinte minden bank számára. Harmadrészt a reálgazdaság zöld átállása stratégiai jelentőségű üzleti lehetőség a bankszektornak is. Végezetül pedig – vagy inkább elsősorban – a klímasemlegesség az egyetlen forgatókönyv, amely élhető bolygóhoz vezet a következő generációk számára.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.