Az Ekonomi a G7 véleményrovata.

A 2008-as nagy pénzügyi válságot követően a 2010-2020 közötti időszakban alapvetően kedvezők voltak a konjunkturális viszonyaink, idővel azonban felgyűltek a munkaerőpiaci nehézségek és az inflációs hatások. 2020 februárjában, még a vuhani járvány világméretűvé válása előtt, a tagországok között a legmagasabb harmonizált fogyasztói árindex nálunk volt: 4,4 százalékos, szemben az eurózóna 1,2 százalékos inflációjával. Majd jött a járvány miatti sokk, amely nyomán a 2020-as magyar GDP a jelentős állami többletkiadások ellenére 4,5 százalékkal csökkent. 2021 nálunk is visszalendülést hozott: a magyar GDP 7,1 százalékkal nőtt. Itt is meg kell azonban említeni a nagy költségvetési hiányt, valamint az előző évi visszaesés során átmenetileg enyhülő infláció újraéledését.

Az állam eladósodása azóta is folytatódik, az infláció új lendületet vett, és hosszú évek óta először 2022 elejére a külkereskedelmi mérlegünk negatívra váltott. Államadósság, infláció, kereskedelmi mérleghiány: ezek a jelenségek nem számítanak magyar sajátosságnak. Ám az egyensúlytalanságok az adottságainkhoz mérve meglehetősen nagyok, és oksági összefüggésben állnak a 2022 tavaszi országgyűlési választásokat megelőző példátlan méretű állami kiköltekezéssel.

A mindent felülíró politika szempontjai miatt 2021 második felében nálunk nem születtek kormányzati intézkedések a nagy túllendülés, a gazdasági túlfűtöttség ellensúlyozására, sőt tovább folytatódott a pénzek költése.

Megkezdődött viszont a monetáris politika szigorodása, a kamatemelési folyamat.

Az új kormány meglepően lassan állt fel, és a magyar gazdaságpolitikai vezetés egészen 2022 júliusáig nem reagált érdemben az egyensúlytalansági folyamatokra. Júliustól viszont a gazdaságpolitikában új szakasz kezdődött, mely nyilvánvalóan erősen kihat az üzleti ciklusra.

Jelenleg, az első megszorító intézkedések bejelentése után két hónappal, még nem egyértelmű, hogy milyen irányt vesznek a gazdasági és társadalmi folyamatok. Egyfelől hallani reménykedő illetve kincstári optimista hangokat, melyek szerint belátható időn belül lefut az inflációs hullám, és ha kisebb ütemben is, de folytatódik a gazdasági növekedés – amihez rendre hozzáteszik, hogy „csak legyen béke Ukrajnában”.

Másfelől azonban a szakmai fórumokon megjelent a latolgatások között a ’tökéletes vihar’ eshetősége is. A fogalom azt az esetet fedi, ha minden lehetséges baj egyszerre lép fel. Kizárni az ilyet nem lehet, azért az alábbiakban átfutjuk, hogy milyen területen következhetnek be nálunk egyidejű negatív fejlemények, amelyek tovaterjedő hatásai valódi válságot idézhetnek elő.

Kerülhet azonban Magyarország egy másik, szintén igen kellemetlen pályára, amelyet nem a krízis, hanem éppenséggel a tartósság jellemez – elhúzódó stagnálás, pangás. Ennek az állapotnak a kialakulásáról kevesebb szó esik itthon, holott a gazdaságilag fejlett országok vonatkozásában már előkerült a stagfláció eshetősége, ezért érdemes azt a magyar viszonyok között is tekintetbe venni.

Mind a vihar, mind a pangás szándékolatlan, nem tervezett állapot. Akár ez, akár amaz akkor állhat elő, ha csődöt mondanak a konszolidált, folyamatos kiigazítás szcenáriói, amelyek a magyar gazdaság mai viszonyainak értelmezése és a külső körülmények értékelése alapján a megelőző pálya bizonyos folytatódását, egyben sikeres korrekcióját feltételezik. Már a kialakult helyzet értékelésében is lehetnek nagy különbségek, a külső körülmények pedig nyilván alakulhatnak a ma feltételezettnél sokkal rosszabbul, és félremehetnek a kormányzati korrekciós kísérletek: az egyenként kisesélyű negatív tényezők összetalálkozása egészen más pályát eredményez, mint amit a mai közepesen optimista elemzések vetítenek elénk. A kutatóintézetek, a nemzetközi szervezetek illetve a kormányszervek által készített kivetítések többsége „puha földet érést” prognosztizál, mély válsággal viszont egyik sem számol. Előbb érdemes röviden áttekinteni ezeket a kivetítéseket, mielőtt a kisebb valószínűségű, szélsőségesebb pályák esélyeire tekintenénk.

Tendenciák, kiigazítási teendők, ismeretlenek

A főáramú előrejelzések között az egyik végleten találhatók a kormányzati megszólalások (hivatalosnak tekinthető makrogazdasági kitekintés ez idáig nem született, vagy nem látott nyilvánosságot). Ezek szerint a gazdaság továbbra is növekedési pályán van, minden külső nehézség ellenére. És hogy a nagyközönségnek ne legyen kétsége a nehézségek forrásai felől, az állami vállalat még a közműszámlán is helyénvalónak gondolta áremelési okként feltüntetni a „brüsszeli szankciókat” – ami azt is implikálja, hogy döntően külső tényezők állnak a drágulási folyamatok mögött, és azok elmúlásával normalizálódhatnak a viszonyok.

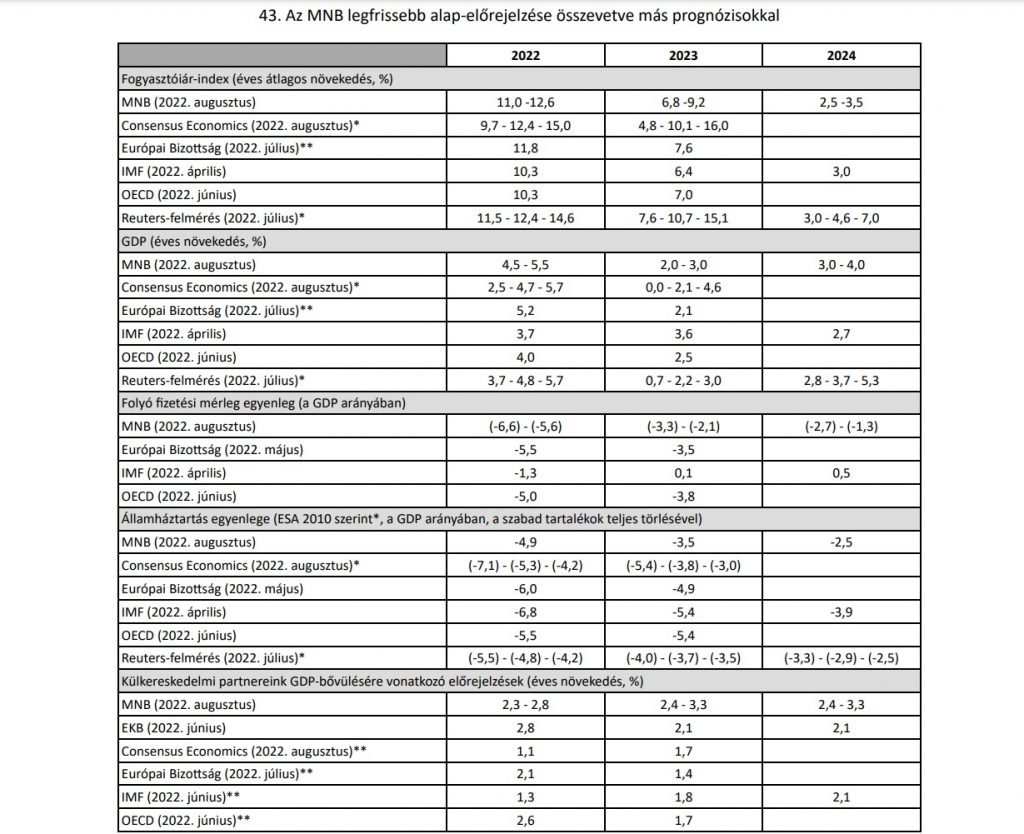

A Magyar Nemzeti Bank hivatalos közlései viszont nem szakadnak el a külső-belső realitásoktól, de szintén bizonyos folytonosságot sugallnak, amikor 2023-ra mérsékelt, de pozitív előjelű gazdasági növekedést, noha igencsak megemelt infláció pályát vázolnak. Lényegileg hasonló pályát látnak maguk előtt a piaci elemzők, valamint a nemzetközi szervezetek:

Az MNB által áttekintett prognózisok közül a korai (2022 tavaszi) változatoknak a 2022-re vonatkozó adatai hamar elavultak: az idei gazdasági növekedés üteme és az infláció mértéke (egymástól nem függetlenül, és a már idézett politikai motívumok hatására) jócskán meghaladta a várakozásokat. Ami leginkább mérvadónak tekinthető, az a Reuters-felmérés középértéke: eszerint 2022-ben a gazdasági növekedési ütem 5 százalék alatt lesz, amit 2023-ban kettő százalékos növekedés követ; magas (12 százalék feletti) inflációs rátával, és 2023-ban is marad a kétszámjegyű pénzromlás. Hasonló karakterű a hitelminősítő intézmények prognózisa: a Standard & Poor’s augusztusi makrogazdasági szcenáriója szerint idén 5,1 százalékos, jövőre 2,3 százalékos GDP-növekedés várható – bizonyos feltételek mellett. Ezek között fontos, hogy ne legyen fennakadás a gázimportban, tekintettel Magyarország igen nagymértékű külső függésére, és jöjjenek az uniós források (a GDP 4 százalékát kitevő évi forrásbeáramlásra alapul a becslésük). A BBB besoroláshoz fűzött ’negatív kilátások’ megjegyzés nagyrészben ezekre a kockázatokra utal: ha elakadnának az uniós források, és gond lenne az energiaimporttal, akkor 2023-ban zsugorodás, valamint – a helyzetet súlyosbítva – leminősítés vár a magyar gazdaságra.

A hitelminősítői szempontokat is figyelembe véve a következő kockázati tényezők fordulhatnak rosszabbra:

- Az energiát, főleg földgázt tekintve igen nagymértékben importfüggő magyar gazdaságot az európai átlagnál nagyobb mértékben sújtja az orosz gázfegyver alkalmazása, nemcsak a fizikai értelemben vett hiány miatt, amely tárolással és nagyfogyasztók lekapcsolásával bizonyára kezelhető, hanem költségoldalon. A jelenlegi gázárak mellett sok cég lesz kénytelen kilépni a piacról, vagy próbálkozni meredek áremelés érvényesítésével – amelyre viszont nem lesz elég fizetőképes kereslet.

- Az átmeneti vagy tartós cégleállások, termelésvisszafogások foglalkoztatási gondokat okoznak, de szelektíven: fennmaradhat a munkaerőhiány bizonyos ágazatokban, miközben megjelenik a munkanélküliség más területeken. A jelenlegi magyar munkanélküliségi helyzet egyáltalán nem olyan megnyugtató, mint ahogy azt hivatalos forrásokból hallani: a magyar metódus szerint 3,5 százalékos a munkanélküliségi mutató, de ide számolják a közfoglalkoztatottakat – ők más tagállamokban szociális foglalkoztatottnak minősülnek –, az európai módszer szerint számított munkanélküliségi ráta 5,2 százalék. A helyzetet tovább rontja, hogy a foglalkoztatásból kiesőket nálunk igen rövid időre védi meg a szociális háló, és sokan hamar teljesen ellátatlanok lesznek.

- A további termelési költségrobbanás nyomán húsz százalékos lesz az inflációs ráta az év vége felé (vagy hamarabb is) – az pedig kiélezi a bérvitákat. Ha lesz akár jelentős létszámleépítés a nagyobb energiaköltség-hányadú vállalkozásoknak (a műtrágyagyártástól az uszodákig, éttermekig), az így keletkező munkaerőfölösleg nem riasztja el a béremelést követelőket más ágazatokban, a vágtató infláció viszonyai között. A nyugat-európai, brit példák azt mutatják, hogy az erősebb alkuhelyzetű szakmákban megsokszorozódhat a bér-sztrájk. Most üt vissza az is, hogy egész hivatások maradtak ki a választás előtti nagy béremelésekből (így az oktatási, egészségügyi ágazatban), és a létfenntartási költségek nyilvánvaló megugrása miatt nem lehet tőlük további mérsékletességet elvárni.

- A munkabeszüntetések, sztrájkok rontanak a közhangulaton, de közvetlen termelésvisszafogó hatással is járnak. A sikeres bérharc természetesen emeli a termelési költségeket, és valamit hozzátesz a fogyasztói árak emelkedéséhez.

- A gazdasági szereplők széles köre szembesül a hiteltörlesztési terhei és banki költségei jelentős megnövekedésével. Amelyik cégnél most fut ki a korábbi igen kedvezményes (pl. két százalékos kamatozású) hitelkonstrukció, és az új realitások szerint kell felvenni a forgóeszköz-hitelt, nehéz finanszírozási helyzetbe kerül. A jelenlegi – és bizonyára még tovább emelkedő – jegybanki kamatszint mellett a hitelintézetek akkor is kénytelenek kamatot emelni, ha adóterheik nem nőnének és portfóliójuk minősége nem romlana. Ám a bankok helyzete romlik: az MNB legutóbbi hitelezési felmérése már jelzi a bankok hitelezési várakozásainak romlását. Ám a bajok tényleges nagysága sajnos akkor fog megmutatkozni, ha megindul az üzletbezárások, csődök, átmeneti leállások láncolata, annak sokféle tovaterjedő hatásával (beleértve a munkavállalói hitelbonitás romlását is). Szeptemberben még éppen csak megindult a banki kamatok átárazódása (betéti oldalon különösen lassan, a hitelkamatoknál gyorsabban), a folyamat azonban rapid tud lenni, és még az év vége előtt vadonatúj kamatviszonyok állnak elő a forintalapú termékeknél. (Ez pedig felgyorsíthatja az euroizálódás már megindult folyamatát).

- A forint árfolyama láthatóan roppant mértékben ki van téve a politikai fejleményeknek, az EU-viszonyról szóló híreknek. Érdemi visszaerősödésre nincs sok remény, sőt attól lehet tartani, hogy rossz hírek hatására forint-eladási hullám indulhat be. A hitelminősítők idén mindeddig meglehetősen kedvező, kiváró álláspontot foglaltak el, sokra értékelve az első negyedév valóban impozáns növekedési adatait, és megelőlegezték a megfelelő gazdaságpolitikai korrekciós intézkedéseket – de a fizetési mérleg romlását, az államháztartás finanszírozásának drágulását már érzékelték: nem kizárt a közeli leminősítés.

- A jegybanki tartalék elég nagy, szokványos viszonyokat feltételezve, de az árfolyam pánikszerű kilengésének elhárítására és nagyobb tőkekimentés kivédésére aligha lenne elegendő. Láthattuk az elmúlt évtizedben, hogy a külvilágból érkező előnytelen hírek mellett a magyar kormányzati döntéshozók nem-szokványos intézkedései is képesek megrengetni a devizaárfolyamot.

- A szociális helyzet megítélését és a fellépő bajok tompítását szolgáló eszközök megítélését nehezíti a költségvetés gyenge transzparenciája. Azt lehet tudni, hogy családi pótlékra folyóáron ugyanannyit költött az állam ebben az évben, mint tavaly és aza előtt – a nagy és gyorsuló infláció közepette. A kisebb jövedelmű rétegeknél az élelmiszerek meghatározó részt tesznek ki a személyes, családi büdzsében, és eddig a mesterségesen visszafogott rezsitarifák nem hasítottak ki túl nagy hányadot. Most azonban a lakhatási költségek megugrása új háztartási viszonyokat idéz elő, miközben nincs ok arra, hogy az élelmiszerinfláció megszűnésében bízzunk. És ha még a személyes pénzügyi viszonyok nehezülése (személyi kölcsön, lakáshitel kamat-emelkedése, törlesztések drágulása) is társul ezekhez, akkor súlyos szociális helyzetek állhatnak elő. Ez ideig az állami költségvetés nagyon visszafogott volt a segítség-segély jellegű közkiadásokkal – de amíg javult a munkaerőpiaci helyzet, és felfele mozgott a teljes bérskála, lehetett számítani a szociális feszültségek egy részének feloldására. Másként néz ki mindez, ha recesszió áll be, és a munkaerőpiac bezárul a legszegényebbek előtt.

És ha a gondok fennmaradnak

A tökéletes vihar lehetséges kibontakozásáról nem érdemes itt többet értekezni, mivel a gyors és mély változások természete éppen az, hogy hirtelen fordulatok állnak elő, amelyekre sosem lehet kellően felkészülni. De végül érdemes azt is tekintetbe venni, hogy milyen gondok származhatnak abból, ha Magyarország kikerüli a legrosszabb fordulatokat (nem szakadnak meg eredménytelenül az EU intézményeivel a tárgyalások, nem áll le az ország energiaellátása, nem borul fel a belső munkabéke és társadalmi rend, stb.) – csak éppen lelassul a gazdasági növekedés, és beragad a kétszámjegyű infláció.

Mindez még mindig nem nevezhető válságnak. De már felidézi a stagfláció rémét: ilyenen a fejlett világ számos országa átesett az 1970-es évek olajár-robbanását követően, és azóta is előfordult. Abban az időben a központi tervezésű kelet-európai országokra azért nem alkalmazhatták ezt a fogalmat, mert az állami árszabályozás kiterjedtsége és az árrendszer mesterkélt jellege miatt, valamint a gazdasági növekedési mutatószámok megbízhatatlansága következtében a stagfláció kifejezésbe foglalt két fogalom egyike sem volt könnyen definiálható. Maradt inkább a pangás, és annak is többféle változata a konkrét helyi hatalmi viszonyok függvényében: brezsnyevi pangás a Szovjetunióban, a kádári sodródás az 1980-as években Magyarországon, a titói modell fokozatos kiüresedése a valamikor Jugoszláviában.

Az említett országesetek mind elég eltérőek: Gorbacsov gyorsítása (uszkorenyie), majd annak lefulladását követően az átépítés (peresztrojka) lett volna rendeltetve túllendíteni a pangáson a Szovjetuniót – ismert következményekkel. A Kádár utáni válságelhárító kísérletek nálunk hamar átnőttek a politikai rezsimváltásba. A Tito utáni pangásból pedig hamar a föderáció szétesése következett be.

Ez a rövid történelmi visszatekintés is rámutat arra, hogy az elhúzódó pangás a mi térségünkben, a nagyfokú nyitottság mellett csakis átmeneti szakasz lehet – mégsem zárható ki, hogy bár a válságot sikerül elkerülni, ám sokáig nem jut vissza az ország az érezhető növekedési pályára. Ennek a pangó helyzetnek sajnos bizonyos elemei jelen vannak most is.

- A demográfiai helyzetünk nem javult, a természetes fogyás továbbra is nagy. Egész térségekben tapasztalhatunk elnéptelenedést, részben a demográfiai alapfolyamatok miatt, de az elvándorlás hatására is.

- A magyar bérszint csak a hazai összevetésben nőtt az utóbbi években; a forintárfolyam tartós gyengesége még fel is nagyította a nyugati országok (sőt most már számos egyéb szomszédunk) magasabb jövedelmi szintjét – ez pedig gyorsítja a képzettek, fiatalok kiáramlását.

- A cserearányok mostani nagy romlása talán nem marad fent sokáig, de egy ideig rontja a nemzeti jövedelmi helyzetet.

- Az államadósság növekvő finanszírozási terhei sokáig nyomják a költségvetést.

- A tartósan elhanyagolt ágazatok (oktatás, egészségügy, környezetvédelem) állapotromlását csak folyamatos ráfordításokkal lehet lassítani.

- A megelőző „bő hét esztendő” során kiépített gyakran túlméretezett létesítmények fenntartása, korábbi pénzügyi elkötelezettségek teljesítése megterheli az államháztartást – a megtérülés esélye nélkül.

A külső gazdasági körülmények sem mind segítenek. A világgazdaság növekedése eleve visszafogottabb, de az Ukrajna elleni orosz agresszió, a határainkon dúló háború nemcsak most, de tartósan növeli a térségi kockázatokat, a magyar országkockázatot. Reménykedhetünk egy mielőbbi ukrajnai helyreállítási szakasz eljövetelében, de annak nem a magyar gazdaság lesz az elsődleges kedvezményezettje, tekintettel a hivatalos Magyarországnak az ukrán védekezési erőfeszítésekhez való sajátos viszonyulására. Az országkockázatokat és pénzügyi terheket mérsékelné az euróövezethez való csatlakozásunk, ennek azonban semmilyen lényegi feltétele nem áll. Igy marad az inflációs hajlam, a magas infláció hosszú távon fennmarad, beépül az üzleti szereplők és az emberek várakozásaiba. Ha pedig a gazdaságpolitika meg akar szabadulni a pénzromlás bajától, akkor növekedési áldozatot kell vállalnia.

Ezzel azonban az elemzés előreszaladt. Egyelőre azok a nagy kérdések, hogy a késleltetve, de annál erősebben érvényre jutó energiaár-növekedési sokkot miként dolgozza fel a magyar gazdaság, hogyan viseli el a társadalom. A gazdaságpolitika, amely súlyosan megkésett a makrogazdasági kiigazítással, majd az árrögzítés, különadóztatás, szociális tétlenség mixelésével tudott csak reagálni a helyzetre, vajon milyen válságkezelési megoldásokat alkalmaz ahhoz, hogy soft landing, ne elnyúló pangás, sem pedig mély válság jöjjön a 2022-es évet követően?

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.