(Az Ekonomi a G7 véleményrovata.)

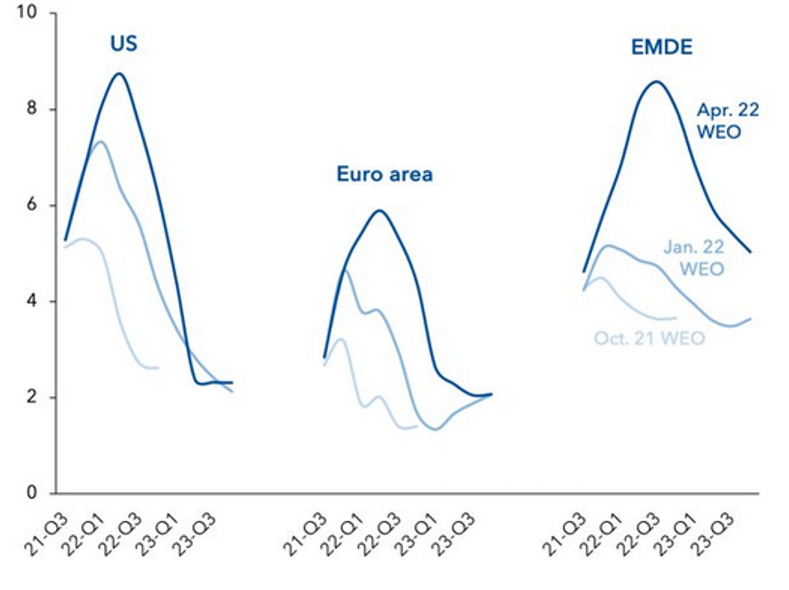

Logikus, de végig kétségeket ébresztő volt a nagy jegybankoktól, nemzetközi pénzügyi intézményektől jó ideje hallható érvelés, hogy a Covid miatti nagy leállást követő 2021-es újraindulás és egyedi ellátási zavarok miatt megnőnek ugyan az árak, de csak átmeneti időre, és ezért nem szükséges jelentősen szigorítani a monetáris kondíciókon. A Nemzetközi Valutaalap (IMF) legutóbbi világgazdasági jelentése szintén azt prognosztizálta újólag, hogy az inflációs csúcs világszerte hamarosan eléri – vagy talán már el is érte – a csúcspontját: az euró-övezetben 6 százalékos értéken, az Egyesült Államokban jóval magasabb fordulóponton, és hasonló magasságban a fejlődő és felemelkedő (emerging) világban, ahol kissé elnyúltabban mérséklődik a pénzromlás üteme.

Az infláció várható alakulása az IMF világgazdasági kitekintései szerint

Az infláció várható alakulása az IMF világgazdasági kitekintései szerint Forrás: IMF World Economic Outlook, 2022 április

Az IMF becsületére legyen mondva, azt is bemutatja a legfrissebb világgazdasági előrejelzésében, hogy az idén januári és a tavaly októberi kitekintésében mit jelzett előre: alacsonyabb szinten tetőző inflációs csúccsal számoltak, és már meg is kellett volna kezdődnie az apadásnak. A korábbi optimizmus azonban nem terjedt ki a közvéleményre. Sajnálatosan nekik és az eleve pesszimista elemzőknek lett eddig igazuk. A közvéleménykutatások szerint világszerte az áremelkedéstől tartanak az emberek. Ha pedig a várakozásokba beépül az infláció, az önmagában is felfele vivő tényező.

Az Ukrajnát ért orosz támadás másnapjától egy sor termék és szolgáltatás áremelkedése vett újabb lendületet. Hamar kiderült, hogy itt szó sincs blitzkriegről: a háború elhúzódik, ennek nyomán energiahordozók, élelmiszerek, bizonyos fémek, lényeges ipari alkatrészek esnek ki a világkínálatból. Ez mind áremelő hatással jár, csakúgy, mint maga a megnövekedett globális bizonytalanság. A fejlett gazdaságokban pedig a továbbra is erős kereslet, a bérjövedelmek növekedése, a feszes munkaerőpiaci helyzet szintén inflációs tényezőként hat.

Fordulat a jegybanki politikában: kamat-következményekkel

Ebben a helyzetben végül az amerikai jegybank (FED) hosszú idők óta először emelt a kamaton, és 50 bázisponttal (egy százalékra), amely abban a közegben jelentősnek számít. Az Európai Központi Bank még nem, de több más központi bank is hozzányúlt az irányadó kamatjához, vagy folytatta a megkezdett kamatemelését. Izgalmas, de továbbra is nyitott kérdés, hogy az olcsó és bőséges jegybanki pénz időszakának mostani látványos lezárása elégséges lesz-e az inflációs púp csúcsának eléréséhez, a várt dezinflációs idők eljöveteléhez. Más oldalról pedig az a nagy kérdés, hogy a jegybanki kamatemelés, a mennyiségi lazítás néven ismert pénzmennyiség-növelési gyakorlat végleges leállítása nem vált-e ki recessziót.

A jegybanki kamatok emelése áttételekkel, késleltve ugyan, ám szükségszerűen átkerül az üzleti kamatokba, legelőbb a jelzálogtermékeknél és a központi bankok irányadó kamataihoz kötött egyéb üzleti és lakossági hiteleknél. A kamatszint emelésekor mérséklődik a likviditás, felfele mozognak a kötvényhozamok, többe kerül az államadósság finanszírozása is. A 2022. május eleji nemzetközi kamatmozgások és inflációs változások sokféle hatása közül itt most csak arra fókuszálunk, hogy az új viszonyok között mi várható az államkötvények világában.

A megnövekvő geopolitikai bizonytalanságok és a vezető jegybankok monetáris politikai változásai, meg a helyei körülmények hatásai mind beleépülnek az állampapírok hozamaiba. Ezekben a napokban a piacon mértékadó tíz éves lejáratú állampapírok referenciahozamai a következő képet mutatják: az amerikai hozam mintegy 3 százalék, a német valamivel 1 százalék alatt, a spanyol 2 százalék, az olasz 3 százalék alatti – ez utóbbiak értelemszerűen euróban. Csakúgy, mint a szlovákoknál, ott a meghatározó, 8 éves lejáratú instrumentum kamata irigylésre méltóan szerény: 1,6 százalék. A térségünkben: a lengyel 10 éves papír hozama 6,6 százalék, a cseh 4,4 százalék, a román 7,5 százalék körüli most.

A magyar 10 éves referenciahozam május 6-án 7,24 százalék. Nem ennyi volt korábban: a 2022. február 24-i orosz támadás nyomán nemcsak a forint árfolyama rendült meg, de referenciahozamok is megugrottak: előző nap 4,87 százalék, másnap pedig 5,05 százalék lett. Onnan ment fel a mostani szintre, és nem gondolhatjuk, hogy itt megáll az állampapírok hozamszintjének az emelkedése.

És ez nem csak az Államadósság Kezelő Központ meg a Pénzügyminisztérium dolga. Az állampapírok számítanak az országon belül a legkevésbé kockázatosnak; minden más ügyfél hasonló lejáratra csak drágábban kaphat forrást piaci elven, tekintettel a szuverén kockázatot meghaladó egyéb rizikóit. Ez önmagában gond annak a gazdasági szereplőnek, amely most venne igénybe idegen forrást, vagy korábbi tartozásait kell törleszteni, és nincs teljesen fedezve, bebiztosítva a kamatkockázat ellen.

Ugyanakkor a magyar inflációs környezetben nem is remélhető, hogy az árszint és a kamatszint egymáshoz is kötődő emelkedésének a közelgő végében bízzunk. Miért is nem? Ehhez röviden érdemes visszatekinteni a mögöttünk hagyott időszakra és kipillantani a belátható jövőre.

Az előzményekről

A 2010 és 2019 vége közötti hosszú konjunktúra-szakasz a térségünkben és Magyarországon is manapság gazdasági aranykorként tűnik fel – joggal. A globális kereslet végig erős volt, mégis nemcsak elkerülte a fejlett világot az infláció, inkább a deflációs veszély foglalkoztatta a vezető jegybankokat, amelyek a kamatok mélyen tartásával és pénzmennyiség-teremtő eszközökkel éltek. Még az sem okozott gondot, hogy a nemzetközi olajárak 2012 és 2014 között magas szintre jutottak az autósok bosszúságára, ám a nemzetközi termelési láncokból származó késztermékek olcsó árai egészében stabil ár-környezetet teremtettek.

Az európai peremvidéken némileg más folyamatok játszódtak le. A déli tagországok nehezen jutottak túl a 2008-2010 közötti pénzügyi bajokon, a keleti periférián viszont erős maradt a növekedés, főleg a román, lengyel esetben, bizonyos inflációs többlet mellett. A magyar gazdaság is jórészt illeszkedett a térségi mintába. A 2008 őszén kipattant adósságválságon az IMF és az EU, EKB közreműködésével hamar túljutott Magyarország. 2010-től egészen a Covid-járvány kitöréséig tartott a konjunktúrahullám, amit csak 2012-ben szakított meg egy rövid recesszió, a Széll Kálmán tervnek elnevezett stabilizációs-megszorító csomag hatására. Annak felszívódását követően azonban tartósnak kinéző dezinfláció indult el. Külföldről nem jött inflációs nyomás, sőt a nemzetközi árszint lefele mozgott, így csak a forint árfolyam-gyengülésén keresztül kerülhetett be áremelő hatás.

Forrás:MNB előrejelzés

Ugyanakkor némileg félrevezető a fogyasztói árindex hektikus alakulása. Bár azt kiséri a legnagyobb figyelem, de mértékét nálunk nagyban érinti az adótartalom változása: a fogyasztási adók emelésekor az árszint megnő. Ilyenkor a nemzeti jövedelmen való osztozkodás az állam javára változik a háztartásokkal szemben. Ezért az adóváltozást kiszűrő inflációs mutatók jobban mérik a pénz vásárlóerejének alakulását. Látható, hogy nálunk valójában nem volt deflációs időszak, noha a fogyasztói árindex benézett a nulla alá 2015-ben, mikor egyébként a nemzetközi energia- és nyersanyagárak lejtmenetbe váltottak.

A mai dilemmáink szempontjából különösen érdekes, ami azt követően történt. 2016-tól a mai napig (a Covid-járvány miatti 2020. tavaszi leállástól eltekintve) folyamatosan, trendszerűen nő az infláció, bármelyik mutatón mérve. A jegybank sokáig igyekezett figyelmen kívül hagyni az inflációs veszélyt, amíg az már elsőrendű politikai kérdéssé nem vált. Emellett a kormány a hatósági árak, árkorlátok eszközével reagált. Ezen eszközök azonban a természetüknél fogva csak átmenetileg képesek enyhíteni az inflációs viszonyokon: amit levesz az idei inflációs indexből az alapvető szolgáltatások hatósági árainak befagyasztása (rezsicsökkentés) és a kiválasztott termékkörben az ármaximalizás, azt később visszaveszi a költségvetési stabilizálás és az üzleti szféra költség-növekedése. Tavaszra a fogyasztói kosár egynyolcada hatósági árszabályozás alá került. Ebben a körben elfojtott inflációs nyomás fejlődött ki, előre vetítve a további árnövekedési dinamikát.

Figyelemre méltó, hogy a márciusi maginflációs index túllépte a 9 százalékos mértéket.

A magyar költségvetés pontos állapotát nem ismerve is nyilvánvaló, hogy az eddig felgyülemlő hiány kiigazítást követel. Az öltheti akár a kiadások csökkentésének, akár az elvonások, adók emelésének formáját, és ezek kombinálását. Kiadáscsökkentésre elvileg lehetőséget nyújt az a magyar sajátosság, hogy az egész EU-ban nálunk a legnagyobb az állam saját beruházási aktivitása, amit egyébként a legutóbbi Konvergencia jelentés büszkén említi is: tavaly a GDP 6 százalékát költötte felhalmozási tevékenységre a magyar állam – ez kétszerese az európai átlagnak.

A presztízsberuházások és halasztható projektek kihúzása segít valamit, de az államnak többletbevételre is szüksége lesz. Ha ez, amint utaltak rá kormányforrások, kiválasztott gazdasági szereplőket érintő különadók formáját öltik, akkor némi időbeli késéssel felfele mozdulnak a lakossági tarifák, az értékesítési árak, így áttételesen inflációs következményekkel járnak. De az sem jelentene nagy különbséget, ha tényleges adótétel-emelést merne vállalni a kormány. Ez az áprilisi országgyűlési választáshoz időben ennyire közel okozhatna némi magyarázkodási kellemetlenséget, hiszen a választások előtt hangsúlyozott ígéret volt az adóemelés elkerülése – a már akkor súlyosan deficites költségvetés ellenére. A háború ténye azonban még a nyílt adóemelést is könnyebben elfogadhathatóvá tesz.

Bárhogy van is, 2022-re és 2023-as évre a korábbi becsléseket felülmúló inflációs ütemet lehet valószínűsíteni.

Ilyen viszonyok között viszont a nominális kamatszint további emelkedése szintén borítékolható. Annak következtében az államháztartás adósságállományának átlagos kamatszintje gyors ütemben emelkedik, amint az „aranykorban” kibocsátott hazai és külföldi kötvények lejártakor most és a jövőben sokkalta magasabb kamatszinten kell finanszírozni az államadósságot. Az „aranykor” utolsó éveiben azt állami költségvetés kamatszolgálati terhe a GDP 2,5 százalékát tette ki, ezt idénre minden bizonnyal felmegy 3 százalékra. A nagy adósságállomány átcserélődése folytán a többszörösére növekvő kamatlábak mellett inkább növekedni fog ez az arány, még a nominális GDP növekedése ellenére is.

Az általános infláció természetesen a folyó áras GDP adatait is felfújja; ez segít a kormánynak a GDP százalékában megadott mutatók megszépítésében. Másfelől azt is látni kell, hogy a pénzromlás, amely rongálja a gazdasági kapcsolatokat és szelektív életszínvonal-romlást hoz a társadalomra, szükséges is az államnak a sokféle romló folyamat semlegesítésére. Ezek azok a körülmények, amelyek miatt a sajátos magyar ügyben az IMF jelentésében felrajzolt inflációs kúp eltolódásával, vagyis az inflációs időszak meghosszabbodásával, kitolódásával érdemes számolnunk.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.