(A szerző a Danube Capital R&A Zrt. senior makrogazdasági elemzője. A Zéróosztó a G7 elemzői szeglete.)

Az elmúlt hónapokban ismét megjelent a koronavírus-járvány Magyarországon és a szomszédos országokban is, az új koronavírusos megbetegedések száma folyamatosan nő. A járvány körüli bizonytalanság megmaradt, a megfelelő védőoltások kifejlesztéséig és beadásának megkezdéséig többé-kevésbé a mindennapi élet része lehet a koronavírus.

Ehhez a megváltozott helyzethez kell alkalmazkodnia a gazdasági folyamatoknak és az ellátási láncoknak, előreláthatólag a következő egy év során. A második hullám csúcspontját 2020 végére-2021 elejére várják a járványügyi szakemberek, míg védőoltás 2021 őszére várható a szakértők szerint. A beoltottak bővülésével párhuzamosan a korlátozások fokozatos feloldása is lehetővé válik.

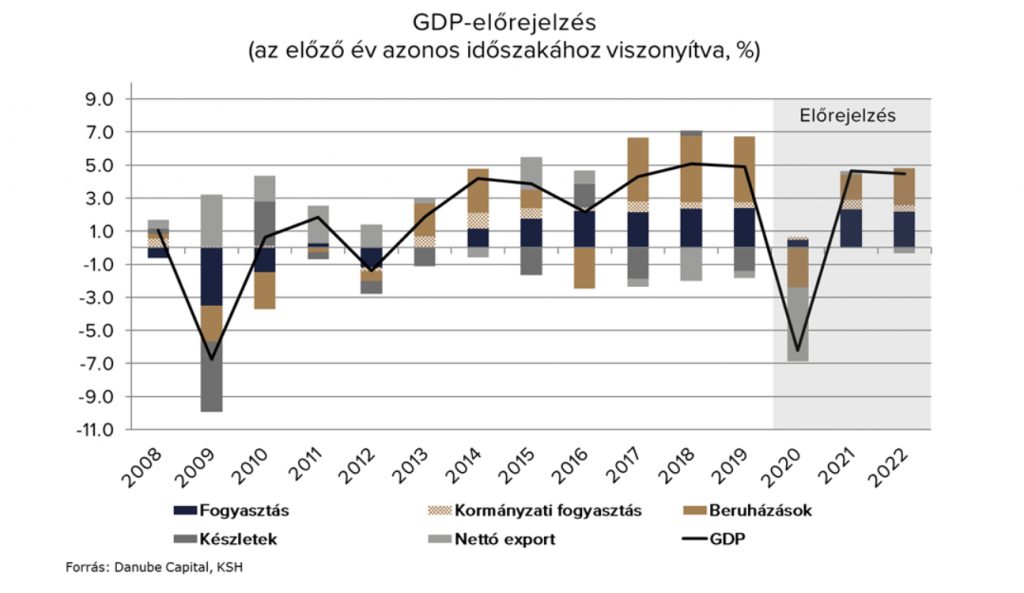

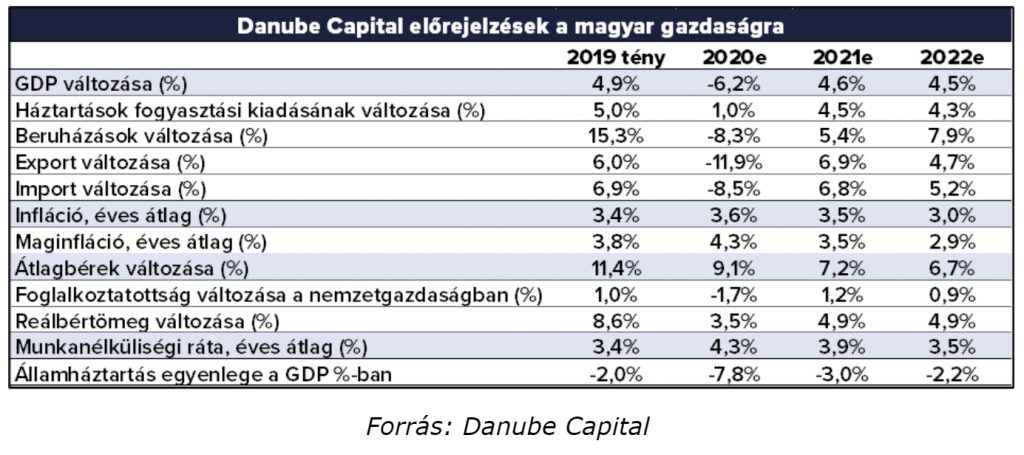

Előrejelzési pályánkon 2020-ban 6,2 százalékos visszaesésre, 2021-ben 4,6 százalékos, 2022-ben pedig 4,5%-os gazdasági növekedésre számítunk. A jövő évi gazdasági növekedést a fiskális stimulus is érdemben támogathatja, a kormányzat mozgásterét jelentősen növelheti, ha az Európai Bizottság 2021-re is felmentést ad az Európai Uniós tagországoknak a maastrichti 3 százalékos költségvetési deficitcél teljesítése alól.

Munkaerőpiac

A járványhelyzet ellenére kedvezőbb kép bontakozhat ki a munkaerőpiacon: az első hullámban állásukat vesztett munkavállalók közül a legtöbben újra munkába álltak, illetve a jelenlegi – az első hullámhoz képest – enyhébb járványügyi intézkedések kevesebb munkahely elvesztését vonják maguk után, mint amit tavasszal láthattunk.

Bár a koronavírus-járvány várhatóan még a jövő évben is velünk marad, 2021-től a nemzetgazdasági szintű foglalkoztatás növekedésére számítunk. A 2019-ben tapasztalható kétszámjegyű bérdinamikához képest az átlagbérek növekedése véleményünk szerint lelassul idén (9,1%), az átlagbér-emelkedés csökkenő üteme az előrejelzési horizonton is folytatódhat.

Üzenetünk a KKV-k számára: az előrejelzési horizonton az inflációt meghaladó átlagbér-emelkedés várható, ám a koronavírus-járvány okozta gazdasági krízis hatására nem várható a 2019-es évhez hasonló mértékű, kétszámjegyű bérnövekedés. A munkaerőpiacon a munkavállalók korábbi években tapasztalt erős alkupozíciója csökkenhet a járványhelyzet hatására, de ez alól kivételt képezhetnek a hiányszakmák.

A munkaerő felvétel egyszerűbbé válhat, valamint a bértárgyalásokon is javulhat a munkaadók pozíciója.

Az alacsonyabb bérdinamika lehetővé teszi a vállalkozások számára, hogy innovatív, digitális megoldásokkal, illetve hatékonyságjavító beruházásokkal, fejlesztésekkel előnyre tegyenek szert a versenytársaikkal szemben, hiszen a jelenlegi krízist követő kilábalás után a cégek újabb kihívásokra (technológiai újítások alkalmazása, új digitális megoldások implementálása) számíthatnak.

Lakossági fogyasztás

A lakosság megtakarítási és kényszermegtakarítási hajlandóságának emelkedése miatt a fogyasztásban kismértékű növekedésre számítunk 2020-ban (1%), 2021-ben és 2022-ben dinamikusabb fogyasztásbővülés (4,5%, illetve 4,3%) várható.

Üzenetünk a KKV-k számára: a hazai piacra termékeket értékesítő vagy szolgáltatást nyújtó KKV-knak 2021-től már jelentősen növekvő kereslettel érdemes kalkulálniuk az üzleti tervezés során.

A hazai kereslet dinamikus bővülése 2022-ben is fennmaradhat.

Beruházások

A nemzetgazdasági beruházási dinamika az idei évben visszaesést mutathat mindegyik fő szegmensben (a vállalati, a lakossági és a kormányzati beruházások terén is). A gazdaság helyreállásával párhuzamosan 2021-től a privát beruházások (vállalati és lakossági beruházások együttesen), illetve a kormányzati beruházások is növekedést mutathatnak.

Üzenetünk a KKV-k számára: a jelenlegi időszak jó lehetőség a hazai kkv-k számára, hogy új beruházásaikkal, fejlesztéseikkel hatékonyabb termelési struktúrát, ellátási láncot alakítsanak ki, az alacsonyabb költséggel való termelési folyamatok felé mozduljanak el, versenyképességüket növeljék régiós szinten is. A vállalati beruházások indításában segítséget nyújthatnak a koronavírus-járvány első hulláma alatt megindult állami támogatások, hitelprogramok, illetve az MNB ösztönzői is, továbbá a beruházásokat továbbra is támogatja a historikusan is alacsony kamatkörnyezet.

Külkereskedelem

2020-ban a negatív exportkilátások jelentősen rontják a hazai gazdasági teljesítményt: az exportpiaci részesedésünk várakozásunk szerint idén és a jövő évben sem változik. Az előrejelzésünk másik tényezője a külső kereslet, amely 2021-ben dinamikus felpattanást mutathat az idei drasztikus visszaesést követően.

Üzenetünk a KKV-k számára: az elsősorban a külső piacra termelő vállalatok az idei évben érdemben visszaeső kereslettel szembesülhettek a külpiacokon, ezt azonban részben kompenzálta a gyengébb árfolyampálya. Összességében azonban még így is érdemes inkább a belföldi értékesítésre fókuszálni.

A hatékonyságjavító beruházásokat végrehajtó kkv-k a költségek leszorítása révén megőrizhetik, sőt akár növelhetik is korábbi exportpiaci részesedésüket. Az egyedi termékeket szállító, szolgáltatásokat nyújtó exportőrök vélhetően kevésbé érezték meg a járvány miatt kialakult negatív helyzetet idén. Ezt követően

2021-től előrejelzésünk szerint már érdemi keresletnövekedést tapasztalhatnak a hazai exportőrök.

Infláció

Az inflációs kilátásokra is érdemes figyelni az üzleti terv elkészítése során: idén várakozásunk szerint 3,6%, míg 2021-ben 3,5% lehet a hazai infláció, majd 2022-ban elérheti a jegybank középtávú inflációs célját, a 3,0%-ot.

Üzenetünk a KKV-k számára: 2021-2022-ben a maginfláció érdemben csökkenhet az idén várt, 4,3%-os értékhez képest, 3-3,5% körüli áremelkedéssel érdemes a 2021-2022-re vonatkozó üzleti tervet elkészíteni.

A háztartások részére értékesíthető termékek esetében ilyen mértékű áremelésekkel valószínűtlen, hogy kiárazná magát egy vállalati szereplő a piaci versenyből. Sőt, az inflációs statisztika a hivatalos módszertan szerint csak a tiszta áremelkedéssel kalkulál, és törekszik a termékek tulajdonságából fakadó változásokat kiszűrni. Ez azt jelenti, hogy

amennyiben egy vállalat termékeiben minőségi javulás is várható, akkor könnyedén 3-4 százalék feletti lehet az áremelések mozgástere.

A részletes elemzésünket és előrejelzésünket tartalmazó Negyedéves Makrogazdasági Kitekintőnk (pdf formátumban) itt érhető el.

Pénz

A Magyar Telekom akciózott akkorát, hogy levitte a teljes inflációt

Akkora áresést okozott a Telekom tévés-streaminges akciója a KSH módszertana szerint a szolgáltatásoknál, amekkorára 1992 óta nem volt példa.

Futóhomokra épül az adócsökkentő dubajozás

Számos magyar vállalkozó akarja csökkenteni adóterhét Dubajon keresztül, ám az ezt szolgáló megoldások sokkal kockázatosabbak, mint azt a legtöbben hiszik.

Atlantiszi pénzt forgató csalók terepe az ezermilliárdos magyar cégeket duzzasztó biznisz

Világszerte pénzügyi csalók repültek rá a 70-es években kibocsátott brazil nemzeti kincstárjegyekre, és igyekeznek pénzt csinálni belőlük.

Fontos

Négy gyártól várja a gazdasági csodát a kormány, és mindannyian megérezzük, ha nem jön el

A kormány mintha túl gyors felfutással számolna az új autó- és akkumulátorgyáraknál, ami fokozza a jövő évi pénzügyi terveket övező kockázatokat.

Rá fognak kényszerülni a kisebb boltok is, hogy visszavegyék a palackokat

Az eddigi számok arra utalnak, hogy ha továbbra sem szerződnek le a MOHU-val, akkor maguk alatt vágják a fát.

Éledezik az európai autópiac, de több ezer ember állását ez már nem menti meg

Az e-autók iránti kereslet továbbra is hanyatlik, de összességében kicsit erősödött az uniós autópiac októberben. A Volkswagennél és a Fordnál így is leépítések jönnek.