A mostani válság is megbonthatja a gazdasági világrendet az előző tanulságai alapján

(Solymos Márton az Alapblog szerzője.)

A köznyelv, de sokszor még a szakirodalom is előszeretettel okolta a sub-prime, azaz a másodrendű jelzáloghiteleket a 2008-as válság súlyossága miatt. Habár szerepük korántsem alábecsülendő, néhány dolgot érdemes tudnunk a termék működéséről, és hogy hogyan volt képes a teljes globális pénzügyi rendszert megbénítani „csupán” néhány millió amerikai jelzáloghitel.

Mérhetetlen jelzálogadósság

Ahogyan azt korábbi cikkeimben (itt és itt) bemutattam, a piacnak volt igénye dollárlikviditásra. Az értékpapír-fedezettel nyújtott bankközi hitelezés, a bázeli tőkemegfelelési mutatók, és a CDS-derivatívák a kínálati oldalt is megtámogatták a kellő eszköztárral a kereslet kielégítéséhez. Ez a szentháromság olyan jól működött, hogy a három megoldást egybegyúrták, és ebből lettek a később hírhedtté vált CDO-k (collateralized debt obligation, szabad fordításban fedezett kötelezettségek).

A terméket gyakorta szokták összecsomagolt jelzáloghitelekként leírni, és habár a termék tartalmát tekintve a jellemzés nem hibás, de működésének megértéséhez korántsem lehet pontosnak nevezni a definíciót. Személy szerint a „miniatűr bank” kifejezést sokkal találóbbnak és pontosabb definíciónak látom. A termék valóban több ezer vagy tízezer jelzálogtartozásból épült fel – egy részük úgynevezett subprime, azaz rossz adósbesorolású tartozásokból – amely csomag éppúgy tartalmazott tőkét, adósságot és pénzpiaci forrásokat (a betétek megfelelői), mint egy hagyományos bank.

Amikor részvényt vásárol az ember, nem az adott vállalat sarokirodáját és tizenkettes számú tűzőgépét veszi meg, de még csak nem is a huszonhármas kamion után járó fuvardíjra leszünk jogosultak. A teljes vállalat teljes bevételtermelő képességének egy részéhez jutunk hozzá részvényvásárláskor. Épp e logika mentén, amikor ezeknek a jelzálogcsomagoknak a kockázatos részéről beszélünk, nem a bóvli kategóriába tartozó jelzálogok tulajdonjogáról beszélünk. Helyette – épp úgy, mint részvényvásárláskor – a teljes csomag bevételének egy részét kapjuk meg, de a „hitelezők” és „kötvénytulajdonosok” előttünk állnak a sorban a kifizetéseknél.

Egy CDO elkészítése és értékesítése épp így működött. A teljes csomagból úgynevezett szeleteket hasítottak ki, de ezek nem konkrét jelzálogokra hivatkoztak, csupán a miniatűr bank „forrásoldali” hierarchiájára. Ennek megfelelően voltak senior és junior szeletek, a hitelezők és betétesek allegóriái, valamit tőkések, akik a minibank kvázi részvényesei voltak. A kockázat a hagyományos forrásoldali struktúra szerint a betétesek oldalán alacsony, a tőkések oldalán magasabb volt, hiszen őket fizették ki legutoljára, és ők voltak az elsők, akik veszteséget szenvedtek, ha a jelzáloghitelek nem teljesítettek. A várható hozam a kockázatokkal ellentétesen alakult azok kompenzálása végett.

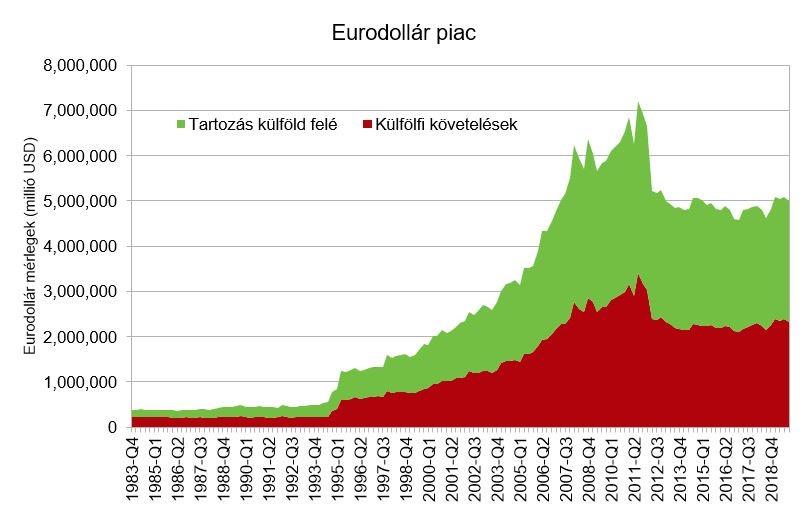

Az egyetlen problémát a legfelső, legbiztonságosabb szelet jelentette. A szelet akkora befektetést igényelt volna, amelyhez kevés befektető zsebe lett volna elég mély. Befektetőink azonban szerencsével jártak: a terjeszkedő eurodollár piacnak épp ilyen eszközökre volt szüksége. Már csak egy apró probléma maradt: a senior szeletek óriási mérete miatt nem volt mögöttük központi piac, a termékeket csak OTC, azaz egymás között kereskedték az intézmények. Így nem lehetett napi árat megfigyelni, ami a szeletet finanszírozó pénzpiaci alapoknak gondot jelentett. Azonban David X. Li, aki akkor épp a JP Morgan kockázati osztályán dolgozott, az új évezred legelején megoldást talált a problémára. A terméket biztosító CDS-árakra naponta van árjegyzés, így azokat felhasználva konstruálhatunk napi árszintet az amúgy mérhetetlen szeletre is. Az intuíció egyszerű volt: ha a biztosítás ára felmegy, akkor a biztosított termék kevesebbet ér.

Recsegve-ropogva omlik össze a rendszer

Habár a minibank minden szelete mérhető és kereskedhető volt, a felépítésnek volt egy Achilles-sarka. Maga a klasszikus tőkés-kötvényes-betétes felépítés jól működött, a válság legvadabb epizódjai alatt sem érte veszteség a legbiztonságosabb szeleteket, már amennyiben a mögöttes jelzálogtartozások értékét nézzük. Az árazási rendszer ugyanakkor magában hordozott egy komoly problémát. Ahogy az első jelzálogok elkezdtek dőlni, az őket biztosító CDS-ek prémiuma is elkezdett felfelé kúszni. Miután a legbiztonságosabb szeletet is – a fent említett módon – CDS-árfolyamok alapján árazták, a csődök árfolyamra gyakorolt hatásai gyorsan átterjedtek a legbiztonságosabb szeletre is, átugorva a középső szeleteket.

Amikor 2007. augusztus 9-én reggel a francia BNP Paribas bejelentette, hogy befagyaszt 1,6 milliárd euró (akkoriban közel 2,2 milliárd dollár) pénzpiaci eszközt az amerikai jelzálogpiacra hivatkozva, pontosan ez a mechanizmus érte utol az európai pénzpiaci rendszert. Az amerikai jelzálogok adták a pénzügyi rendszer alapját, a biztonságos szeletek voltak a pillérek, amelyeken az eurodollár rendszer támaszkodott. Ezek az oszlopok úgymond nem szűntek meg egy éjszaka alatt, a rendszer nem vált inszolvenssé. A korábbi árazási praktikák miatt egész egyszerűen illikviddé vált a globális pénzpiac. Pontos ár nélkül a biztonságos szeleteket nem fogadták el, nem szállították le egymásnak a bankok, a belső csereeszköz megszűnt működni, épp mintha egy jegybank egyik napról a másikra bevonná a bankjegyeket.

A levegőért kapkodó pénzintézetek ezután megpróbáltak más forrásokat bevonni, klasszikus repó, bankközi kölcsönök, bármi, ahonnan lehetett még pénzhez jutni. Ennek hatására a jelzálogalapú probléma rohamosan átterjedt más pénzpiaci csatornákra is. A korábbi részekben említett CDS-kötelezettségek – amelyek könyveken kívüli tételek voltak – hirtelen megjelentek a bankok könyveiben, ahogy a dőlő dominók miatt esedékessé váltak. Természetesen bármely biztosító csődbe menne egy óriási természeti katasztrófa esetén, és a pénzügyi tűzvészeknél sem más a helyzet. A biztosítás hiánya a biztosított eszközök tőkemegfeleléskor számolt értékét is növelte – hála a bázeli szabályoknak – úgy olvasztva el a bankok tőkéjét, hogy valódi csőd még nem is történt ebben a szakaszban. A helyzet hamar öngerjesztő folyamattá vált, a CDS-ek nem teljesítése tovább rontotta a pénzpiaci termékek árát, így az intézményeknek újabb lyukakat kellett betömni, majd az egész folyamat kezdődött elölről.

A jegybankok, amelyek a hidegháborús korszaktól kezdve félig bekötött szemmel voltak kénytelenek repülni, a globális pénzügyi innováció után kullogva, leporolták a XX. századi forgatókönyveket, és próbáltak forrást nyújtani az on-shore, azaz amerikai bankoknak. Ben Bernanke, a Fed akkori elnöke még 2007 márciusában nyilatkozott úgy, hogy a veszélyt sikerült semlegesíteni. A jegybankárok egyedül a bedőlő jelzálogokat látták veszélyforrásnak, a rájuk épülő és mögöttük álló pénzügyi rendszert nem. Így hihették szűk fél évvel az összeomlás során mérföldkövet jelentő BNP Paribas-befagyasztás előtt, hogy a veszély elhárult.

A Fed-programok a belföldi bankok likviditását próbálták biztosítani, de mivel a CDS- és egyéb derivatívák okozta problémát nem kezelték, a vérzést nem sikerült megállítani. A fent leírt öngerjesztő folyamat mozgásban maradt, így belföldön is a bankok újabb és újabb jegybanki programokért álltak sorba. Ráadásul ezekből a programokból az eurodollár rendszernek, épp a rendszer lefagyása miatt, eleinte még egy morzsa sem jutott. Így lehetséges, hogy amíg az Egyesült Államokban már javában folyt a kamatvágás 2007 augusztusa óta, az európai dollárkamatlábak, amelyek korábban szorosan követték amerikai társukat, átmenetileg még több százalékpontos emelkedést is képesek voltak produkálni.

Kúszó kilábalás és a vírus

A pénzügyi vihar csendesedését követő években a világ vezető gazdaságai a „jelzálogválság” megoldásával és a gazdasági kilábalással voltak elfoglalva. Az egyik leghosszabb növekedési gazdasági ciklus azonban egyúttal az egyik leglassabb is volt. A részletek ismeretében ez nem is annyira meglepő. A fizetési rendszer, amely a válság előtti gazdaság gerincét adta, felbomlott. A problémát elsősorban nem a jelzáloghitelezésből adódó veszteségek okozták. A jelzáloglevelek alkonyával a fizetési rendszer alapja tűnt el. Épp úgy, mintha egy klasszikus gazdaságban mindenki termelne tovább, de kivonnánk a készpénzt, megszüntetve ezzel a kereskedelmet és lenullázva a mérhető termelést (a GDP-számok csak a kereskedett javakat mérik).

A korábbi banki hálózatok és folyamatok a mai napig nem tértek vissza a válság előtti menetbe. Az óriási jegybanki pénznyomtatási programok a korábban használt csatornák megbomlása miatt csak részben jutottak el a reálgazdaságba, lassú és egyenetlen regenerálódáshoz vezetve, ahol a „tűzhöz közeli” piacok fölözték le a jegybanki programok jótékony hatásainak legjavát. Ezáltal a kilábalás éveit stagnáló, a GDP-hez mérten csökkenő globális pénzmennyiség mellett kellett befejezni a koronavírus megérkezésekor.

Márciusban félő volt, hogy a vírus keltette pánik könnyen újra likviditási gondokhoz vezethet. A vezető jegybankok azonban szerencsére tanultak a jó tíz évvel ezelőtti eseményekből, a Fednek például csak néhány hétbe került a pénzpumpák újbóli elindításán túl az olyan eszközök bevetése, mint például a jegybanki devizaswapok, melyekkel más gazdaságok számára tudtak hatékonyan dollárforrást nyújtani.

Mi lesz másképp?

Míg az előző válság a hitelpiacok besülésével kezdődött, amely később átterjedt a reálgazdaságra is, addig jelenleg épp fordított helyzet áll fent a gazdaság két oldala között. Míg a járványtól való félelem és az annak megfékezésére tett erőfeszítések mind a keresleti, mind a kínálati oldalt gyengítik, a bankok közreműködésével a vállalatok mentőövhöz jutnak, és erősíteni tudták fizetőképességüket különböző vállalati hitelprogramokon keresztül.

Azonban az erős hitelezés és az állami programok ellenére sem lehetünk teljesen nyugodtak, hogy a válság elvonulásával minden visszatérne a megszokott kerékvágásba. Mint láttuk az eurodollár piacán keresztül, egy mély recesszió könnyen egy egész szektort maga alá temethet, évtizedes trendeket, hálózatokat és piaci gyakorlatokat veszélyeztetve.

- A járvány következményeként ugyanígy elképzelhető a globális ingatlanpiac átformálódása, ahol több elővárosi ingatlanra és kevesebb belvárosi irodaépületre lesz igény a tömeges home office gyakorlata miatt.

- Az ipari ellátási láncok lerövidülhetnek, ha a rövidebb lánc járványállóvá teszi a vállalkozásokat, még ha ez drágítaná is a termelést.

- Felerősödhet az igény az automatizációra, hogy kevesebb ember is elegendő legyen a termeléshez, előnyt adva a robotikai cégeknek, hátrányba szorítva az olcsó munkaerővel bíró feltörekvő gazdaságokat.

Számtalan olyan következményt látunk, amely megbonthatja a fennálló gazdasági világrendet, és újraoszthatja a világpolitikai ütőkártyákat. Épp úgy, ahogy a Lehman Brothers csődjéből, a vuhani karanténból is válhat még ikonikus mérföldkő.

Pénz

A Magyar Telekom akciózott akkorát, hogy levitte a teljes inflációt

Akkora áresést okozott a Telekom tévés-streaminges akciója a KSH módszertana szerint a szolgáltatásoknál, amekkorára 1992 óta nem volt példa.

Futóhomokra épül az adócsökkentő dubajozás

Számos magyar vállalkozó akarja csökkenteni adóterhét Dubajon keresztül, ám az ezt szolgáló megoldások sokkal kockázatosabbak, mint azt a legtöbben hiszik.

Atlantiszi pénzt forgató csalók terepe az ezermilliárdos magyar cégeket duzzasztó biznisz

Világszerte pénzügyi csalók repültek rá a 70-es években kibocsátott brazil nemzeti kincstárjegyekre, és igyekeznek pénzt csinálni belőlük.

Fontos

Gyenge lehet a rajt az egymilliós átlagbérhez igazodó minimálbér felé

A tárgyalóasztalon jelenleg fekvő számokkal nehezen lennének elérhetők a kormány nagy tervei.

Addig reformálta a kormány a MÁV-ot, hogy közel került az ingyenesség

A csökkenő utasbevételek miatt már csak évi 26 milliárd forintjába kerülne az államnak, hogy mindenki ingyen vonatozhasson az országban.

Alig érezné meg a gazdaság, ha december 24. piros betűs ünnep lenne

Az első évben körülbelül az egy napra eső GDP 20 százaléka esne ki, utána talán annyi sem, vagyis a lépésnek csekély gazdasági következménye lenne.