(A szerzők a Cambridge Econometrics budapesti irodájának munkatársai. Az Ekonomi a G7 véleményrovata.)

Mint minden háborúnak, így az orosz-ukrán konfliktusnak is megvannak a nyertesei és vesztesei a harctérhez közel és távol. A Cambridge Econometrics elemzői – közösen a Regionális Energiagazdasági Kutatóközpont és a Budapesti Corvinus Egyetem kutatóival – nemrégiben azt vizsgálták meg, hogyan hat a másfél éve zajló háború a világgazdaságra és az energetikai rendszerekre 2030-ig.

Kik lehetnek a vesztesek és a nyertesek gazdasági és energetikai téren? Az elemzések alapján rövidtávon a háború nyertesei a gázexportáló országok, ezen belül is a cseppfolyósított földgáz (LNG) szállítására képes termelők lettek a gázárak 2022-es drasztikus emelkedése miatt, illetve a szén iránti globális kereslet is új rekordokat döntött a háború első évében.

Középtávon az igazi nyertes azonban maga a megújulóalapú energiatermelés, amely a gázellátás beszűkülése és a földgáz rekord magas ára miatt korábban nem látott – és valószínűleg a háború kitörése nélkül elérhetetlen – mértékben indult növekedésnek.

A beindult változások azt jelentik, hogy az orosz-ukrán háború hatására az uniós országok már most közelebb kerültek a megújuló energiatermelés terén kitűzött céljaikhoz, és az átállás tovább folytatódhat az évtized végéig. A mozgató erő pedig egyértelműen a 2021 közepétől növekvő, majd 2022-ben a háború miatt történelmi csúcsokat elérő energiaárak voltak. Ha ilyen mértékű átállást ilyen rövid idő alatt az uniós országok például adóváltozásokkal vagy más központi intézkedésekkel szerettek volna elérni, az vélhetően óriási társadalmi felzúdulást okozott volna, de a háború okozta magas fosszilis árak miatt részben önként, részben kényszerből fogták vissza gázfelhasználásukat az ipari, állami és lakossági fogyasztók, és indítottak megújuló energiaforrásokra történő átálláshoz szükséges beruházásokat.

De mi is történt pontosan? Az általános megállapításokon túl a részletek még több érdekességet tartogatnak.

A covid-krízisből kilábaló világgazdaság erős visszarendeződést és 4,9 százalékos globális GDP-növekedést remélt 2022-re. Ezzel szemben 2022 elején Európában háború tört ki, amikor Oroszország megtámadta Ukrajnát. Az Európai Unió és az Egyesült Államok gazdasági szankciókat vezetett be Oroszországgal szemben, amely ellenszankciókkal válaszolt. Oroszország, amely világszintű gázexportőr és a legfőbb piaca Európa, azzal büntette a nyugati országokat, hogy drasztikusan csökkentette gázszállításait, mindez pedig rövidtávú energiapiaci válságot robbantott ki.

A háború fizikai rombolása pedig drasztikus ellátási sokkot okozott, hiszen mind Ukrajna, mind Oroszország világszinten meghatározó szereplők az élelmiszer-, acél- és egyéb nyersanyagtermelésben. Az energiapiaci és ellátási krízis átírta a világ gazdasági és energetikai térképét és az ezekkel kapcsolatos várakozásokat, így a háború a konfliktustól távol eső régiókban is éreztette hatását.

A mostani elemzésünk különlegessége, hogy a háború által kiváltott gáz- és energiapiaci változásokat először vettük alapul makrogazdasági folyamatok modellezéséhez, így minden eddiginél pontosabban megbecsülhetővé vált az energiapiaci változások széleskörű világgazdasági hatása. Első lépésben megvizsgáltuk, hogy a háború kitörésének hatására milyen változások történtek a globális energiapiacon, és összevetettük egy háború előtti – azzal nem számoló – gázpiaci kilátásokra alapozott előrejelzéssel. E két energiapiaci szcenárióra építettük azután a gazdasági számításokat.

Energiapiaci hatások

A háború korábban elképzelhetetlenül magas energiaárakat eredményezett – például a németországi villamosenergia ára 2020-ról 2022-re tizenhatszorosára emelkedett – így drámaian átalakította a globális energiaigényeket és az energiakereskedelmet. Az unió a háborúra reagálva elkötelezte magát, hogy 2027-ig függetleníti magát az orosz fosszilis energiahordozóktól. Mindez azt jelenti, hogy a tagországoknak már nagyon rövid távon átlagosan 15 százalékkal kell csökkenteniük gázigényüket, és villámtempóban új beszerzési forrásokat kell találniuk.

Az EU nyugati, tengerparttal rendelkező országaiban a cseppfolyósított gázra történő áttérés az egyik legjobb lehetőség, hiszen a felhasználó országok onnantól kezdve, hogy kiépítik fogadó kapacitásaikat, szinte bárhonnan tudnak gázt importálni. Németország például egyetlen év alatt három LNG-terminált helyezett üzembe.

Az orosz gázra nagyobb mértékben támaszkodó – jellemzően a kelet-, közép- és délkelet-európai – országokban azonban rövid távon ismét megugrott a szén felhasználása a villamosenergia-termelésben, ami a kibocsátási értékek növekedésével jár.

Az Egyesült Királyság 26 százalékkal növelte gázkitermelését, hogy kiváltsa az orosz importot, és 2022 márciusától az USA, Japán és Dél-Korea beszüntette az orosz gáz importját. Mindeközben az észak-afrikai és közel-keleti olaj- és gázexportőr országok a magas energiaáraknak köszönhetően jelentősen gazdagodtak. Ez azt jelenti, hogy a háború, a szankciók és az oroszokkal szembeni bizalmatlanság átrajzolta a globális földgázpiacokat, Oroszország pedig azóta is új vevőket keres a fosszilis energiahordozóira.

A szén világpiacán is éreztette hatását a háború. Az orosz gáz kiváltására több ország visszatért a szénalapú energiatermelésre, de mivel ennek a nyersanyagnak is fontos szállítója a szankciókkal sújtott Oroszország, itt is drasztikus globális áremelkedés következett be. Az árnövekedést valamelyest mérsékelte, hogy közben a gazdasági visszaesés miatt csökkent a globális energiaigény, de jól illusztrálja a változásokat, hogy például az ausztrál szénexport 73 milliárd dollárral – 86 százalékkal – nőtt 2022-ben, amelyből 21-39 milliárd dollárra becsülték a háború árfelhajtó hatását.

A háború miatt a megújuló energiaforrások egyszerre kerültek helyzetbe és kényszerhelyzetbe.

A szén mellett ez az orosz gáz és olaj legfontosabb alternatívája, azonban az igények növekedését nem lehet olyan gyorsan lekövetni, mint a szén esetében, hiszen új technológiák és új beruházások szükségesek a rendszerbe állításukhoz, ehhez pedig idő kell. A Nemzetközi Energiaügynökség (IEA) már 2023-as – tehát a háború hatásait figyelembe vevő – előrejelzései szerint a megújulóenergia-kapacitások növekedése minden korábbi várakozást felül fog múlni a következő öt évben: 2022 és 2027 között 2400 gigawatt új beépített kapacitás jön létre a világon. Ez egyrészt 85 százalékos növekedés, másrészt Kína teljes jelenlegi beépített villamosenergia-termelő kapacitásával egyenlő. (Hazai szemmel nézve pedig ezerszerese Paks II. várható beépített kapacitásának.) Az IEA szerint a megújulók teszik majd ki a világ újonnan épített energiatermelő kapacitásainak 90 százalékát ebben az időszakban.

A globális energiatermelési trendekből az látszik, hogy a globális energiafelhasználás a következő években emelkedni fog az elektrifikáció miatt, és ebben a növekedésben a szél- és napenergiáé lesz a legnagyobb szerep.

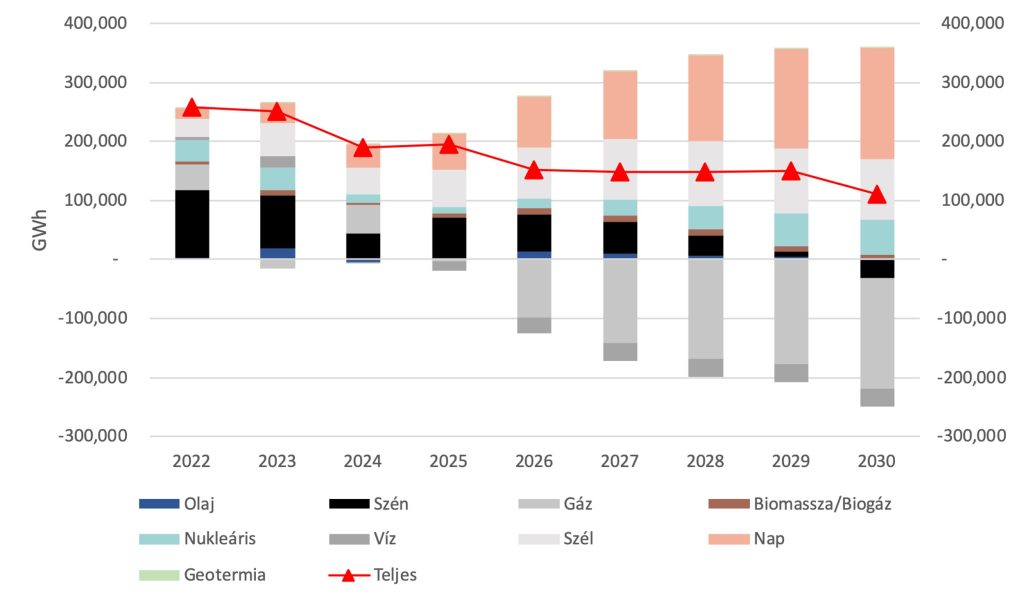

Globális éves villamosenergia-termelés tüzelőanyagtípusonként a háború szcenárió szerint 2022 és 2030 között, abszolút különbség az ábrán 0-val jelölt referencia-forgatókönyvhöz képest (GWh) Forrás: Cambridge Econometrics

A háztartások szempontjából az látszik, hogy – szemben a villamosenergia-termeléssel – nem áll még készen olyan széles körben és kedvező áron elérhető megújulóalapú technológia, ami a jelenleg domináns gázfűtést kiválthatja. A hőszivattyús technológia még relatíve drága, nem engedhetik meg maguknak szélesebb társadalmi csoportok. Így ezen a területen a gázfelhasználás kevésbé tud csökkenni, és középtávon a tűzifa felhasználásának növekedését vetítik előre a modellszámítások.

A háború okozta magas energiaárak hatására nem csupán a megújulókba történt befektetések ugrottak meg, de a korábban tervezettnél több energiahatékonysági beruházás is indult, mert a drága energia mellett a megtakarítások szerepe felértékelődött.

A további átálláshoz szükséges lesz, hogy a fosszilisalapú energia ára magasan maradjon és a megújulók versenyképessége javuljon. A háború okozta krízis is azt mutatta meg, hogy az áremelkedések hatnak leginkább ösztönzően a kormányokra, vállalatokra és a fogyasztókra.

Gazdasági hatások

A háború és a következtében bevezetett szankciók rövid távon drasztikus hatást váltottak ki a világgazdaságban – emiatt az IMF például 2023 elején jelentősen csökkentette idénre várt globális és országszintű növekedési várakozásait. A jövőt tekintve bizonyos feltételezésekkel kell élnünk ahhoz, hogy várható előrejelzéseket adhassunk. Egyik ilyen alapvető feltételezésünk, hogy a háború körülbelül öt évig, 2027-ig eltarthat, így a gazdasági szankciók legalább ebben az időszakban fennmaradnak, Ukrajna gazdaságát a fizikai károk és a megszállás fogja vissza, míg Oroszországba nem érkezik külföldi tőke. Ehhez vettük hozzá a várható globális és regionális ármozgásokat a földgáz és a szén piacain.

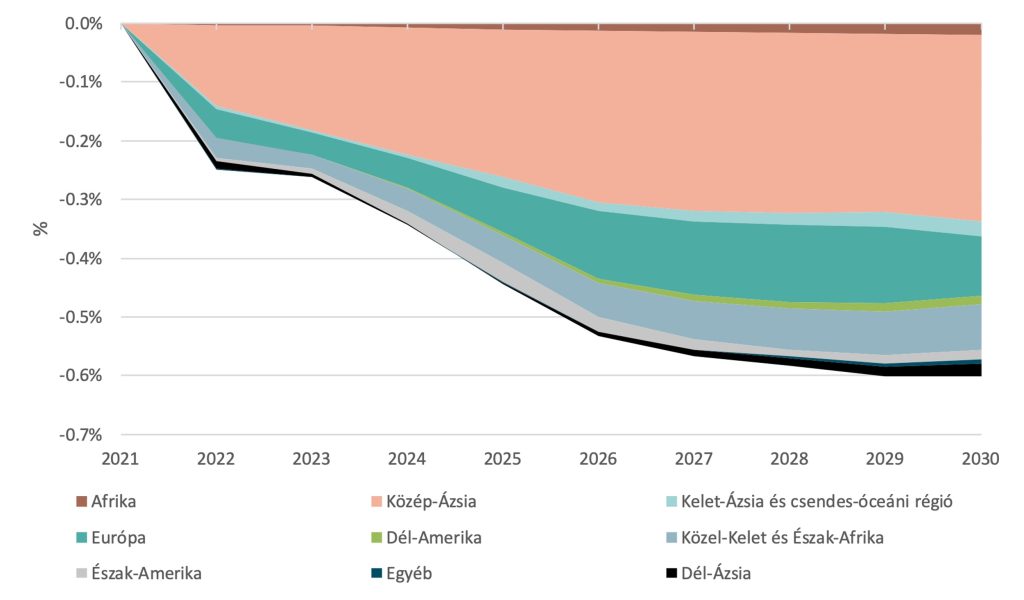

Ebből az látszik, hogy a gazdasági hatások régiónként jelentősen eltérnek. A legnagyobb vesztes gazdaságilag természetesen Közép-Ázsia (mivel ebben az esetben magába foglalja Oroszországot és Ukrajnát is): itt a csökkenés 2030-ig eléri a 14,6 százalékot. Ukrajna esetében az látszik, hogy a nagy GDP-csökkenés – 2023-ban 13,5 százalék – után visszaerősödés következik, és 2030-ra a csökkenés már csak négy százalék körül várható. Ezzel szemben Oroszország várhatóan pont fordított pályát jár be a nyugati szankciók hatásának erősödése miatt, és a már most jelentős, nyolc százalékos idénre várt GDP-visszaesés után 2030-ra már 17,9 százalékkal zsugorodik a gazdaság teljesítménye. (A háború nélküli forgatókönyvhöz képest, ugyanez vonatkozik az ukrán és az ábra utáni térségek számaira.)

Globális GDP-hatások régiónként a háború szcenárió szerint 2021 és 2030 között, relatív különbség az ábrán 0-val jelzett referencia-forgatókönyvhöz képest (százalék). Forrás: Cambridge Econometrics

Ezzel szemben Európa és Észak-Amerika csupán minimális gazdasági visszaesésre számíthat – előbbi 2030-ra a GDP 0,4, utóbbi a 0,1 százalékára –, ami a maguk és Oroszország által bevezetett szankciók súlyosságához képest igen alacsony.

A háborútól kicsit távolabb eső régiók közül a Közel-Kelet országai akár 2,3 százalékos GDP-visszaesést tapasztalhatnak 2030-ig, míg Észak-Afrikában az átlagos visszaesés 0,7 százalék lehet ugyanebben az időszakban. Ezzel szemben a messzebbi régiók közül Dél-Ázsia és Latin-Amerika kezdetben még nem tapasztal visszaesést, ez csak az évtized végére érheti el őket minimális mértékben.

Összességében a kutatások és modellezések alapján elmondhatjuk tehát, hogy bár a háború elképesztő veszteségekkel jár a harctéren és attól távolabbi régiókban is, Európa sikeresen reagált a magas energiaárakra gázbeszerzéseinek diverzifikálásával és a megújulók támogatásával, ahol a jövőben így még gyorsabb felfutás és átállás várható. A gazdaság terén pedig a számok és előrejelzések egyértelműen megmutatják, hogy az oda-vissza bevezetett szankciók jóval kisebb hatással vannak az európai gazdaságokra – és lesznek 2030-ig –, mint az orosz gazdaságra.

Világ

Kifürkészhetetlen, hogy milyen gazdaságpolitika jön, ha Trump nyer

Egyszerre védené a „dolgozó emberek", a hazai ipar és a milliárdos befektetők érdekeit, újabb vámháborút ígér, ami az exportfüggő Magyarországnak is fájhat.

A Lukoil-blokád csak újabb ürügy az ukrajnai magyar vétóra, meddig mehet ez?

A fegyverszállításokat ugyan nem tudja blokkolni Magyarország, de a támogatások kifizetését igen, és minden jel szerint meg is teszi, amíg lehet.

Mennyi esélye van Kamala Harrisnek legyőzni Trumpot?

A fogadóirodák oddsai alapján 38 százalék, de az elmúlt hetekben már minden felmérés azt mutatta, hogy több, mint a regnáló elnöknek.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.