(A szerző a HOLD Alapkezelő senior portfóliókezelője, az Alapblog szerzője.)

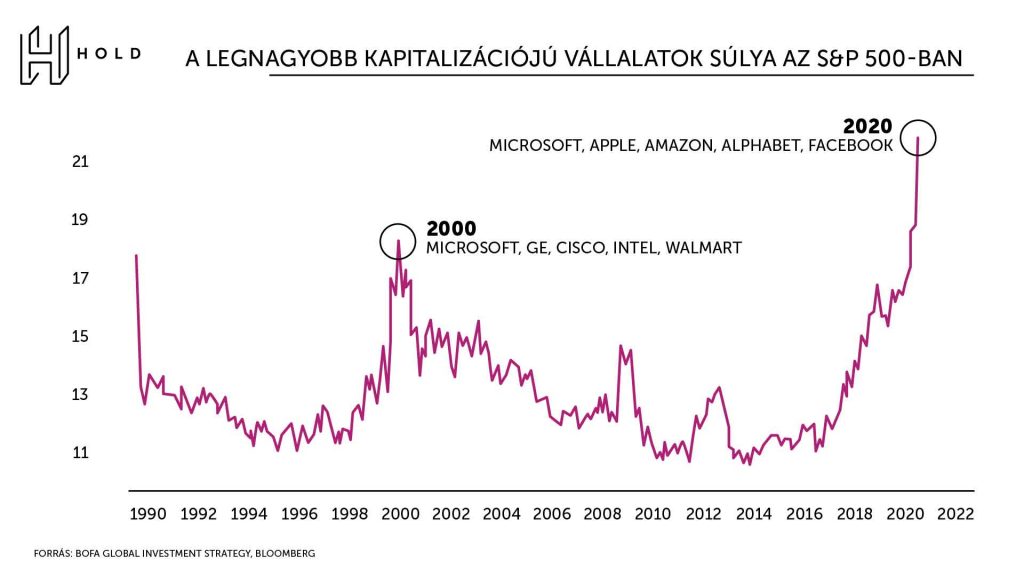

A minap kezembe került egy ábra, mely szerint az öt legnagyobb cég összesített súlya az S&P 500 indexben 22 százalék körüli. Ez magasabb érték, mint az elmúlt 30 évben bármikor, pár százalékponttal meghaladja a dotcom buborék idején elért értéket.

Talán senkit nem ér meglepetésként, hogy ez az öt cég ma a világ négy ezermilliárd (más néven billió) dollár fölötti kapitalizációjú vállalata, a Microsoft, az Amazon, az Apple és az Alphabet (Google anyacége), valamint a csupán 722 milliárd dolláros Facebook. Az elmúlt néhány év egyértelműen a technológiai szektor térhódításáról szólt, már évek óta mindenki a FAANG*Ahol az N betű a Netflixet jelöli, de néha FANGMAN néven emlegetik ezt az elitcsoportot (ahol a másik N a Nvidia). részvényekről beszél, melyek elképesztő árfolyamteljesítményen vannak túl. Még a koronavírus sem tudta megtörni a technológiai szektor népszerűségét. Sőt, a távolságtartás szükségessége segítette egyes digitális szolgáltatások térnyerését, az online platformok népszerűsége tovább nőtt.

Márpedig manapság sokat ér a növekedés. Az extra alacsony kamatok világát éljük, ráadásul a koronavírus miatt jelentősen romlottak a növekedési kilátások, így különösen szeretik azokat a cégeket, akik még ilyen környezetben is bővülnek. Ráadásul minél nagyobb egy tőzsdei vállalat, annál hatékonyabban működik. Rossz gazdasági környezetben könnyebb piacot szerezni a gyengébb, eladósodottabb, hagyományos versenytársaktól is. A növekvő eredmény, de akár már a növekvő profit reménye is növeli az árfolyamot, aminek hatására tovább nő a vállalatok értéke, emelkedik az indexbeli súlyuk. A technológiai cégeket tömörítő Nasdaq 100 index mindenkori csúcsát ostromolja a napokban, a fent említett öt cég ezen index több mint 45 százalékát teszi ki.

Ráadásul az elmúlt évtized során egy nagyon fontos változás is bekövetkezett a tőkepiaci körökben, mely különösen kicsúcsosodott az elmúlt néhány évben. Különösen az USA-ban volt szembetűnő, hogy az aktív vagyonkezelők folyamatosan teret vesztettek az úgynevezett passzív vagyonkezelőkhöz képest. Utóbbiak gyakorlatilag lekövetik a tőzsdei indexeket, melyhez nincs szükség sok jól fizetett wall street-i elemzőre, emiatt rendkívül olcsón tudják nyújtani ezt a szolgáltatást. (Minél több pénzt kezelnek, annál olcsóbban.) Míg bő tíz éve a passzív stratégiák súlya elenyésző volt, addigra mára az Egyesült Államokban a részvény jellegű befektetések esetében meghaladja az aktív vagyonkezelésben lévő összegeket. Márpedig itt sok ezer milliárd dollárról beszélünk.

Ez egy érdekes, öngerjesztő, pozitív reflexivitást mutató folyamat. Az aktív vagyonkezelésből kivont összeget a passzív vagyonkezelő befekteti, megveszi az indexekben található részvényeket, mellyel azok árát növeli, így ez a stratégia még sikeresebb lesz. Ennek hatására még több pénzt vesznek ki a sikertelen stratégiából és adják át passzív vagyonkezelőnek, ami tovább növeli az indexben szereplő részvények súlyát és népszerűségét, ami még több pénzt vonz. Mára az S&P 500 indexben a teljes technológiai szektor súlya valahol 25-30 százalék között mozog. Ebben azonban nincs benne a Facebook, az Amazon, a Netflix és az Alphabet. Ezekkel együtt inkább 40 százalék felett járunk. Tehát minden egyes 100 dollárból, ami az S&P 500 index lekövetését célzó stratégiába fektetnek, bő 40 dollárért technológiai és FAANG részvényeket vesznek a vagyonkezelők. Ez az extra kereslet jól megmutatkozik az egyes cégek árfolyamán, miközben az elmúlt egy évben az S&P 500 index alig emelkedett, az öt legnagyobb indextag átlagosan 50 százalék körüli mértékű árfolyamemelkedést mutatott.

A fenti számokból teljesen egyértelmű, hogy nagy szeretet övezi az amerikai technológiai részvényeket, miközben a tőkepiaci szereplők között közben folyamatosan zajlik a vita, hogy vajon túlzott-e ezen cégek árazása. Buborék van kialakulóban vagy egész egyszerűen ezen vállalatok növekedése könnyedén kompenzálja majd a részvényeseket a magas árazásért és ez az új norma?

Az érvek és ellenérvek sora hosszú mindkét oldalon, de abban egyetértés van, hogy a befektetők csak a jelenlegi és várt jövőbeni eredményért hajlandóak sokat fizetni. Tehát ha valami miatt jelentősen romlik a cégek profitabilitása, jövőbeni növekedési lehetőségei, akkor könnyen ellenkező irányba fordulhat át a fenti reflexív, öngerjesztő folyamat egy-egy részvény esetében.

Sok vita folyik arról is, hogy mi okozhat ilyen változást. A túlzott piaci erőfölény szabályozása, az adózási környezet változása egyértelműen a politikai döntéshozók fókuszába került a választások közeledtével. Ehhez bizonyára hozzájárulnak az elmúlt pár évben kialakult jelentős társadalmi különbségek, ami a koronavírus járvány következtében valószínűleg felerősödött. Az Egyesült Államokban épp a minap hallgatta meg a kongresszus a legnagyobb technológiai cégek vezetőit és faggatta őket piaci erőfölényükről.

A tőkepiacokon persze nem mindig a várt irányból következnek be a változások, ugyanakkor a múltbeli tapasztalatok azt mutatják, hogy az ilyen jellegű egyensúlytalanságok vissza szoktak rendeződni. 2007-ben a pénzügyi szektor súlya volt a legmagasabb az S&P 500 indexben, mely akkor meghaladta a 20 százalékot. Az azt követő évek változásait akkor sokan elképzelhetetlennek tartották.

Pénz

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Fontos

Sikerült volna csökkenteni az autók fogyasztását, helyette jöttek a SUV-ok

Hiába szorgalmazza az Európai Unió, hogy legyenek egyre kevésbé szennyezők a személyautók, a városi terepjárók miatt egyre rosszabb a helyzet.

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.