(A szerző a Concorde Értékpapír Zrt. vezető stratégája.)

A tavalyi év látványos részvényár-szárnyalást és enyhe kötvényhozam emelkedést hozott, új abszolút csúcsra repítve az amerikai indexeket. Erősek voltak a fejlődő piacok is, miközben a konszenzussal szemben a dollár évek óta egyik legrosszabb szériáját könyvelhette el. A kettő összefügg: amikor a világ többi részének növekedése az USA-hoz képest relatíve erős, akkor az amerikai deviza nem szokott jól teljesíteni, ilyenkor a pénz az amerikai helyett más régiókba áramlik. Eközben azonban a Fed folyamatosan kamatot emel, így a hozamkülönbözet folyamatosan nő a dollár javára.

A befektetők fejében pedig az a legfontosabb kérdés, hogy az optimizmus kitarthat-e az idei évben is, vagy pedig már minden túl drága és elkerülhetetlen a korrekció.

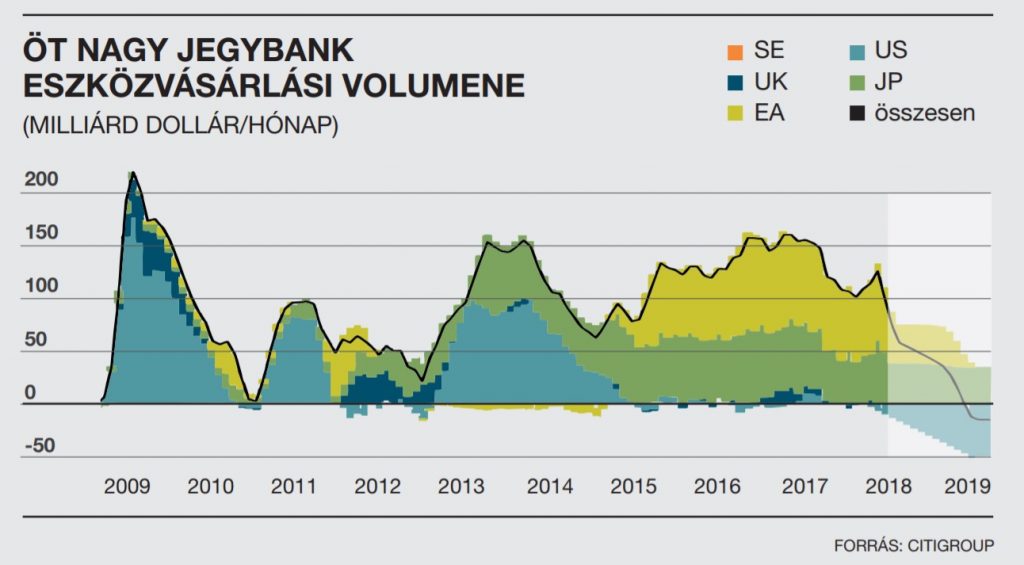

Miért merül fel ez, ha közben nagy a növekedés a világban? Manapság minden befektető a mellékelt grafikont nézegeti, amely a világ nagy jegybankjai által végrehajtott kötvényvásárlások összesített nettó volumenét mutatja.

A 2008-as globális recessziót követően a fejlett világ jegybankjai nagyjából hasonló módon reagáltak a kialakult helyzetre: először nullába, illetve mínuszba vágták le az alapkamatokat, ezt követően pedig eszközvásárlási programokat indítottak a hosszú oldali hozamok leszorítása és az inflációs várakozások megemelése céljából, amellyel a gazdasági aktivitás is serkenthető. Az EKB és a Fed csak kötvény jellegű eszközöket vásárolt, de például a Bank of Japan a részvények vásárlásától sem riadt vissza, és mára már a japán részvénypiac egyik legnagyobb tulajdonosává vált.

Eközben azonban a globális növekedés 2017 végére sokéves csúcsra emelkedett és a korábbi deflációs hatások is eltűntek. A munkaerőpiac egyre feszesebb a fejlett országokban, de számos fejlődő ország, így a kelet-európai régió is ezzel a problémával küszködik. Bár nem látszik még egy klasszikus ár-bér spirál kialakulása, de ez a folyamat az áremelési kényszert erősíteni fogja. A nyersanyagárak csökkenése is emelkedésbe csapott át, miközben az USA adóreformja egy komoly költségvetési lökést jelent majd az ottani gazdaságnak.

A gazdasági kondíciók normalizálódásával a monetáris politikai kereteket is vissza kell terelni a megszokott kerékvágásba, emiatt indokolttá vált a kötvényvásárlási program leépítése. Ezt az amerikai Fed kezdte meg, de idén már az EKB is a fékre lépett, és ha kimondva nem is, de ténylegesen a Bank of Japan is kevesebbet vásárol már.

Ha kevesebb a pénz, mi lesz az árfolyamokkal?

A piac nagy vevőinek kiesése, valamint a fix kamatozású kötvények esetében várhatóan emelkedő infláció következtében a nyomott, főként az eurózóna esetében negatív reálkamatok miatt idén biztosan magasabb hozamokat látunk majd.

Abban nincsen vita a piaci szereplők között, hogy a részvény- és kötvényárak szárnyalását az elmúlt években jelentősen támogatta az aktív jegybanki részvétel a vételi oldalon. Így most azt találgatják, hogy ezen vételi erő eltűnése áreséshez fog-e vezetni a részvénypiacon vagy pedig az erős konjunktúra és az ehhez kapcsolódó vállalati profitnövekedés kompenzálja ezt a hatást.

Drágák a részvények?

Ennek eldöntéséhez érdemes néhány indikátort megnézni, így például azt, hogy az éves várt nyereség hányszorosán forognak jelenleg a részvények.

A fenti mutatók szerint a részvények a történelmi árazási sávok felső részében helyezkednek el jelenleg. Ezen túl az ún. ciklikusan kiigazított, az elmúlt évtized átlagos nyereségével számított P/E alapú összehasonlítás is nagyon magas értéket mutat. Ahhoz, hogy ez indokolható legyen, jelentő profitnövekedésnek kell jönnie, és a monetáris kondícióknak lazának kell maradniuk.

A válasz tehát alapvetően igen, drágák a részvények, de ez persze nem zárja ki, hogy akár még drágábbak is legyenek. Ezen eszközök árazása önmagában nem értelmezhető, hanem az alternatívák, így mások mellett a kötvényhozamok szintjétől és azok alakulásától is függ. Ha a kötvények magas reálhozamot kínálnak, akkor a részvények nem vonzóak, ha viszont az előbbieken reálértéken veszítenek a befektetők, akkor inkább reáleszközöket – részvényt, ingatlant fognak venni. Ekkor az egyébként drágának tekintett részvények ára még emelkedhet is.

A fentiek alapján nem mindegy, hogy a hozamemelkedés hogyan megy végbe: amennyiben ez lassú, akkor a befektetők a kötvények felől a részvények felé tehetik át pénzeiket, ha viszont hirtelen és heves mértékű, akkor az komoly törést okozhat az árfolyamokban, 15-20 százalékos részvénypiaci korrekció is jöhet.

Milyen gyors lesz tehát az infláció? Ha gyorsan emelkedik, akkor az a kötvények mellett a részvényeknél is problémát jelent majd, miután erre egy markánsabb monetáris szigorítás lesz a jegybanki válasz. A pénzromlás gyorsulása pedig számos tényező alapján várható idén, így ez egy fontos kockázat.

Ha mégsem száll el az infláció, bejön a DDD elmélet

Van azonban egy másik elmélet is: eszerint a fejlett világ demográfiai helyzete, a jelentős eladósodottság és a technológiai fejlődés által támasztott verseny/strukturális átalakulás (angolul: Demographics, Debt and Disruption) együttesen meggátolják az infláció jelentős emelkedését. Így kialakulhat egy optimális állapot, amelyben nőnek a beruházások, emiatt is lesz gazdasági növekedés, de nem jön érdemi infláció, így kamatot sem kell majd gyorsan emelni, tökéletes makrogazdasági hátteret teremtve a részvénypiacnak is.

Kik profitálhatnak ebből?

Már most látszik, hogy 2018-ban a szűkös munkaerő-kínálat miatt a vállalati beruházások jelentős növekedése várható, ezt erősítik meg a világból és itthonról érkező céges kommentárok is. Ez kifejezetten jó a beruházási javak előállítóinak, de itt fontos kiemelni, hogy itt nemcsak a gép és eszközgyártókra, hanem például a szoftvereket előállító cégekre is érdemes figyelni. Mindenki, aki a termelékenység javítását segítő megoldást nyújt a cégeknek, jó évet zárhat idén. Számos német, amerikai vagy éppen japán közepes és nagyvállalat tartozik ebbe a körbe, bár természetesen sok múlik az egyedi eszközválasztáson.

Mi a fontos még?

Nemcsak a nyers árazás, hanem számtalan más tényező is fontos a részvénypiacok alakulása szempontjából. Ilyenek például a befektetői pozicionáltság és optimizmus, a készpénz aránya az egyes portfóliókban, illetve az, hogy milyen volt az elmúlt években a pénzáramlás ezen eszközök felé, azaz a jövőben kik lehetnek a vevők. Ezek sok esetben kontraindikátorként működnek: ha már mindenki „ül” a részvényekben, nehéz újabb vásárlókat találni.

Ezt megvizsgálva érdekes képet kapunk: a professzionális alapkezelők kifejezetten optimisták, magas részvénysúlyt tartanak, miközben sokéves mélypontra csökkent a készpénz aránya portfólióikban. A lakossági befektetők körében ugyanakkor nem látni ugyanezt, a korábbiaknál kevesebben tartanak részvényt – nem lehet azt mondani, hogy ebben a körben óriási lenne a tolongás, amely egyébként a bull piacok tetejét szokta kijelölni.

Euró vagy dollár? És a forint?

A tavalyi év egyik meglepetése volt a dollár általános gyengélkedése a többi devizával szemben. Mindez úgy következett be, hogy közben a Fed folyamatosan emelte a kamatokat, így a dollár előnye még nőtt is az euróval és a jennel szemben. A fejlett devizák esetében azonban jellemzően nem a nominál, illetve reálkamatok különbségét kereskedik le a befektetők, hanem annak alapján mozognak, hogy egy adott gazdasági régió a konjunktúraciklus és így a monetáris politikai pálya mely szakaszában van. Az USA ilyen szempontból érettebb, az eurózóna pedig fiatalabb gazdaság, ahol a monetáris szigorítás csak most indult el.

Ugyanakkor érdemes kiemelni, hogy a dollár kamatelőnye az euróval szemben abszolút csúcsot ért el és a két devizaövezet kamatkülönbözete még további is fog tágulni, miután a Fed újabb három emelésről dönthet, és bár szeptembertől az EKB akár be is szüntetheti kötvényvásárlási programját, az első európai kamatemelés csak 2019-re várható.

A kamatokon túl viszont továbbra is érvényes, hogy az eurózóna masszív fizetési mérlegtöbbletet termel, ez a tény és az erős növekedés biztosan támasztja majd a közös deviza árfolyamát. Az euró jelentős elfáradásához az EKB várt monetáris szigorításának elmaradása, illetve a politikai kockázatok markáns megemelkedése szükséges.

A forint az euró kistestvére, szintén magas fizetési mérlegtöbblet és rekord alacsony kamatszint jellemzi. Nem annyira közismert, de a hazai fizetőeszköz a világ legalacsonyabb kamatú fejlődő piaci devizája. Az MNB láthatóan mindent megtesz, hogy a forint ne erősödjön, a cél vélhetően a szárnyaló bérek által keletkező versenyképesség-romlás kompenzálása – azaz ne legyen túl erős a forint –, illetve a beruházások felpörgetése. Ezen célok indokolhatók is, ugyanakkor „mellékhatásként” felmerül az eszközár-buborékok kialakulása.

Az árfolyam szempontjából a fizetési mérleg továbbra is pozitív a forintra nézve, érdemi gyengülésre ennek romlása és a nemzetközi hozamkörnyezet megemelkedése esetén lehet számítani. Különösen izgalmas továbbá, hogy a külföldi elemzők döntő többsége az év végével már monetáris szigorításra számít az MNB részéről a várt emelkedő infláció miatt, miközben a jegybank ennek ellenkezőjét kommunikálja.

A piaci konszenzus a következőket várja: erős gazdasági növekedést, új amerikai és európai részvénycsúcsot (2900-3000 pontos S&P 500 és 450 pontos Stoxx 600 indexet), növekvő, a 3 százalékot elérő amerikai 10 éves kötvényhozamot és tovább erősödő eurót, amely a várakozások szerint az 1,25-1,30 közötti sávba emelkedik majd a dollárral szemben. Tehát az elemzők ismét jó évet várnak a részvény-, és korrekciót a kötvénypiacon, az erős globális növekedés miatt pedig a dollár gyenge maradhat.

Geopolitikai kockázatok és lehetőségek

Bár a gazdasági szempontok elsődlegesek, idén ismét több izgalmas politikai kérdésre figyelhetünk majd. A kormányképtelen eredménnyel véget érő olasz parlamenti választás után nagy kérdés, hogy milyen lesz a Brexit megállapodás. Egy igazi kemény kilépés (angolul „hard Brexit”) nemcsak Nagy-Britanniának, de általában a pénzügyi rendszernek és az európai exportőröknek is kedvezőtlen lenne.

Ennél is izgalmasabb a washingtoni, sok szálon futó politikai dráma, melynek főszereplője Donald Trump. NAFTA-kilépés és általános protekcionizmus, újabb orosz szankciók és Mueller-vizsgálat, politikai támadások és időközi kongresszusi választás, potenciális demokrata előretöréssel, kemény külpolitikai fellépés Iránnal és Koreával szemben: folyamatosan ellát bennünket majd hírekkel az elnök.

Mibe érdemes fektetni?

Az alacsony, ugyanakkor emelkedő hozamkörnyezet miatt csak a változó kamatozású kötvényeket érdemes vásárolni. Itt elsősorban a nemzetközi összehasonlításban magas reálkamatot kínáló hazai lakossági állampapírok érdekesek, akár devizára visszafedezve is.

A részvénypiacok esetén a fentiekben leírtak miatt a tavalyinál jóval nagyobb volatilitásra és növekvő kockázatokra számítunk, amely az opportunista, a jó vételi lehetőségekre türelmesen várókat díjazza majd, ezen belül a bankpapírok és számos beruházási javakat gyártó cég részvénye erős lehet.

Az erősen negatív hazai reálkamat miatt a hazai normál kötvényeket érdemes kerülni. A reáleszközök – a részvények és az ingatlan – viszont jellemzően jól teljesítenek ilyen környezetben, de legalábbis alulról „be vannak támasztva”. A jelenlegi monetáris politika skandináv mintára akár még egy komoly eszközár-buboréknak is megágyazhat, főként akkor, ha a hitelezési feltételek kellően lazák. Természetesen nem mozgunk légüres térben, ha a nemzetközi pénzügyi feltételek szigorodnak – magyarul jelentősen emelkednek a hozamok –, annak azért itthon is lesz hatása.

Mitől sérülhetnek a piacok?

Három dolgot érdemes kiemelni, ezek a túl magas tőkeáttétel, a túlzott piaci optimizmus és pozícionáltság, valamint a túl heves monetáris szigorítás.

- Komoly kockázat, hogy számos országban jelentősen nőtt a vállalati és több esetben a lakossági eladósodás, ez egy emelkedő hozamkörnyezetben sérülékennyé teszi ezeket a piaci szereplőket. Amennyiben ez rendszerszintű problémává válik – 2007-hez hasonlóan –, akkor az a kockázatos eszközök áreséséhez vezet.

- Ehhez hasonlóan a túlzott optimizmus is gyakran csap át piaci korrekcióba, érdemes itt a tavalyi év egyik slágertermékének, a Bitcoinnak grafikonjára ránézni. Számos indikátor alapján rekordszintet ért el a részvényekkel kapcsolatos pozitív attitűd – ez is kockázat.

- Ha a monetáris szigorítás üteme a piac által vártnál érdemben nagyobb lesz – főként ha ez emelkedő reálkamattal is jár –, akkor az átárazza a részvény és ingatlan típusú eszközöket, valamint a hosszú kötvényeket, azaz szintén egy általános piaci eséshez vezethet.

A fentiek alapján könnyű kijelenteni, hogy 2018-ban számos erő feszíti majd a piacot, a kiváló gazdasági növekedéssel szemben ott áll a monetáris szigorítás hatása. Egy túl gyors monetáris szigorítás, illetve a túlzott piaci optimizmus jelenti a legnagyobb kockázatot, így érdemes tartalékolni is a viharosabb időkre.

(A cikk eredetileg a Concorde Iránytű magazinban jelent meg.)

Pénz

Olyan gazdagok a nyugdíjba vonuló amerikaiak, hogy azt még a forint is megérzi

Amerikai infláció: volt, van, lesz; és az emiatt magasan ragadó dollárkamatokhoz mérik minden más deviza hozamát - a forintét is.

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

Fontos

Sikerült volna csökkenteni az autók fogyasztását, helyette jöttek a SUV-ok

Hiába szorgalmazza az Európai Unió, hogy legyenek egyre kevésbé szennyezők a személyautók, a városi terepjárók miatt egyre rosszabb a helyzet.

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.