Tengeri olajfúrók papírjait érdemes venni, csak el kell találni, hogy melyik nem megy csődbe

A szerző a Hold Alapkezelő portfóliókezelője, az Alapblog szerzője.

Az olaj ára az elmúlt 10 évben megjárta a mennyet és a poklot is. Az északi-tengeri Brent olaj ára 140 dollár fölé szökött 2008 nyarán, amikor a csillapíthatatlannak vélt globális keresletnövekedéssel nem tudott lépést tartani a kínálat, majd jött a gazdasági világválság, ahol a keresleti oldal erejének elpárolgása 34 dolláros mélypontra rángatta a fekete arany árfolyamát.

Ezután következett a világgazdasági fellendülés, majd az arab tavasz szülte elhúzódó észak-afrikai és közel-keleti politikai instabilitás, mely 2011-től 2014 nyaráig 110 dollár körül tartotta az olaj hordónkénti árát. Időközben kiderült, hogy nem fogy el az olaj, és nem csak a drága mélytengeri fúrásokkal lehet kellő mennyiségű kőolajat biztosítani, hanem a forradalmian új hidraulikus rétegrepesztés technológiájával is, amivel olcsón kitermelhetővé vált a korábban megközelíthetetlen amerikai palaolajkészlet is.

A Kőolaj-exportáló Országok Szervezetének (OPEC) dominanciája veszélybe került, ezért 2014 nyarán stratégiát váltott, és elárasztotta a világot olajjal. Megpróbálta kiárazni a piacról az egyre nagyobb volumennövekedést produkáló amerikai palaolajat, és csődbe vinni a termelőket. Ennek következtében a fekete arany kurzusa újra 30 dollár közelébe zuhant.

Bár az OPEC mély sebet ejtett az amerikai termelőkön, maga is sérült. Hiába nyerte meg a csatát, tudta (tudja), hogy a háborút nem nyerheti meg. Rájött, hogy a stratégiája fenntarthatatlan, mivel óriási finanszírozási lyukat üt a tagországok büdzséjében és 2016-ban újra termelést csökkentett. Ennek, és a folytatódó gazdasági felívelésnek köszönhetően az olaj ára az elmúlt két évben visszatért az 50-80 dolláros sávba.

Mit hozhat a jövő?

Nem fog elfogyni az olcsó olaj, és nem is lesz rá akkora szükség, avagy a kőkorszak sem úgy ért véget, hogy elfogyott a kő.

A keresleti oldal ugyan rövid távon a gazdaság ciklikussága miatt instabil, de középtávon stabil lábon áll. A feltörekvő piacok szomjúsága még egy évtizedig emelheti a keresletet. 2030-2035 körül viszont tetőzhet a globális olajfogyasztás, és elindulhat egy hosszú lejtmenet. Addigra a közlekedés átállása alternatív üzemanyagra, az elektromos autók térnyerése érdemi méretet ölthet.

Egészen hosszú távon egy-két évtizedre előre tehát pesszimisták vagyunk az olajra. Középtávon viszont már derűlátóbbak. Egyfelől ki kell elégíteni a kereslet évi 1-2 százalékos bővülését, másfelől kompenzálni kell az érett mezők termelésének évi 5 százalékos hanyatlását. Ehhez pedig fúrni kell. Nem is keveset.

Megéri-e fúrni?

A kérdés az, hogy milyen magas olajár mellett éri meg belevágni egy kitermelési projektbe. Az amerikai palaolaj elketyeg 40-50 dolláron, azonban önmagában nem képes kellő mennyiséget biztosítani. Szükség van/lesz tehát jelentős volumenű tengeri termelésre. Utóbbi viszont jellemzően drágább forrás, főleg a mélytengeri. Nem olyan drága már, mint volt a válság előtt, nem kell már hozzá 70-100 dolláros árszint, hogy megérje fúrni, de 50-60 dollár igen.

Ez a sáv pedig inkább 60-70 dollár, ha normalizáljuk a kitermelési költségeket, hogy biztosított legyen az olajszerviz vállalatok megtérülése. Utóbbi iparág évek óta szenved, és sok cég csődközelben van. 15 éves mélyponton van a tengeri fúrótornyok bérleti díja és kihasználtsága is. A kitermelési költségek oldaláról tehát a 60-70 dolláros reálár indokolható.

Nem mernek befektetni a nagyok

Van azonban egy bökkenő, amely középtávon hiányt okozhat a kínálati oldalon. A nagy globális kitermelők (Shell, BP, Total, Exxon stb.) 2014 óta alig költenek kutatási tevékenységre. Egy új tengeri mező felkutatása majd kitermelése 10-15 éves folyamat, amibe csak akkor vágnak bele, ha biztosak a 60-70 dolláros reál olajár fennmaradásában.

Hiába voltak biztosak a 100 dollár feletti olajban egytől-egyig 6 évvel ezelőtt, most a 60-70 dollárban is bizonytalanok. Ezért többségében csak a gyorsabb megtérülési idővel rendelkező, barnamezős beruházásokba állnak bele. Ezek, és a 2-3 év alatt megtérülő amerikai palaolajkitermelési projektek még elegendő olajat biztosítanak a következő pár évre, de később gond lehet. Ezt ma nem árazza a piac.

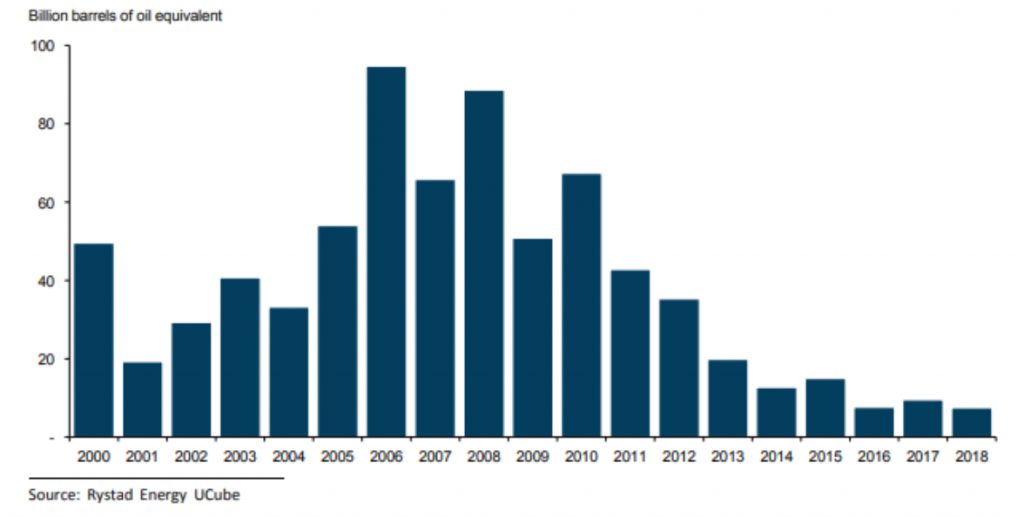

Évek óta alacsony az új olaj- és gázmező felfedezések globális volumene

Mi várható az OPEC-től?

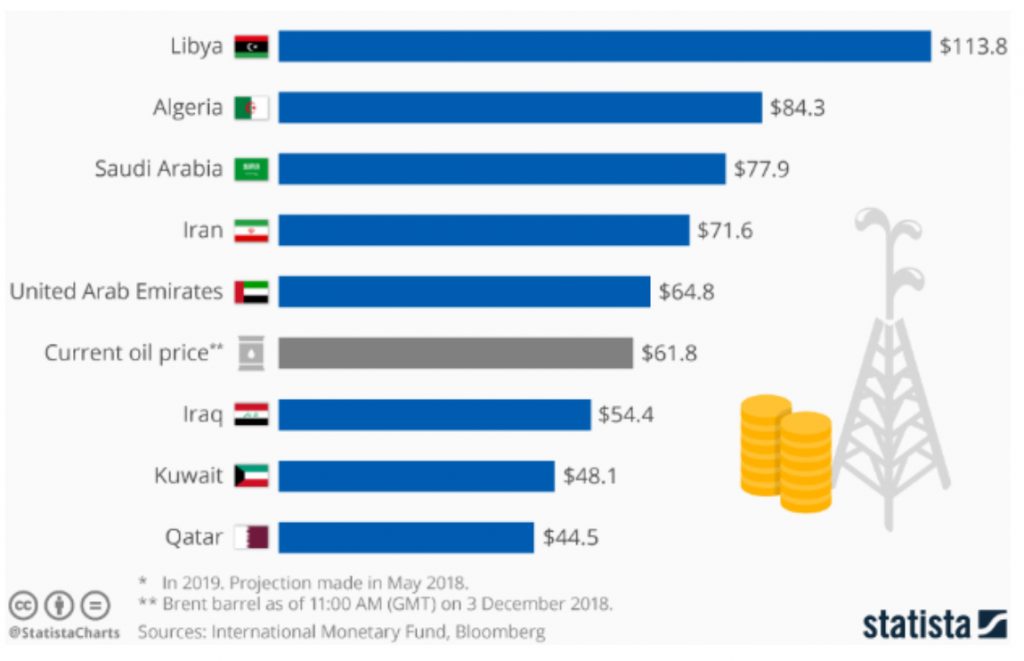

A jövőkép kialakításához megkerülhetetlen kérdés, hogy mi lesz az OPEC (és Oroszország) stratégiája. Tudni kell, hogy a legtöbb OPEC-ország költségvetése igen magas ár mellett van csak egyensúlyban. A kitermelés nagy részét adó, és az OPEC-et leginkább befolyásoló Szaúd-Arábiánál 80 dollár körüli az egyensúlyi ár. Mivel ma nem csak a palaolaj, de a tengeri termelés megtérülési szintje is távol esik ettől az ártól, a szaúdiaknak szinte „mission impossible” kiárazni ezeket a termelőket. Túl nagy áldozattal járna és megroppanthatná a rezsimek politikai stabilitását.

Ezért úgy véljük, hogy huzamosabb ideig nem hagyják majd, hogy az olaj ára kiessen a 60-70 dolláros sávból, és arra is megvan az esély, hogy inkább 70-80 dollár közé tereljék azt. Nem kizárt azonban, és valójában várható is, hogy időnként odaszúrnak majd a többieknek. A szaúdiak rendelkeznek elég megtakarítással ahhoz, hogy ezt megtehessék. Ezek az időpontok pedig kedvező befektetési lehetőségeket eredményezhetnek majd, ahogy 2014-ben is történt.

Az OPEC országok költségvetési egyensúlyához szükséges olaj ára ($/hordó)

Mi várható rövidtávon?

Egyre több jel utal arra, hogy a 10 éve tartó világgazdasági felívelés a végéhez közelít. Jelentős esélye van annak, hogy a fejlett országok recesszióba süllyednek a következő két évben, és a kínai növekedés is jócskán lassul. A romló folyamatokat jól szemlélteti, hogy 2019 első negyedévében sokéves mélypontra csökkent az olajkereslet bővülése.

A Brent olaj ára 61 dollárra csökkent a szeptemberi 80-ról és a májusi 70-ről, azaz a fenti eszmefuttatást olvasva mondhatnánk, hogy lassan érdemes befektetni, olyan eszközöket (pl. kitermelők részvényei) vásárolni, amelyek ezt a 60 dolláros olajárat árazzák. A fenti fundamentumok és a hozzájuk kapcsolódó árszintek azonban csak középtávon működnek. Rövid távon, ha fokozódnak a recessziós félelmek, ha jön a recesszió, akkor bőven van tere még további esésnek.

Értékalapú befektetőként ezért mi még várjuk a jobb kockázat/hozam relációjú beszállási pontot. Keressük azokat az olajkapcsolt befektetési lehetőségeket, amelyek a jelenleginél jóval alacsonyabb olajárat áraznak, azaz az olajárhoz képest alulértékeltek. Vonzónak tűnnek az olajszerviz társaságok közül a tengeri fúrásokat végzők. Már amelyek túlélik a következő éveket…

Pénz

A Magyar Telekom akciózott akkorát, hogy levitte a teljes inflációt

Akkora áresést okozott a Telekom tévés-streaminges akciója a KSH módszertana szerint a szolgáltatásoknál, amekkorára 1992 óta nem volt példa.

Futóhomokra épül az adócsökkentő dubajozás

Számos magyar vállalkozó akarja csökkenteni adóterhét Dubajon keresztül, ám az ezt szolgáló megoldások sokkal kockázatosabbak, mint azt a legtöbben hiszik.

Atlantiszi pénzt forgató csalók terepe az ezermilliárdos magyar cégeket duzzasztó biznisz

Világszerte pénzügyi csalók repültek rá a 70-es években kibocsátott brazil nemzeti kincstárjegyekre, és igyekeznek pénzt csinálni belőlük.

Fontos

Gyenge lehet a rajt az egymilliós átlagbérhez igazodó minimálbér felé

A tárgyalóasztalon jelenleg fekvő számokkal nehezen lennének elérhetők a kormány nagy tervei.

Addig reformálta a kormány a MÁV-ot, hogy közel került az ingyenesség

A csökkenő utasbevételek miatt már csak évi 26 milliárd forintjába kerülne az államnak, hogy mindenki ingyen vonatozhasson az országban.

Alig érezné meg a gazdaság, ha december 24. piros betűs ünnep lenne

Az első évben körülbelül az egy napra eső GDP 20 százaléka esne ki, utána talán annyi sem, vagyis a lépésnek csekély gazdasági következménye lenne.