(A szerző az Erste Befektetési Zrt. olaj- és gázpiaci elemzője. A Zéróosztó a G7 elemzői szeglete.)

Az orosz energiaszektor eddig relatíve jól tudta menedzselni Ukrajna megtámadásának következményeit. Bár Oroszország sokat veszített az európai vezetékes földgázpiacon, és a kőszéntermelés is zsugorodott az elmúlt években, a kőolaj- és kőolajtermék-értékesítés alig csökkent, az orosz cseppfolyós földgáz (LNG) kapacitásokban pedig még komoly növekedés is volt. A nyugati szankciók egyelőre nem éreztették drasztikusan hatásukat.

Úgy tűnik azonban, hogy miként az orosz gazdaságnak nehezebb éve lesz 2025, ugyanúgy az orosz energetika is egyre nagyobb kihívásokkal néz szembe. Emellett a Nyugat kezében bőven van még eszköz arra, hogy növelje a nyomást a szektoron – kérdés, hogy Donald Trump elnöksége alatt változik-e ez a politika. Akár szigorúbb pénzügyi szankciók vagy egyéb ötletek is jöhetnek*A cikk még az amerikai és brit szankciók pénteki bejelentése előtt íródott., amelyek jelentősen megdrágítják vagy részben lehetetlenné teszik az orosz termékek kijutását a világpiacra. Számomra úgy tűnik, hogy az eddig nagyon ellenálló orosz energiaipar nem tudja elkerülni a belföldi árak drasztikus emelését. A világban zajló változások – főleg a hatalmas LNG-kínálatnövekedés – pedig középtávon csökkenthetik a nyersolajárakat, ami a legérzékenyebb része az orosz energiaexportnak.

Tavaly az orosz kőolaj-kitermelés napi 9 millió hordó volt (kondenzátumokkal együtt 10,5 millió hordó), ami csak kismértékű, 2 százalékos csökkenés 2023-hoz képest. Az átlag exportár hordónként 70 dollár körül alakult. Mivel az erős dollár miatt csökkentek a költségek, a kitermelési szektor nyeresége 8,5 százalékkal nőtt. Ez a növekedés 2025-ben nem valószínű, hogy fennmarad. A termelés ugyanis tovább süllyed, az árak pedig várhatóan esnek a világpiacon: a Brent esetében a nagy elemzőházak 70-75 dollár/hordó szintet becsülnek, szemben a 2024-es 81 dolláros átlagárral.

Az orosz kőolaj-finomítói szektor 21 százalékot veszített nyereségéből tavaly, aminek két oka van: egyrészt a hadsereg növekvő igényei miatt nőtt a belföldi értékesítés, ahol alacsonyabbak az árrések. Másrészt nem sikerült pótolni a nyugatról származó finomítói alkatrészek egy részét, ami termeléskiesést okozott. A kormány továbbra is kézi vezérléssel kontrollálja az üzemanyagpiacot, az exportot időlegesen megtiltják a hatóságok, ha a kivitel veszélyeztetné a hazai piaci ellátást. Ez segített stabilizálni a hazai piacot, de az exportbevételek csökkentek.

A földgázkitermelés a becslések szerint 7 százalékkal, 680 milliárd köbméterre nőtt 2024-ben, köszönhetően a növekvő belső keresletnek, illetve a kazah, üzbég és kínai exportnak. A Gazprom nyeresége ugyanakkor tovább süllyed, mivel az ázsiai piacokon jelentősen alacsonyabbak az árak, mint Európában vagy Törökországban. Az Európa felé menő ukrajnai földgáztranzit leállt 2024 végén, ami további nyereségkiesést okoz.

Az LNG-re kivetett szankciók is éreztetik hatásukat, például továbbra sem tudnak olyan jégtörő LNG szállítóhajókat rendelni az oroszok, amelyek az év egészében lehetővé teszik a Jamal-félszigeten lévő, cseppfolyós földgázt gyártó terminálok használatát, másrészt a vevők is ódzkodnak a szankciós kockázatok miatt orosz forrásból vásárolni. Az LNG esetén ugyanis – a kőolajjal szemben – nem lehet nyílt tengeren átfejteni a terméket, amivel el lehetne tüntetni az eredetét. Ennek ellenére a Novatek Arctic 2 projektje miatt az orosz LNG-termelőkapacitás nőtt tavaly, de hasonló növekedésre nem lehet számítani a közeljövőben.

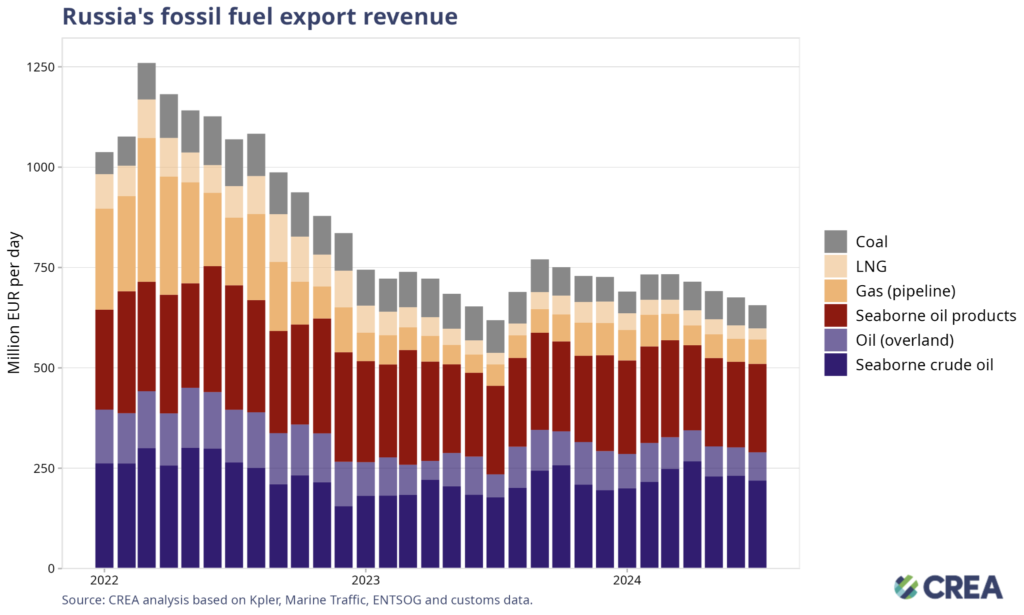

A fosszilis energiából származó orosz exportbevételek alakulása (millió euró/nap). Forrás: CREA

A kőszénszektornak a tavalyi volt az egyik legrosszabb éve a független Oroszország történetében. A profitabilitás összeomlott a zuhanó világpiaci árak, a szankciós diszkontok és a kínai importtarifák miatt. A hazai fogyasztás enyhén nőtt, de az export – főleg Kína irányába – erősen csökkent. A nagy cégek – mint a Mechel vagy a SUEK – küzdöttek, hogy alternatív piacokat találjanak.

Az orosz áramszektor nyeresége a becslések szerint 42 százalékkal zuhant tavaly. A belföldi kereslet emelkedett, ami kifeszítette az elöregedő hálózatot, és regionális hiányokhoz, áramkimaradásokhoz vezetett. A orosz energetikai miniszterhelyettes szerint az olcsó áram korszakának vége az országban, legalább két-háromszorosára kellene emelni a tarifákat, hogy a növekvő költségeket ellensúlyozzák.

A meglóduló infláció közepette egy energiaáremelés további muníciót adna a pénzromlásnak Oroszországban. Márpedig az energiaszektor a magas adók, a folyamatos beruházási követelmények, a szűkülő és alacsonyabb árú exportpiacok miatt egyre kevésbé teheti meg, hogy jelentős mértékben dotálja a hazai árakat. A Putyin-rendszer egyik legnagyobb kihívása ez lesz 2025-ben, mivel az hosszú távon sem érdeke a rezsimnek, hogy teljesen tönkretegye az aranytojást tojó tyúkot, az energetikai exportot.

Az idei év alakulását több további tényező befolyásolja. Egyrészt tavaly év végén az amerikaiak megmutattak, hogy lehet fokozni a pénzügyi szankciós nyomást a Gazprombank kizárásával vagy a tengeri árnyékflotta elleni lépésekkel. Az utóbbi esetében egyre nagyobb nyomás lehet a nyugati közvélemény oldaláról is, mivel kész csoda, hogy eddig nem történt nemzetközi vizeken olyan környezetvédelmi katasztrófa, mint amit az Azovi-tengeren láttunk decemberben.

Az orosz olaj és olajtermékek 70 százaléka európai felségvizeken keresztül éri el a harmadik világbeli exportpiacokat, ezeknek a tankereknek a korlátozása komoly ütközőpont lehet a Nyugat és Oroszország között. Fokozódhat a nyugati embargós nyomás a földgáz és kőolaj esetében is:

az EU nem adta fel azt a tervet, hogy 2027-re egyetlen európai uniós ország se vásároljon orosz kőolajat vagy földgázt.

Ez az orosz cégek számára az exportpiac további zsugorodását jelentheti, ha ezekben valóban szigorít az EU. Ez Magyarország számára is komoly kérdőjeleket jelent.

Középtávon a legnagyobb kihívást a fosszilis árak csökkenése okozhatja. Az olajpiacon már most is túlkínálat kezd kialakulni a felfutó OPEC-en kívüli termelés és a gyenge kereslet miatt, miközben erős a nyomás az OPEC-en belül is, hogy emeljék a termelési kvótákat. Trump elnök „Drill Baby Drill” politikája*Vagyis hogy szabad utat ad új kőolaj- és földgázkitermelési projekteknek. – ami az amerikai szénhidrogén-kitermelés további növekedését eredményezheti – is inkább a lefelé mutató nyersolajár-kockázatot növeli.

További fejfájást okozhat az oroszoknak, hogy 2025 és 2030 között 50 százalékkal nőhet a cseppfolyós földgáz globális kínálata. Ennek hatására Kína már elkezdte a nehézgépjárműveinek jelentős részét LNG üzemanyagra váltani, és a hírek szerint erre készül India is. Ez a kínai elektromosautó-forradalommal együtt a következő években akár stagnáló nyersolajkeresletet is okozhat, ami leverheti az árakat.

Emlékszünk még, hogy a 80-as évek második felében mi verte be a Szovjetunió koporsójába az utolsó szeget? Könnyen lehet, hogy ismétli magát a történelem – ha egy költséges háború és hadigazdálkodás bevezetése mellett összeomlik az olajár, az biztosan csődhöz vezet a legnagyobb szovjet utódállam esetén is.

Világ

Magyarországnak is figyelmeztető jel a CATL amerikai listázása

A Pentagon lépése nem lehetetleníti el az üzleti kapcsolatokat, de mutatja, hogy egyre nő a gyanakvás a kínai cégekkel szemben a nyugati országokban.

Pancserpuccs volt a magyar pénzre és katonákra váró Csádban

Szervezetlennek tűnő fegyveresek támadták meg az elnöki palotát az ország fővárosában, így nem folytatódott a sikeres puccsok sorozata a térségben.

Az autógyártók nyomasztása segíthet idén a magyar gazdaságon

Sokkal több elektromos autót kell eladniuk idén a gyártóknak, és ha sikerrel járnak, az a magyar gazdaságot is segíti. Egyelőre azonban sok a bizonytalanság.

Fontos

Még jól is jöhet a kormánynak, hogy megint túl nagy lett a költségvetési hiány

Ezúttal sem sikerült tartani a hiánycélt, de eddig is azt hangsúlyozták, hogy a lényeg a csökkenő trend. Ezt pedig könnyebb magasabb bázisról folytatni.

Lassan kijöhet a mocsárból a magyar gazdaság

A fogyasztás egyre jobban alakul, az ipar azonban továbbra is szenved, és a külpiacok állapota sem ad okot túl sok bizakodásra.

Tényleg dollár milliárdok jönnek Magyarországra Orbán és Trump barátsága miatt?

A várt befektetési boom forrásai homályosak, a kereskedelmi háborúval kapcsolatos optimizmus pedig a magyar gazdaság kitettségei miatt túlzottnak tűnik.