Nem a gáznál a legfájdalmasabb a szakítás Oroszországgal

A világ energiaellátásának ideológiája változik. Egyre inkább távolodunk a szabadkereskedelemtől, és egy politikailag vezérelt és államilag meghatározott energiarendszer felé haladunk. Hasonló kísérlet már volt a 70-es években az olajválság idején az akkori helyzet orvoslására. Átütő sikert nem igazán hozott, de közel két évtizedig uralkodó maradt az erős állami befolyás.

A cikk első felében arról szeretnék írni, hogy milyen tényezők ösztönzik ezt a változást, a másik felében pedig arról, hogy Európa és Magyarország miként tud leválni az orosz olaj- és gázimportról, és ennek milyen következményei lesznek a felekre nézve.

Pótolni kell a hiányzó állami ösztönzőket

Jason Bordoff és Meghan L. O’Sullivan, a Columbia és a Harvard egyetemi professzorai a Foreign Affairs-ben közölt cikkükben azt írják, hogy három tényező is az állami beavatkozásnak kedvez. Egyrészt be kell avatkozni a piaci viszonyokba az energiaellátás biztonságának növelése érdekében, mivel a piaci szereplők erre nem hajlandóak pénzt áldozni. Jó példa az európai LNG-kikötők vagy a stratégiai gáztározók ügye: mivel ezeket részben biztonsági tartaléknak tartják fenn az államok, és önmagukban nem termelnek elegendő hasznot, a privát szféra külső kényszer vagy támogatás nélkül ezeket nem valósítaná meg.

A második ok a szerzőpáros szerint, hogy az energiafordulat infrastruktúrájának a felépítésére nincs elég ösztönző. A veszély ugyanis a piaci alapon működő cégeknek túl nagy, hogy az eszközeik a megtérülésük előtt a gyors technológia- vagy piaci változás miatt feleslegessé válnak. Elég megnézni a most kialakult helyzetet a globális szénhidrogén-kutatásban és -termelésben: a cégek – látva, hogy az olaj és a gáz iránti kereslet drasztikusan csökkenhet – nem akarnak új beruházásokba kezdeni, ami növeli az árat. A megoldás: az államoknak biztosítani kellene a cégeket, hogy

gyors energiafordulat esetén is lesz értéke olaj- és gázkészleteiknek.

A harmadik szempont pedig maga a károsanyag-kibocsátás: a piaci vállalatokban és fogyasztókban ugyanis nincs meg a hajlandóság, hogy kifizessék a klímaszennyezés externális költségét. Ebben előbb-utóbb a háztartási fogyasztóknak is részt kell venniük, különben torz és egyoldalú rendszert hozunk létre. Ez még akkor is elkerülhetetlen, ha politikailag egyszerűbb és kifizetődőbb kizárólag a kínálati oldalt vegzálni.

A politika meghatározza, hogy kitől veszünk energiát a jövőben

Egy másik érdekes cikk, ami a Wall Street Journal hasábjain jelent meg, a szabad energiakereskedelem végét jósolja. A szerzők szerint a világ az alábbi három nagy energetikai tömbre szakadhat:

- Az USA és Európa, melyek masszív gazdasági és vásárlóerejüket használják politikai fegyverként.

- A nagy felemelkedő hatalmak, mint Kína, India, Vietnám vagy Törökország, melyek továbbra is kereskedni fognak Oroszországgal és megveszik nyersanyagait.

- Az Arab-öböl országai, mint Szaúd-Arábia vagy az Egyesült Arab Emirátusok, melyek igyekeznek semlegesek maradni és kiszolgálni mindenkit. Ezek az utóbbi, semleges államok hatalmasat nyernek a változásból.

A világ gyakorlatilag barátokra és ellenfelekre esik szét – a nyersanyagokat csak a baráti és semleges országoktól adják és veszik majd.

Ez a két cikk jól mutatja, hogy milyen irányba változhat Európa és Magyarország energiapolitikája.

Az állami beavatkozás mértéke nőni fog nálunk is.

Ennek jeleit már látjuk, hiszen Paks 2-höz hasonló nagy atomerőmű-építéseket már korábban is szinte kizárólag államok finanszíroztak. Állami akaratra lesz szükség a nagyobb arányú megújulóenergia-kiegyenlítő kapacitások kiépítéséhez, a hazai erőműpark megújításához és az orosz energiahordozókról való leváláshoz is.

Oroszország politikailag megbízhatatlanná vált

Úgy tűnik, a Nyugat mostanra eldöntötte, hogy leválik az orosz energiahordozók importjáról, vagy legalábbis olyan mértékűre csökkenti, hogy a jövőben ne lehessen ezt ellene politikai fegyverként használni. Az ukrajnai háborút követően Oroszország nem számít többé politikailag megbízható partnernek, ami az energetikai kapcsolatok részleges vagy teljes felszámolását vonja maga után.

Pedig Európa korábban elkötelezett volt az orosz energiahordozók iránt: földgázigényének 40 százalékát, kőszénbehozatalának felét, kőolaj- és kőolajtermék-igényének 27 százalékát innen importálta. Hiába volt tehát egy egyébként nagyon kecsegtető és lassan évszázados együttműködés – energiaéhes Európa, energiában gazdag Oroszország és köztük felépült és működő infrastruktúra – ennek búcsút mondhatunk. Legalábbis egy időre biztosan.

A leválás a nyersolaj oldaláról a legegyszerűbb

Európa számára az orosz függés csökkentése eltérő kihívásokat jelent a három fő energiahordozó, a nyersolaj, a nyersolajtermékek és a földgáz esetében. Az európai keresleti rugalmasság, az orosz kínálat változtathatósága, valamint a leválás sebessége is eltérő a három termékcsoport esetében.

Európa számára az orosz energiafüggés megszüntetése a nyersolaj esetében a legegyszerűbb,

mivel ezen a téren vagyunk a legflexibilisebbek. A globális 50 millió hordó/napos kőolajpiacról a kieső 2,2 millió hordó/nap orosz importot viszonylag könnyen helyettesíteni lehet. A probléma inkább azzal a néhány, nem tengerparti finomítóval van (így a Mol-csoport érdekeltségébe tartozó százhalombattai Dunai Finomítóval és a pozsonyi Slovnafttal), melyek a Barátság kőolajvezeték felől kapják a keleti nyersolajat. Ezek a finomítók napi 700 ezer hordó Ural típusú kőolaj importálnak.

Magyarország fellépésének köszönhetően az EU egyelőre kivételt tett az orosz olaj elleni embargó alól ezen feldolgozó üzemek esetében. A Barátság északi ágán lévő lengyel és német egységek mindenesetre jelezték, hogy ők önkéntesen is lemondanak erről a forrásról, míg a déli ágon lévő finomítók szeretnének továbbra is Ural típusú orosz olajat vásárolni. A politikai nyomás fennáll, hogy ezek a vállalatok is leváljanak erről a forrásról. Ennek a folyamatnak a teljes, európai költsége egy-két milliárd eurót és maximum két-három évet tehet ki az európai tagállamok részéről, ami magában foglalja az alternatív csővezetékek és kikötők építését, illetve a szükséges finomítói beruházásokat.

Oroszország küzd, hogy ne kelljen lekapcsolnia olajtermelésének egy részét

Orosz oldalról a helyzet nem ilyen könnyű. Az ország leginkább azzal küzd most, hogy miként tudja leszállítani termékeit a világpiacra. Ennek a zöme, közel négyötöde tengeren történik. A nagy szállítócégek tankerhajói viszont nem akarnak beállni az orosz kikötőkbe, mert hajóikat nyugati cégek nem biztosítják – ez is az energiaszankciós csomag része.

Komoly logisztikai gondot jelent a távolabbi célpontokra történő szállítás is: ezekhez nagyobb méretű hajókra, akár 2 millió hordót szállító VLCC-kre van szükség, melyeket az oroszok a mostani, 500 ezer hordó szállítására alkalmas Aframax méretű járművekről tölthetnek meg. Ezt a veszélyes művelet jellemzően a mediterrán térségben és a dán partoknál végzik. A VLCC-k ugyanis nem tudnak beállni a legnagyobb orosz balti és fekete-tengeri kikötőkbe, mivel a Boszporusz és a Skagerrak dániai tengerszoros nem teszi lehetővé az áthajózást.

Az orosz vállalatok szívesen adnának el Kínának és Indiának vagy a harmadik világ olajfinomítóinak is. Azonban ezek a vállalatok is félnek a nyugati szankciók rájuk vonatkozó hatásaitól, valamint nem kívánják az alkalmi áron kínált orosz olaj miatt hosszútávú beszállítási szerződéseiket felrúgni a közel-keleti beszállítókkal. Emellett nekik is át kellene állítaniuk a finomítóikat a más forrásból származó kőolajra. Az eladási nehézségek miatt Oroszország kénytelen csökkenteni a termelését. Azonban ha a nyugat-szibériai lelőhelyeket elfojtják, újraindítás után jelentősen csökken a kitermelt mennyiség.

Már a háború előtt is

az orosz olajtermelés csökkenő kilátásokkal bírt.

A 2021-es 10,5 millió hordó/nap kihozatalt a szakértők 8,5 millió hordó/napra becsülték 2030-ra az ukrajnai háború kitörése előtt. Valószínű, hogy ez inkább 5-7 millió hordó/nap szintre süllyed, ha a nyugati szankciók változatlanul fennállnak az országgal szemben. Ezzel együtt véleményem szerint egy-két éven belül Oroszország is kiépíti teljes mértékben az új eladási csatornáit, a kőolajának zöme a Távol-Keleten fog vevőre lelni. A 30-40 dollárral olcsóbb olaj olyan vonzerőt jelent az energiaéhséggel küzdő világban, hogy nehéz a csábításnak ellenállni.

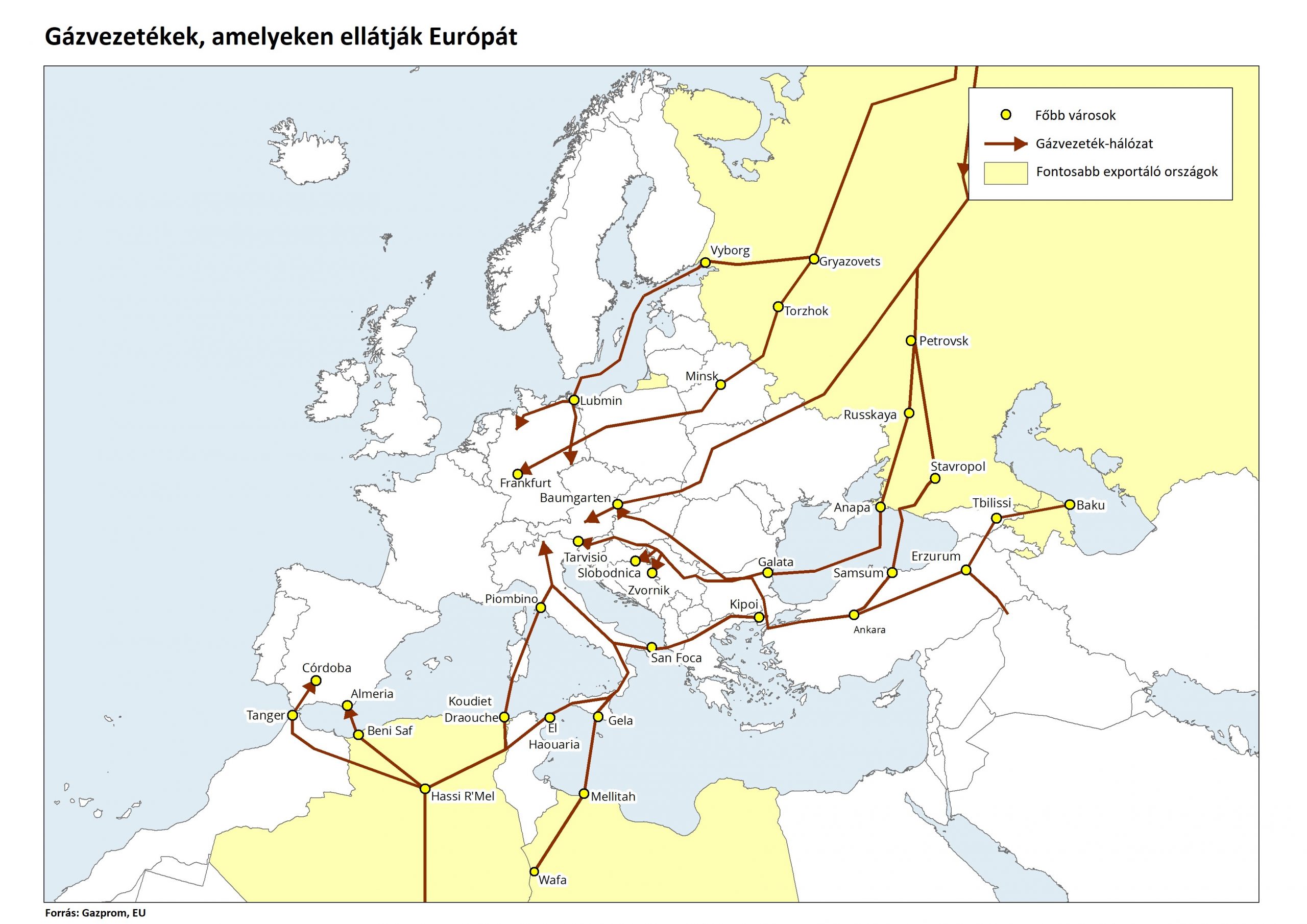

Földgáz: most egymás foglyai vagyunk, de 10 év múlva Oroszország lesz rosszabb helyzetben

A földgáz a kőolajjal szemben a legkevésbé rugalmas terület mind orosz, mind európai részről. Az oroszok évi 155 milliárd köbméter földgázt szállítottak az EU felé 2021-ben csővezetéken, 20 milliárd köbmétert Törökországnak adtak el, míg a keleti irányba ez alig 10 milliárd köbméter volt tavaly. Ehhez még járult mintegy 6,5 milliárd köbméteres cseppfolyósított földgáz export. Ezzel a teljes eladott földgázvolumen Kína felé csak hetede az európai eladásoknak.

Még ha teljes kapacitással is működik a 2019-re felépített Szibéria Ereje vezeték, akkor is csak évi 38 milliárd köbméter földgázt tudnak rajta szállítani Kínába. Oroszország számára tehát a legnagyobb külpiac Európa, és még évtizedekig az is marad. A kínai és távol-keleti fogyasztók messze vannak, a csővezetékek kiépítése idő- és pénzigényes, az LNG-technológiához, illetve a szállítóeszközökhöz való hozzáférés pedig korlátozott.

Sajnos az orosz kínálati rugalmatlansághoz hasonlóan

Európa földgázkereslete sem flexibilis, legalábbis három-négy évig biztosan nem.

A 155 milliárd köbméter orosz vezetékes földgázt pótolni más forrásból évtizedes feladat és euró százmilliárdos beruházás lehet. Jelentős mértékű fogyasztásmegtakarításra van szükség, de Európának jelentős LNG-fogadó, interkonnektor és egyéb gázszállító és tároló kapacitásokat is építenie kell. Emellett a régión belül és a kontinens közelében lévő összes vezetékes lehetőséget fel kellene kutatni, beleértve a hazai forrásokat, a Fekete-tenger és a keleti Mediterrán-medence földgázforrásait is.

Az orosz kilátások hosszabb távon még ennyire sem kedvezőek – gyanítom, hogy 10 év múlva Oroszország mindent meg fog tenni, hogy Európát a legnagyobb vevőként üdvözölhesse. Nem hiszem, hogy sikerülhet az oroszoknak az európai leválás: az ázsiai nagy volumenű vezetékes szállítás és a nagyobb LNG-mennyiség legfeljebb a keleti vágyálmak tárgya. Az oroszoknak csak annyiban van nagyobb szerencséjük, hogy a kizárólag gázt termelő mezőket jobban le lehet fojtani, mint az olajmezőket, és az orosz kitermelési technológia alkalmas arra, hogy a meglévő lelőhelyeket kiaknázza.

És amiről alig beszélünk: a dízel- és félkésztermék-import

Van egy terület a földgáz és kőolaj orosz-európai viszonylatban, amiről kevés szó esik. Az orosz finomítók főleg dízelt, illetve fűtőolajt és vákuum gázolajat adnak nekünk el, az utóbbi kettő tovább finomítható dízel üzemanyaggá. Gyakorlatilag Oroszország elégíti ki az európai 1,0-1,1 millió hordó/napos dízeligény 65-85 százalékát.

A dízel nemzetközi piaca jóval kisebb, mint a nyersolaj piaca. Európa elsősorban az Egyesült Államokból és a Közel-Keletről vásárol ebből a termékből Oroszországon kívül. Csakhogy jelenleg a dízelből globális hiány van, így alig látszik, hogy Oroszországon kívül honnan jöhetne még belőle. Az elégtelen gázolajkínálat egyik oka, hogy a koronavírus-járvány után a kereslet megélénkült, miközben 3 millió hordó/nap finomítói kapacitás bezárt 2020-2021-ben, és a vállalatok sem tudták a nagy közel-keleti és távol-keleti finomítói beruházásaikat folytatni.

Az sem kedvezett, hogy Európa a klímasemlegességi célok nevében ellenérdekelté tette az európai olajcégeket abban, hogy

növeljék vagy fenntartsák a mostani finomítói kapacitásaikat.

Ez mind belejátszik abba, hogy véleményem szerint ez a terület az, ahol Európa számára a legnehezebb feladat lesz az orosz energiahordozókról való leválás. A következő három-négy évben emiatt folyamatosan szűk kínálattal és akár ellátási nehézségekkel is számolni kell ezen a piacon.

A G7 Holnap Oroszország nélkül? sorozatának szerkesztője Bogár Zsolt és Simon Andrea.

G7 Holnap

A lényegről kellene beszélni akkor is, amikor a közlekedésről beszélünk

A létünket veszélyeztető klíma- és környezeti válsághoz való alkalmazkodáshoz a városi közlekedést is alapvetően át kell alakítani.

Varázsolj kis cilinderből nagy nyulat!

Klímasemlegesség, e-mobilitás, kapacitásszegény infastruktúra - ezek a városi közlekedés problémái.

Klubtagságival lehessen közlekedni a városban!

A sofőr nélküli autók korában a város nyújtotta szolgáltatássá alakulhat a közlekedés, amelyért használatarányos klubtagsági díjat kell fizetni. Bár mindez távolinak tűnhet, ideje lenne rá felkészülni.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.