(A szerző az Erste Befektetési Zrt. olaj- és gázpiaci elemzője. Az Ekonomi a G7 véleményrovata.)

Nagy bajban volt tavaly az olajtermelők szövetsége, az OPEC. Márciusban sikertelen volt a megállapodása Oroszországgal és annak támogató országaival, majd áprilisra a kereslet is összeomlott a Covid-19 járvány következtében. Ennek hatására a kőolajár is bukórepülésbe kezdett, a Brent 2020. április 21-én 17,3 dolláron érte el a mélypontját. A szervezet azonban tanult az akkori politikai hibákból: gyorsan rendezte a sorokat és azóta sikeresen irányítja a nemzetközi olajpiacot.

A kínálat havi alakításával folyamatosan mesterséges kismértékű hiányt tart fenn, aminek eredményeképpen a globális OECD kőolajkészlet visszatért a pandémia előtt jellemző 2,7-2,8 milliárd hordós szintre, miután tavaly nyáron 3,2 milliárd hordó felett volt ez az érték. És persze az olajárak is reagáltak erre a piaci helyzetre, gyorsan feledtetve a katasztrofális 2020-as évet.

A mostani 80 dolláros ár tulajdonképpen egy elfogadható egyensúly a kartell számára. Láthatóan ezen az áron a globális nyersolajfogyasztás sem zuhan össze, a tagok nagy részének pedig egyensúlyba kerül a költségvetése.

A közvélekedéssel ellentétben ugyanis a magas olajár sem jó a kartellnek.

Ez ugyan többletbevételt hoz, de magával hozza a veszélyt, hogy az olajkeresleti oldal gyengül, és a világgazdaság lassul. Emellett a tartósan nagyon magas jegyzés beruházásra ösztönzi az OPEC-en kívüli olajtermelőket, és még nagyobb lendületet ad a zöld politikának – ezek a tényezők már 3-5 éven belül alacsonyabb olajárakat és kisebb piaci részesedést jelentenek a szövetségnek.

Miért tudja az OPEC befolyásolni az árakat?

A válasz erre elsősorban az, hogy az elmúlt közel másfél évben, vagyis az áprilisi mélypont óta jelentkezett olajkereslet növekedést nem tudja az OPEC-en kívüli termelői oldal kielégíteni. Amíg ugyanis az OPEC-en kívüli termelők nem szembesülnek semmiféle korláttal, vagyis igyekeznek teljes kapacitás mellett kínálni terméküket, addig az OPEC+, vagyis az OPEC Oroszországgal és a vele szövetséges államokkal közösen alkotott csoportja mesterségesen visszatartja a termelését. Az úgynevezett. „call on OPEC” – vagyis hogy mekkora többlet kínálat szükséges az OPEC részéről – pedig emelkedik. 2021-ben az átlag kőolaj kereslet az IEA (Nemzetközi Energiaügynökség) becslései szerint 5,5 millió hordó/nap mértékben nőhet, míg 2022-ben további 3,3 millió hordó/nap bővülés lehet. Ezzel szemben a becslések szerint idén augusztusra a nem-OPEC kínálat 7,5 millió hordó/nappal emelkedett a tavaly áprilisi mélyponthoz képest, míg a kereslet ennél nagyobb mértékben ugrott meg. 2022-ban pedig 3-3,1 millió hordó/nap lehet csak a nem-OPEC termelés növekménye.

Ennek az eredője, hogy az OPEC kőolaja iránti igény 2021-ben és 2022-ben is emelkedik a 2020-as mélyponthoz képest. Az IEA szerint egyébként a trend 2026-ig folytatódhat, vagyis

a világ egyre jobban rászorul az olajtermelők szövetsége által kínált termékre.

A kérdés, hogy mi az oka annak, hogy a magas olajárak ellenére alig nő a nem-OPEC termelők kínálata. Az amerikai palaolaj szektort finanszírozó bankok és pénzügyi alapok hatalmas adósságot halmoztak fel. A 2020-as év bizonytalansága pedig arra ösztökéli őket, hogy előbb csökkentsék a szektor felé meglévő hitelállományukat, mielőtt új kölcsönöket adnának a termelés bővülésére. Szerencsére a mostani magas olaj- és gázipari környezetben gyorsan megy a visszafizetés. Ezzel együtt az Amerikai Energiaügynökség (EIA) jövőre mindössze 11,7 millió/hordó átlagtermelésre számít az USA kőolajszektorától, szemben az idei 11 millió hordó/nappal. Ez pedig még mindig elmarad a 2019 év végi 13 millió hordó/napos csúcstól.

A nem-OPEC termelők még legalább két ok miatt ódzkodnak a további beruházásoktól.

- Egyrészt a fejlett világ, különösen Európa olajcégeit sújtja a kontinens klímapolitikája. Az olaj és gázipari beruházásoknak olyan rossz a marketingje, hogy ilyen projektekre nem adnak pénzt a hitelezők, a befektetők pedig látványosan fordulnak el a fosszilis iparági részvényektől. A Royal Dutch Shell-től kezdve az ENI-ig az összes európai szereplő a kitermelési portfolió leépítésén dolgozik.

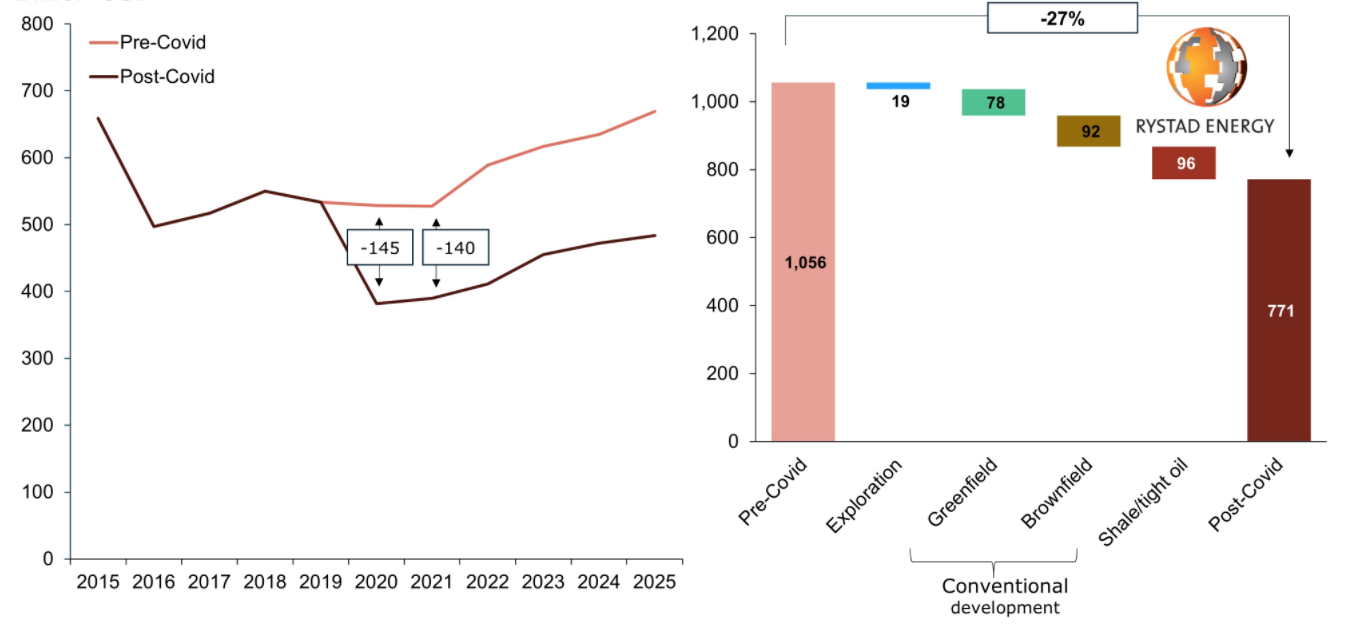

- Emellett az sem segíti a döntést, hogy az előrejelzések szerint 2025-től a globális olajkereslet növekedésének jelentős lassulása várható, így ezek a vállalatok tartanak tőle, hogy egy hosszú 10-20 éves projekt lefutása esetén tele lehetnek beragadt (angolul stranded) eszközökkel. Nem véletlen, hogy olyan neves elemzőcégek, mint a norvég Rystad Energy sem számítanak jelentős beruházásnövekedésre, sőt a lenti ábra még az is jól szemlélteti, hogy a Covid-járvány okozta bizonytalanság tovább lökte lefelé a beruházási volumen várakozásokat.

A Rystad Energy előrejelzése a a globális olaj és gáztermelési kapacitásokba való beruházásokról (milliárd USD)

Tehát adott egy helyzet, amikor az OPEC diktálhat, mivel a rajta kívüli kapacitásbővülés elmarad a kereslet növekedésétől. A helyzet nagyon hasonlít a 2010 és 2014 év közepe közötti időszakra, amikor nagyon stabil, alig változó piac volt, 100 dollár/hordós átlagárral.

A világ számára egyébként a helyzet egyáltalán nem megnyugtató: emiatt évekig magas olajár lehet.

A mostani 80 dollár/hordó egyébként az erősebb dollár miatt (1,25-1,45 között volt például az euró/dollár ebben az időszakban szemben a mostani 1,16-es árfolyammal) lényegében az akkori árnak felel meg. Másrészt a világ olajellátásának biztosítása a nem túl transzparens OPEC+ kezében van.

A közelmúltban fellobbant vita például arról is szól, hogy vajon a kommunikált szabad kapacitások tényleg rendelkezésre állnak-e. Egyes OPEC tagállamok az utóbbi néhány hónapban ugyanis a ténylegesen vállalt kínálatot nem tudták teljesíteni. Az úgynevezett „compliance rate”, magyarul megfelelési ráta rendre 100% felett volt: októberben 118%-ot, szeptemberben 109%-ot ért el az OPEC az augusztusi 117%-kal szemben. Ha megnézzük a részleteket, látható, hogy ez főleg néhány afrikai termelőnek tudható be, mint Angola (259%), Kongó (186%) vagy Nigéria (191%).

Ebből a három országból egyébként az utóbbi a legnagyobb, a maga napi 1,45 millió hordó/napos termelésével, Angola napi 1,1 millió hordó, míg Kongó napi 260 ezer hordó olajat termel. Ez a három ország azonban láthatóan képtelen tovább növelni a kihozatalát, termelésük az OPEC termelési kvóta alatt van. Bár a nagy arab termelők, mint Szaúd-Arábia, Irak vagy az Egyesült Arab Emirátusok jelezték, hogy nekik nem gond a termelés növelése, ezek a hírek csökkentették a bizalmat.

A fentiek alapján nagy eséllyel azt mondom, hogy

a következő 4-5 év – feltéve ha a világ nem fordul recesszióba – jó eséllyel magas olajárakat fog hozni.

Ez még akkor is igaz, ha sikerül jövőre megállapodni Iránnal a szankciók felfüggesztéséről és az ország nukleáris programjáról, ami mintegy 1-1,5 millió hordó/nap többletkínálatot jelenthet a világnak. Az OPEC-nek érdeke, hogy fennmaradjanak a magas árak, mivel a vezető tagállamok csak így tudják kielégíteni a költségvetési keresletet és beindítani a gazdaságaik átalakítását.

Nekünk ez nem jó hír, viszont ösztönzőt ad arra, hogy végre komolyabban elinduljunk a kevesebb kőolajat és földgázt igénylő világ felé.

Világ

Kifürkészhetetlen, hogy milyen gazdaságpolitika jön, ha Trump nyer

Egyszerre védené a „dolgozó emberek", a hazai ipar és a milliárdos befektetők érdekeit, újabb vámháborút ígér, ami az exportfüggő Magyarországnak is fájhat.

A Lukoil-blokád csak újabb ürügy az ukrajnai magyar vétóra, meddig mehet ez?

A fegyverszállításokat ugyan nem tudja blokkolni Magyarország, de a támogatások kifizetését igen, és minden jel szerint meg is teszi, amíg lehet.

Mennyi esélye van Kamala Harrisnek legyőzni Trumpot?

A fogadóirodák oddsai alapján 38 százalék, de az elmúlt hetekben már minden felmérés azt mutatta, hogy több, mint a regnáló elnöknek.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.