(A szerző mérnök-közgazdász, 2002-2010 között az MVM Felügyelő Bizottságának elnöke, 2015-2019 között az FGSZ igazgatóságának tagja. Az Ekonomi a G7 véleményrovata.)

Oroszország Ukrajna megtámadásával kihívást intézett az elmúlt évtizedekben létrejött, mindkét fél számára előnyös EU-orosz gazdasági kapcsolatok ellen is. A béke évtizedeiben kialakult a kölcsönös függőségek sokszálú hálózata, ennek egyik kitüntetett területe az energetikai együttműködés, amely 1994-ben a politikai és jogi partnerségi megállapodás aláírásával kezdődött. 2000-ben az EU-Oroszország csúcson egyezményt írtak alá az energetikai együttműködésről és partnerségről, és ezt követően szoros intézményes rendszerben folyt a kapcsolatok építése. 2010 novemberében az EU-Oroszország Energetikai Együttműködési Bizottság 5. ülésén Brüsszelben nagy konferenciát tartottak, és kiadványban (pdf) rögzítették a megállapodás eredményeit. Sőt, 2013-ban 2050-ig kitekintő útitervet is készítettek az EU-orosz energetikai együttműködésről (pdf).

Az időnként keletkezett feszültségeket a szokásos nemzetközi jogi eljárások keretében rendezték (például a harmadik energiacsomag miatti vitát a Kereskedelmi Világszervezet döntéshozatali eljárásában, a Gazprom erőfölénnyel való visszaélését az EU versenyhatósága előtt). A Gazprom különösen ügyelt arra, hogy megbízható szállító maradjon, és még az Ukrajnával 2006-ban és 2009-ben kirobbant vitát is gyorsan rendezte. E két gázellátás-megszakadás (valamint a 2014/2015-ös Ukrajna elleni katonai akció) felgyorsította az EU-n belüli együttműködést és az egységes uniós gázrendszer kiépítésének folyamatát a fizikai infrastruktúra, a hálózatfejlesztés és a jogi szabályozás tekintetében is. Nemcsak új határkeresztező vezetékek épültek, de kötelező lett a kétirányú szállítások lehetőségének megteremtése is.

Az EU 2016-ban stratégiát készített a cseppfolyósított földgázra (LNG), amelynek kitüntetett célja, hogy valamennyi tagállam hozzáférhessen a nemzetközi LNG-piacokhoz. Az LNG-terminálok száma több mint kétszeresére növekedett, kapacitása megháromszorozódott, és meghaladja az évi 200 milliárd köbmétert. Ehhez jönnek még a következő években a tervezett új terminálok.

A gázpiaci fejlemények fontos hazai eredménye, hogy a 2009-ben megítélt EU-támogatásokkal megvalósult beruházások nyomán Szlovénia kivételével minden szomszédos országgal van kétirányú szállítást lehetővé tevő gázvezetéki összeköttetésünk. Megépült a horvát és a lengyel LNG-terminál is. Az infrastruktúrafejlesztések és a jogi szabályozás eredményeként nincsenek zárt nemzeti piacok, és már nem igaz az, hogy egyoldalú a gázfüggőségünk, kiszolgáltatottak vagyunk Oroszországnak. Európa kiszolgáltatott Oroszországnak a földgázellátásban, és nemcsak most, hanem középtávon is (de ennek részletes kifejtése egy másik cikket igényel). Mindenesetre jó, ha tudjuk, hogy hazánk évi 10 milliárd köbméter körüli gázfogyasztása az EU 500 milliárd köbméter körüli gázfelhasználásának 2 százaléka. Jól szemlélteti a helyzetet az is, hogy az alig 15 éves múlttal rendelkező, hazai alapítású MET-csoport 2021-ben a hazai fogyasztás több mint ötszörösét, 55 milliárd köbméter, 2020-ban 72 milliárd köbméter gázt forgalmazott Európában kereskedőként.

Az Oroszország Ukrajna ellen indított háborúja miatti uniós gazdasági szankciók körében rendre felmerül a gáz- és az olajembargó kérdése, mert Oroszország a szénhidrogén-exportja következtében naponta közel egymilliárd euró/dollár bevételre tesz szert az EU-tagállamoktól. A gázembargó nem igazán opció, és csak végső esetben jöhet szóba. Az EU gázimportjának lényegében a felét kitevő évi 160-180 milliárd köbméter orosz gáz jelenleg biztosan nem pótolható, kiesése az oroszoknak „csak” bevételcsökkenést okozna (a gáztermelés jól szabályozható). Az EU-tagállamok kára valószínűleg érdemben nagyobb lenne, mint az oroszok által elszenvedett veszteség.

Más a helyzet a kőolajembargóval, mert a kieső orosz szállítások a világpiacról pótolhatók, és az oroszok által elszenvedett veszteség is igen érzékeny lehetne.

Látszólag az oroszoknak mindegy, hogy hová és kinek adják el a kőolajat, de azt egyrészt ki kell juttatni a tengerekre, másrészt el kell szállítani a vevőkhöz, és ez már most is nehézségekbe ütközik. Ha az orosz tárolók betelnek, akkor vissza kell fogni a termelést. Ez a termelés túlnyomó részét adó régi nyugat-szibériai mezőket károsíthatja, ami a későbbiekben tartós kitermelési kapacitáscsökkentést eredményezne.

Ezért is jelezte Ursula von der Leyen európai bizottsági elnök és Josep Borrell külügyi főképviselő, hogy asztalon van az olajembargó is Oroszország ellen, amit valószínűleg a francia elnökválasztás után tárgyalhatnak meg. A magyar kormány illetékesei többször kijelentették, hogy az ország energiaellátásának biztonsága szempontjából „semmilyen kompromisszumra nem vagyunk hajlandóak”, és megvétózzuk az olajembargót. (Bár a Miniszterelnökséget vezető Gulyás Gergely csütörtöki tájékoztatóján kevésbé fogalmazott kategorikusan.)

A miniszterelnök a magyar álláspont alátámasztására a Magyar Rádióban azt mondta, hogy:

Az összes, Magyarországon felhasznált kőolaj több mint 60 százaléka csak Oroszországból szerezhető be. Magyarország finomítói erre a típusú olajra vannak kifejlesztve. Ha át akarunk állni valami másfajta olajra, és azt valamilyen eszközzel be tudnánk hozni, még senki nem mondta meg, hogy kéne ezt megoldani, akkor is át kellene építeni a magyarországi finomítókat, ami több évet igénylő munka lenne. Ha a Magyarországon felhasznált olaj 61 százaléka eltűnik, az pedig azt jelenti, hogy nincs üzemanyag Magyarországon.

De valóban veszélyeztetné az olajembargó Magyarország energiaellátásának biztonságát? Ha eltekintünk a kormánypropagandisták szólamaitól, akkor is érdemes megvizsgálni a médiában ezzel kapcsolatban megjelent legfontosabb „szakmai” állításokat, amelyek a következők:

- „Magyarország azért van kiszolgáltatott helyzetben, mert nekünk (illetve a szlovákoknak és a cseheknek) van egy infrastrukturális (vezeték) kötöttségünk: minden orosz kőolaj vezetéken keresztül érkezik.”

Amiatt nem vagyunk kiszolgáltatott helyzetben, mert minden orosz kőolaj vezetéken keresztül érkezik a Mol százhalombattai és a pozsonyi finomítóiba. A Barátság vezetéken keresztüli olajellátás az Ukrajnában zajló háború következtében valóban kockázatos, de van másik olajszállító vezetékünk is, a horvát tengerparti Omisaljból induló Adria vezeték. Nemcsak az orosz, hanem minden más kőolaj is vezetéken érkezik minden finomítóba. Még a tengerparti finomítókba is, mert nagy mennyiségű folyadékot szárazföldön – a távolságtól függetlenül – mindig csövön továbbítanak egyik helyről a másikra.

- „Magyarországnak nincs tengere, ezért csövön jön az olaj. A lengyeleknek van tengere, nekünk nincs, mi csak a csövekből tudunk energiát szerezni. Akinek van kikötője, annak mindig könnyebb a helyzete.”

Nincs jelentősége annak, hogy szárazföldön – az olaj kitermelési helyén – vagy gyűjtőterminálokon, a tengerparton töltik a csőbe az olajat. A tengeri kikötő ellátási szempontból semmi könnyebbséget nem jelent, mert onnan is csövön kell eljuttatni az olajat a finomítókba. Tengerrel rendelkező országokban sem csak a tengerparton vannak finomítók. A kikötő egy logisztikai terminál, ahonnan bármilyen árut bárhová továbbítanak, függetlenül attól, hogy ki a kikötő és ki az áru tulajdonosa. A kőolajvezetékek (is) több országon keresztül haladnak, csakúgy, mint a közutak és a vasutak, illetve a rajtuk szállított áruk. A cseh finomítók például a trieszti kikötőből induló, Németországon keresztülhaladó vezetéken is elláthatók kőolajjal.

- „Az Omisaljból induló Adria vezetéknek kisebb a kapacitása annál, hogy ez lássa el Szlovákiát és Magyarországot teljesen.”

A pozsonyi finomító 5,1-5,8, a dunai finomító 6-6,4, összesen tehát 11,1-12,2 millió tonna REB (orosz) kőolajat dolgoz fel évenként. Az Adria kőolajvezetéken a Mol illetékes igazgatója szerint évi 11-12 millió tonna kőolaj szállítható Magyarországra, amely a vezetéküzemeltető JANAF beruházása révén tovább növelhető.

A vezeték tervező mérnöke szerint normál viszkozitású adalékolt kőolajból 15 millió tonna a vezeték Magyarországot elérő kapacitása. A Barátság I. kőolajvezeték 128 kilométeres hazai és 9 kilométeres szlovák szakaszát 2015-ben kicserélték, és ezzel a kőolajvezeték érintett szakaszának éves szállítókapacitását a korábbi 3,5 millió tonnáról közel 6 millióra tonnára növelték, és a fejlesztésnek köszönhetően immár az Adriai-tenger felől is ki lehet elégíteni Magyarországon keresztül Szlovákia és részben Csehország kőolajigényét.

„Rendkívül fontos lépés a Barátság I. kőolajvezeték felújítása Magyarország és Szlovákia, illetve az egész térség energiabiztonságának megteremtése szempontjából” – jelentette ki az átadáson Orbán Viktor kormányfő. A Mol illetékese pedig úgy fogalmazott, hogy:

Sikerült több lábra állítani a térség két fontos finomítóját (…) ezután ha esik, ha fúj, Magyarországon és Szlovákiában mindig lesz kőolaj.

A magyar és a horvát kormány között az energiaellátás biztonságának növelése érdekében történő együttműködésről szóló, törvénnyel kihirdetett megállapodás pedig azt is rögzíti, hogy: „A szerződő felek kölcsönösen biztosítják a kőolajvezetékeken a kétirányú szállítás, valamint a vezetékekhez kapcsolódó tárolókapacitások igénybevételi lehetőségeit, kiemelten a szerződő felek kőolaj-finomítóinak és a térségben levő kőolaj-finomítóknak a zavartalan ellátása érdekében.”

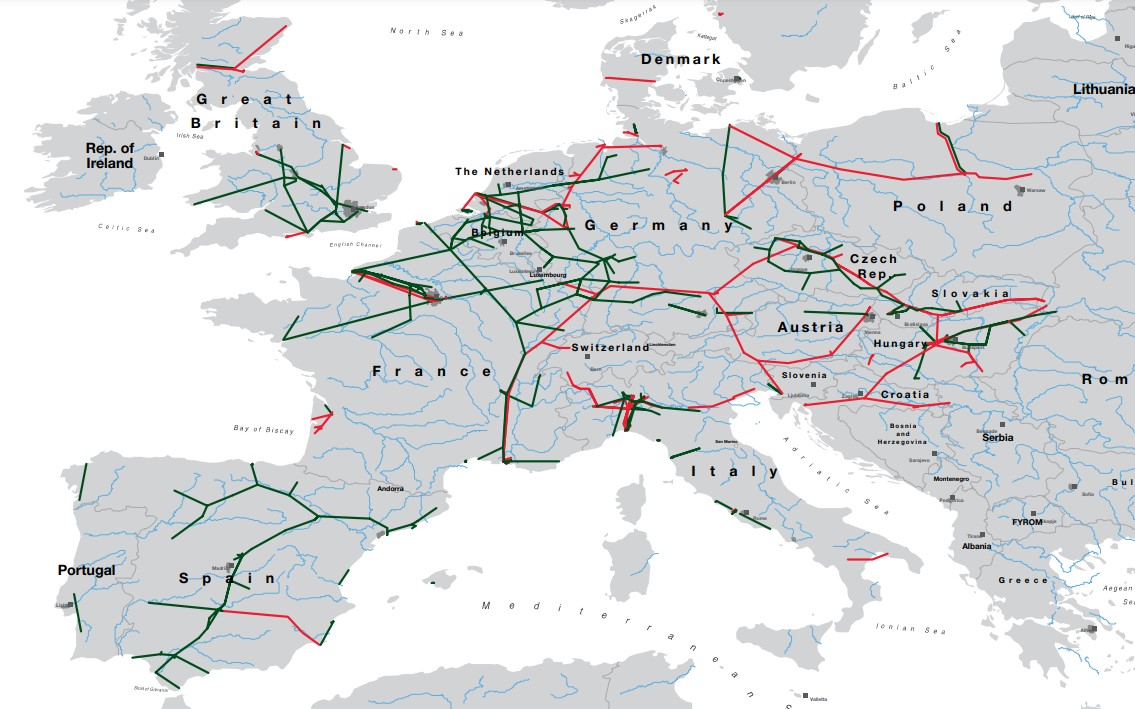

A régió kőolaj- és termékvezeték-hálózata egyébként nincs elmaradva a nyugat-európai hálózat sűrűségétől:

Pirossal a kőolaj-, zölddel a termékvezetékek. Forrás: fuelseurope.eu/

- „Minden finomító valamire be van állítva. A Mol finomítói (a százhalombattai és a pozsonyi is) az orosz REB-típusú olajra lettek kialakítva. Ilyen kőolaj máshonnan nem beszerezhető, legfeljebb többféle importtermékből kell kikeverni, különben tönkremehetnek a finomítói berendezések, és sokkal kisebb kapacitással mennének.”

Ez az állítás körülbelül azzal egyenértékű, hogy a sarki pálinkafőzdében csak a János gazda által készített, meghatározott arányban almát, körtét, szilvát tartalmazó cefréből lehet a kívánt minőségű vegyes pálinkát előállítani. Ez az összetételű cefre azonban csak János gazdától szerezhető be, esetleg meg lehet próbálni kikeverni, különben mindenféle baj lesz.

Komolyra fordítva a szót, az OMV három finomítójában több mint tíz országból származó kőolajat dolgoznak fel. A román finomítók 2017-ben 7,8 millió tonna, elsősorban Kazahsztánból, Oroszországból, valamint Azerbajdzsánból, Irakból, Líbiából és Türkmenisztánból importált kőolajat dolgoztak fel. A Mol finomítóinak komplexitása uniós mércével mérve is magas, és szakemberei sem rosszabbak az osztrák és román finomítók munkatársainál. Sőt.

Az kétségtelen, hogy megszokottól eltérő alapanyag és üzemmenet miatt számolni kell problémákkal és nehézségekkel, a költségek növekedésével, de ez nem veszélyezteti az ellátás biztonságát. Ha most egy nem orosz olajra épülő ellátásra lesz szükség – ahogy az osztrák vagy a román finomítókban –, a Mol finomítóiban is meg lehet azt oldani. Igaz, más lenne a termékkihozatal is, de ez a hazai ellátásban nem okozna gondot, mert a két finomító együttes motorbenzin- és gázolajtermelésének jelentős hányadát exportálják, valamint más finomítókból származó késztermékimport is van folyamatosan.

De vannak olyan olajok is, amelyek nagyon hasonlók az oroszhoz (például az Arab Light kőolaj, amelynek kicsit még annál is magasabb a kéntartalma, de hozamstruktúrában nagyon közel áll az oroszhoz), tehát körülbelül ugyanannyi gázolajat, benzint és vegyipari terméket lehet belőle gyártani. Az nem jelent megoldhatatlan nehézséget, hogy ebben az esetben egy adott frakció kéntartalma jelentősen meghaladja a szabványban előírt értéket. Az üzemanyagok kéntartalmára vonatkozó átmeneti minőségi előírási engedmény csak annyit jelentene, hogy ideiglenesen a 10-20 éve érvényes előírásoknak megfelelő kéntartalommal kerülnének forgalomba az üzemanyagok. Bár erre nagy valószínűséggel nem lenne szükség, mert 3-6 hónap alatt katalizátorcserével és a paraméterek változtatásával a gyártási kapacitás tolerálható csökkenése mellett gyártható lenne a jelenlegi szabványnak is megfelelő termékminőség.

- „A tengeri olajat használóknál, ami bejön a réven, az elmegy a vámon. A tengeri beszerzés jó az orosz olaj kiváltása szempontjából, de a hajózási díjak mostanában nagyon elszálltak, már korábban is, de a háború erre még rátett egy lapáttal, vagyis a költségek nem olyan kedvezőek.”

Igen, a különleges helyzetek – és ilyen egy embargó is – mindig extra költségekkel is járnak, de a tengeri beszerzés többletköltsége nem érinti az árakat*Az üzemanyagok nagykereskedelmi árait a rotterdami vagy mediterrán nemzetközi jegyzésárak határozzák meg., hanem csak a Mol profitját. Nem a tengeri beszerzés többletköltsége lenne az érdemi profitcsökkenés oka, hanem – amint Pletser Tamás rámutatott – a most nagyon jelentősre növekedett Brent-Ural diszkont elvesztése. Ugyanakkor a Mol illetékes vezetője szerint is az ellátásbiztonság fontosabb, mint a profit.

- „Nemcsak az orosz nyersolaj kulcsfontosságú, hanem az orosz gázolaj is. Dízelből szinte minden európai ország importra szorul, aminek több mint 80 százaléka orosz. Térségünk is hiányt szenved dízelből, Szlovákiát leszámítva minden országban gázolajimportra van szükség ahhoz, hogy tudjon működni az ország.”

Az embargó nem szükségszerűen terjedne ki az olajtermékekre, így a gázolajra sem. De ha mégis, akkor ez a régióban ellátási gondot nem okozna, mert a százhalombattai és a pozsonyi finomító együttesen több gázolajat és benzint termel, mint amennyit a hazai és a szlovák piacon értékesít. Az előállított 6-6,5 millió tonna gázolajjal szemben a Mol-csoport hazai és a szlovák piaci értékesítése 4 millió tonna körüli, a 2,5 millió tonna motorbenzin termelésével szemben a két piacon együttesen 1,3-1,4 millió tonnát értékesít, a többi motorhajtóanyagot exportálja. A hazai fogyasztás a két piacon történő összes Mol értékesítési mennyiség körüli (gázolajból 3,7-3,8, benzinből 1,4 millió tonna), de van számottevő behozatal is a térség más finomítóiból.*Például az OMV schwechati finomítójából, de Románia is számottevő mennyiségű üzemanyagot exportál.

- „Ha teljesen leállna az orosz import, azért nem kellene lekapcsolni azonnal a finomítókat. A Nemzetközi Energia Ügynökség (IEA) előírásai szerint, minden országnak kell rendelkeznie 90 napos készlettel is, ebből el lehet látni három hónapig a finomítókat. Az üzemanyag-tartalékok elfogyása után nagyjából fél év után megszorítások kellenének az ipari és/vagy a lakossági felhasználásban.”

A 90 napos stratégiai készletek tartását nemcsak az IEA, hanem az EU szabályai is előírják. Fontos tudni, hogy ezen készletek a kollektív biztonságot szolgálják, és nem egymástól független nemzeti döntések rendelkeznek a készletek felhasználásáról. Ha valamelyik tagállamban, vagy egy térségben, vagy globálisan az ellátás biztonsága veszélybe kerül, akkor összehangolt nemzetközi döntés alapján lépnek a tagállamok, és bocsátják a saját készleteiket is más tagállam rendelkezésére. Tehát ha a hazai kőolajellátás/finomítás ellehetetlenülne, akkor EU és IEA döntése alapján más tagállamok stratégiai készleteit is forgalomba hoznák Magyarországon/Szlovákiában a mindenkori piaci áron. Tehát mindaddig, amíg valamely más uniós tagállamnak van stratégiai készlete, addig hazánknak is van. Megszorításokra csak akkor kerülne sor, ha az egész EU-t (világot) érintő ellátási hiány lépne fel.

- „Az orosz olaj embargóját talán az EU nyugati része megúszná, de mi itt a Kárpát-medencében bajosan. Több uniós ország üdvözölne szigorú szankciókat, nekik az nem fájna, más gazdaságokat viszont teljesen tönkretenne.”

Az orosz olajembargó minden uniós tagállamnak fájna, még ha nem is egyformán. Egyetlen gazdaságot, így a magyart sem tenne tönkre, mert a világpiacon van elég kőolaj, és az a finomítókba, így a Mol finomítóiba is eljuttatható. Az ellátás tehát nem kerülne veszélybe, az esetleges nehézségek elháríthatók. Az embargó a piaci egyensúly megbillenése miatt az olaj jegyzésárainak növekedését eredményezné, de volt már a jelenleginél is drágább a kőolaj. Kétségtelen, hogy a Mol nyeresége jelentősen csökkenne, de ez nem lenne példátlan a cég történetében. Még az is lehet, hogy (reálértékben) kisebb lenne a veszteség, mint 1998-2002 között a földgáz-üzleten.

Az olajembargó gazdasági hatásainak értékelésénél sokkal nagyobb dilemma a döntéshozók számára, hogy úgy tűnik, újra kell gondolni a kölcsönös függőségekre épülő világrend lehetséges hatásait és az ebből következő lépéseket. Kovács Krisztián megfogalmazásában a nagy dilemma a következő:

Inkább a béke szövetét szőjük erősebbre, vagy inkább a biztonságot jelentő falakat építsük vastagabbra? Etessük a vadállatot, sőt, együnk vele egy tányérból, vagy inkább arra készüljünk, hogy sarokba kell szorítanunk, amikor támad?

Vállalat

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

Magyar olajellátás: „ha Al Caponéval üzletelsz, legyen B-terved”

Nagyobb a füstje, mint a lángja a Lukoil-ügynek: nem valószínű, hogy az orosz olajipari cég ukrajnai szankcionálása komoly gondokat okozna a hazai energiaellátásban.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.