A nyugati demokráciákban a választói magatartást magyarázó modellek egy régi alapvetése, hogy a legtöbb ember a pénztárcájának állapota alapján szavaz, azaz a kormánypárt támogatottsága erősen függ a makrogazdasági adatoktól, mindenekelőtt a munkanélküliség, a jövedelmi helyzet és az infláció alakulásától.

Ez az összefüggés az utóbbi bő évtizedben számos országban látványosan meggyengült, az Egyesült Államokban például a kormány és általában véve a gazdasági helyzet megítélése teljesen elszakadt a makrogazdasági mutatók alakulásától, arra sokkal nagyobb hatással vannak a politikai és ideológiai szimpátiák, mint korábban bármikor. Európa feltörekvő országaiban is számos kormány bukott meg a gyors – a magyarországinál is jóval erősebb – növekedés ellenére Lengyelországtól a balti államokig.

Ezzel együtt továbbra is vannak olyan gazdasági mutatók, amelyek demokráciák tág csoportján belül is erős összefüggést mutatnak a kormánypártok választási eredményével. Egy nemrég megjelent, 59 ország 412 választását vizsgáló kutatás szerint ilyen a hazai valuta árfolyama, illetve annak alulértékeltsége: a gyenge valuta jelentősen rontja a kormánypárt választási szereplését, és a választók általában az enyhén–közepesen felülértékelt árfolyammal elégedettek a legjobban.

Ugyanakkor a választói akarat csak erős politikai verseny mellett tud érvényesülni, gyengébb demokratikus intézmények esetén és/vagy erős ellenzék hiányában az alulértékeltség tartósan fenntartható.

A gazdaságpolitikusok szeretik

A valuta gyengítése az elmúlt évtizedekben a felzárkózó ázsiai és európai országokban is az exportorientált gazdaságpolitika népszerű eleme volt, miután az olcsó hazai valuta javítja a hazai termelés nemzetközi árversenyképességét, és így elméletben növeli az exportot, serkenti a növekedést és a foglalkoztatást.

Ez volt a magyar kormány gazdaságpolitikájának és a Magyar Nemzeti Bank monetáris politikájának egyik fő vezérelve is: minél gyengébb a forint, annál olcsóbbak az itteni beruházások és bérek az euróban és dollárban üzletelő hazai exportőröknek és külföldi multiknak, így a jobb megtérülés reményében többet fektetnek majd be Magyarországon.

Ebből fakadóan a forint a legtöbb összevetés szerint (szándékosan) gyenge, a The Economist a Big Mac nemzetközi ára alapján összeállított, az egyes valuták árfolyama és valós vásárlóereje közti különbségét mérni hivatott indexe*A Big Mac-index a vásárlóérték-alapú árfolyamösszehasonlítás egy egyszerű, de közérthető módszere. Egy teljesen szabad árfolyamrendszerben a valuták egymáshoz viszonyított árának (azaz árfolyamának) a valuták vásárlóértékéhez kellene igazodnia. A relatív árak összehasonlításának jó eszköze a Big Mac, amely egy globálisan elérhető, standardizált termék.

Más szóval, ha az Egyesült Államokban 5 dollár egy Big Mac, Kínában pedig 20 jüan, akkor a vásárlóérték alapú árfolyam egy a négyhez, azaz 4 jüant kellene adni egy dollárért. A valóságban manapság 7 felett jár a dollár/jüan árfolyam, azaz a kínai valuta vásárlóértéke alapján alulértékelt.

Persze ez a módszer messze nem egzakt, és közgazdászok általában ennél sokkal nagyobb fogyasztói kosarakkal szokták összehasonlítani a vásárlóértéket, de az adatgyűjtés nehézségei miatt a Big Mac gyorsabb és egyszerűbb számításokat tesz lehetővé. szerint például 2024 januárjában 30,1 százalékkal volt alulértékelt a dollárhoz képest. (A magyar gazdaság szempontjából relevánsabb euró pedig 3,1 százalékkal volt túlértékelt az amerikai devizához viszonyítva.) A forint gyengesége ráadásul nem újdonság, a 2010-es évek eleje óta tartósan alulértékelt szinten mozog a dollárhoz és euróhoz viszonyítva, amint az a nominális árfolyam csökkenéséből is látszik.

Azonban napjainkban egyre több bizonyíték van rá, hogy a termelési folyamatok szétválása és a globális értékláncok kialakulása miatt a leértékelés exportserkentő hatása erősen csökkent. Ennek a legegyszerűbb oka, hogy az exportnak világszerte egyre magasabb az importhányada (a Németországba exportált magyar Audi vagy a jövőbeli BYD döntően importált alkatrészekből készül), emiatt a leértékelés hiába teszi olcsóbbá a hazai inputokat, az export árának emelése miatt összességében drágíthatja a termelést.

A választók nem szeretik

A leértékelés másik, politikai korlátját Dennis P. Quinn, Thomas Sattler és Stephen Weymouth, a Georgetown Egyetem és a Genfi Egyetem kutatói tárták fel egy nemrég megjelent tanulmányban, amely szerint a demokratikus országokban a választók hajlamosak megbüntetni a kormánypártot a valuta gyengítéséért.

Ennek bizonyítása végett 59 demokratikus ország 412 választását vizsgálták meg az 1972 és 2017 közötti időszakban, statisztikai módszerekkel elkülönítve a reálárfolyam (azaz a valuta relatív vásárlóerejének) hatását más, a választói magatartást befolyásoló, az árfolyamszinttől nem független makrogazdasági mutatóktól, például a növekedéstől, inflációtól és munkanélküliségtől. Emellett öt, erősen eltérő árfolyam-politikájú országban, Mexikóban, Indiában, az Egyesült Államokban, Ausztráliában és Japánban választói felméréseken alapuló kísérletekkel validálták a statisztikai eredményeket.

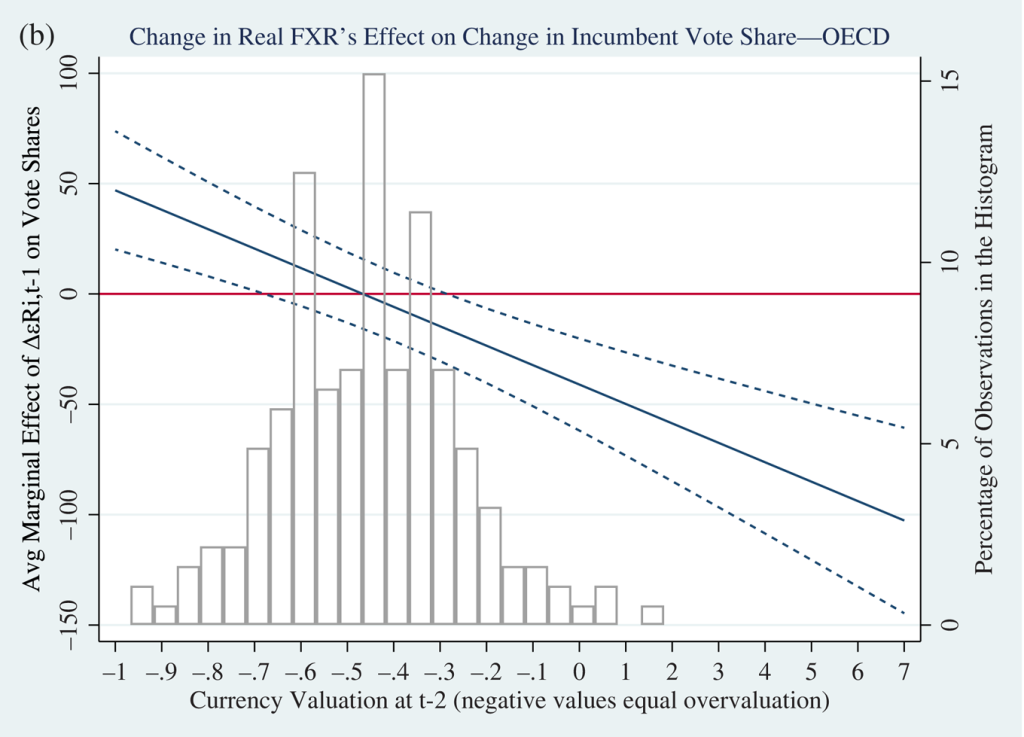

A reálárfolyam változásának hatása a kormánypárt választási eredményére az OECD-tagállamokban. Vízszintes tengely: a reálárfolyam (a negatív érték felülértékeltséget jelez), bal tengely: a kormánypárti szavazatarány változása (kék vonal); jobb tengely: megfigyelések aránya, százalékban (hasábok). Forrás: Quinn DP, Sattler T, Weymouth S. Do Exchange Rates Influence Voting? Evidence from Elections and Survey Experiments in Democracies. International Organization. 2023;77(4):789-823.

Az eredmények alapján az enyhén felül- vagy alulértékelt valuta további gyengítése egyértelműen negatív hatással van a kormánypártok megítélésére: 10 százalékos reálárfolyam-csökkenését követően 1,2–1,8 százalékot veszítenek szavazatarányukból a következő választáson. Minél alulértékeltebb a valuta a ciklus kezdetén, annál komolyabb negatív hatással van a kormány megítélésére a további gyengítése: egy 10 százalékkal alulértékelt valuta további 10 százalékos gyengítése 5,2 százalékkal alacsonyabb szavazatszámot eredményez, mint az alulértékelt valuta 10 százalékos felértékelése.

Ezzel szemben az erősen túlértékelt valuták gyengítését nem bünteti, sőt inkább értékeli a nép, bár csak a kifejezetten magas értékek mellett: 50 százalékos túlértékelés esetén például népszerű a valuta gyengítése, de 22 százalékos érték alatt már negatív lesz a további leértékelés választói megítélése.

A kutatás alapján a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) országai között nagyjából 22 és 45 százalék közötti túlértékelést támogatnak az emberek, az a politikailag „biztonságos” árfolyamzóna. Ez alapján a választói magatartást egyszerre mozgatják racionális gazdasági érdekek és az „erős” nemzeti valuta iránti vágyak: az optimálisnál valamivel erősebb árfolyamot szeretik a legjobban.

A választói büntetés csak a lebegő (azaz a piac által szabadon meghatározott) árfolyamok esetében érvényes, abban az esetben nem, ha a hazai valuta értékét egy erősebb külföldi pénzhez, például a dollárhoz vagy az euróhoz kötik.

Politikai verseny kell hozzá

Talán nem véletlen összefüggés, hogy a fejlett világ legtöbb országában a kutatók által meghatározott biztonságos sávban mozognak az árfolyamok, az eurózónás tagállamokban például a választások 85 százaléka ebbe a sávba esik. Ezzel szemben a jellemzően instabilabb politikai és gazdasági intézményrendszerrel bíró országokban gyakrabban térnek el tőle, az eurózónán kívül csak 57 százalék ez az érték.

A fentiekből akár arra is lehetne spekulálni, hogy a forint tartós gyengesége miatt idővel a Fidesznek is tartania kell a választók büntetésétől. Ezt azonban a fenti tanulmányból nehéz lenne egyértelműen megállapítani, miután annak másik fő konklúziója, hogy a fejlett országokra jellemző, a választói akaratnak megfelelő valutaárfolyam-menedzsment döntően az erős politikai verseny következménye.

Avagy magyarul fogalmazva, ahol erősebbek a demokratikus intézmények, kiélezettebb a politikai verseny és nagyobb veszélyt jelent a kormányra az ellenzék, ott jellemzőbb a választói igényekben megfelelő, enyhén felülértékelt valuta, míg a gyengébb politikai verseny mellett jóval gyakoribb az alulértékelt valuta – hiszen itt az árfolyamokra vonatkozó választói akarat kevésbé tud érvényesülni. Ugyanakkor a politikai verseny erősödése (például egy nagyobb ellenzéki erő felemelkedése) esetén a gyenge árfolyam is nehezebben tartható.

A politikai versennyel kapcsolatos összefüggések azt is jelzik, hogy a demokráciák között kisebb az esély árfolyamháborúra: erős politikai verseny esetén egy bizonyos ponton túl nagyobb politikai költségekkel járhat a kompetitív leértékelés, mint amennyi gazdasági hasznot hoz.

A kutatók szerint az eredmények az eurózóna fenntartásának és bővítésének politikai logikáját illetően is kínálnak újdonságokat. A magyar euróbevezetéssel kapcsolatos kormányzati averzió okaként gyakran elhangzik, hogy az eurózóna erősen eltérő fejlettségű, versenyképességű, saját adórendszerrel, autonóm költségvetési- és gazdaságpolitikával bíró tagállamokat fog össze, így nem lehet olyan alapkamatot, árfolyamszintet, inflációs célt megállapítani, amely az egész eurózóna számára optimális.

Ezen problémák ellenére a valutaunió mégis fennmarad és folyamatosan bővül. Ezt magyarázhatja, hogy a közös valuta Európa politikai egységének alapja; használata számos hatékonysági előnnyel jár; és mint a koronavírus-válság alatt kiderült, relatív stabilitást képes biztosítani a gyenge tagállamok számára.

Ez az árfolyamstabilitás a szerzők szerint belpolitikai téren is fontos: a közös fizetőeszköz relatíve erős és kiszámítható, a „biztonságos zónában” mozgó árfolyama védi a hatalmon lévő politikai erőket a leértékelődéssel (vagy extrém erősödéssel) járó választói büntetéstől. Miután az eurózóna gyengébb, jellemzően déli tagjai erős leértékeléssel, az erősebb (vagy legalábbis többet exportáló) gazdaságai felértékelődéssel néznének szembe az euró feladása esetén, mindkét országcsoport vezetői számára komoly választói büntetéssel járna a közös valuta feladása.

Pénz

Egymilliárdos árengedménnyel kínálja tihanyi ingatlanját az állam

Több mint egymilliárd forinttal csökkentette a kikiáltási árát az MNV annak a tihanyi ingatlannak, amelyet két hete sikertelenül próbált meg eladni.

Kamatmentes hitelt nyújtottak a gázfogyasztók az MVM-nek, akaratukon és tudtukon kívül

A gázártámogatási rendszer 2022-es változásához kapcsolódva módosították az átalánydíjas elszámolást, így több milliárd forint kamatmentes hitelhez jutottak.

Nem lassulhat sokat az idei gyors béremelkedés, hogy időre meglegyen az egymilliós átlag

Orbán Viktorral szemben Nagy Márton csak 2028-ra ígéri a bűvös szám elérését, ám még így sem lesz könnyű ennek fedezetét kitermelniük a cégeknek.

Fontos

60 százalékkal kerül többe a korábban árstopos tej, és nincs még vége a drágulásnak

A mesterségesen alacsony árú tejről gyorsan visszaálltak a vásárlók a tényleg olcsóbbra, de hamarosan újabb drágulási hullám jöhet.

Akkor hozott Nobelt a nagy világmagyarázat, amikor már egyre többen kételkednek benne

Az idei díjazottak munkássága a magyar fejlődési modellel kapcsolatos viták szempontjából is érdekes, de bírálója is egyre több van.

Akkor is nőne az Airbnb-adó Budapest belső kerületeiben, ha önálló városok lennének

Azokon a településeken emelkedik a rövidtávú lakáskiadás adója, ahol a vendégéjszakák száma meghaladja az évi kétmilliót. Ilyen város csak egy van Magyarországon: Budapest.