(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Kevés olyan ország van a világon, ahol örülnének a gazdaságpolitika döntéshozói az ár-bér spirál beindulásának. Japán ilyen, noha ez nem meglepő több évtizedes defláció után. Kijöhet végre az ország a deflációs csapdából?

Az országban több évtizedes defláció után újra szabad szemmel is kivehető mértékű inflációt kezdtek el mérni. A felívelő inflációra a világ valamennyi magára adó jegybankja monetáris szigorítással válaszolt volna, kivéve a japánt, mert ők továbbra is fenntartották a mennyiségi lazítást és a negatív alapkamatot, egyedül a hozamsapkarendszer rugalmasságán változtattak, amivel feljebb engedték a piaci kötvényhozamokat. A jegybank, úgy tűnik, egyelőre kivárásra játszik, még nincs meggyőződve arról, hogy az infláció tartósan a kívánt 2 százalék körüli szintre tud visszaemelkedni.

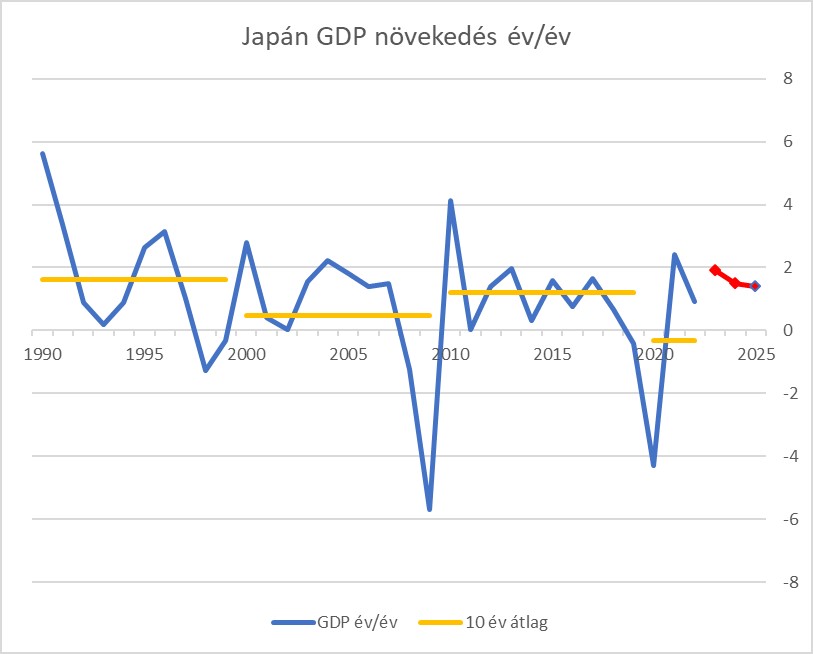

Forrás: Bloomberg és Amundi Institute (2023-25 előrejelzés)

A makrogazdasági előrejelzésekben is érződik ez a bizonytalanság. Az idei viszonylag gyors (1,9 százalékos) gazdasági növekedés és infláció (3,3 százalék) után a következő két évben lassulás várható mindkét területen. Ugyanakkor még ez a lassú, másfél százalék körüli éves gazdasági növekedés is jóval a korábbi évtizedek átlaga felett van. Az Amundi legfrissebb előrejelzése alapján viszont az infláció 2025-re visszatér egy százalék környékére, azaz jóval a két százalékos cél alá, így nem várható az ár-bér spirál tartós kialakulása.

Először érdemes röviden számba venni az indokokat, hogy a jegybank miért nem lépett még. Először is a japán inflációs mutató teljesen más ütemben mozog, mint a többi fejlett vagy fejlődő piaci társa, ami nagyrészt a Covid utáni későbbi újranyitásnak köszönhető. 2021-ben még deflációt mértek az ázsiai országban a maginflációt tekintve, miközben az európai és amerikai mutató már rég a két százalékos cél fölé emelkedett az újranyitási hatás miatt. A teljes inflációt mérő mutató 2023. januárban érte el a csúcspontját az Európából és Amerikából is viccesen alacsonynak látható 4,3 százalékon, és bár a maginfláció*Ebben a mutatóban nem szerepel a hektikusan változó termékek ára, például az üzemanyagoké és az élelmiszereké. azóta is emelkedik, de még mindig csak 2,7 százalékot „tudott elérni”.

Mindeközben a globális folyamatokban fordulat látszik, az ellátási láncok normalizálódtak, az energiaárak nem emelkedtek érdemben tovább (Japán nettó energiaimportőr), és a gazdasági növekedés további lassulását várják jövőre az elemzők. Másrészt sok elemző a japán inflációt a deviza gyengülésének tudja be, amiben lehet némi igazság, ha megnézzük a kettő alakulását az elmúlt években. A monetáris politika szigorítása viszont a jen erősödését okozná (különösen most, amikor a legfőbb jegybankok a ciklus tetején vannak, és jövőre lazítás indulhat), ami könnyen megfordíthatná ezt a folyamatot.

Nyomós érvként lehet még felhozni a bérek alakulását, ugyanis a demográfia mellett a krónikusan alacsony bérnövekedést szokták említeni mint az alacsony infláció fő okát. Ezen a területen éppen kibontakozni látszik egy pozitív fejlemény a tavalyi shuntóval (tavaszi bértárgyalások a munkáltatók és szakszervezetek között), amikor több mint 30 éve nem látott mértékű, 3,6 százalékos átlagos béremelkedést sikerült kialkudni. Az utolsó indok az óvatosságra a mindenki másnál régebb óta folytatott laza monetáris politika, ugyanis egy nem kellő gondossággal kivitelezett exitstratégia a pénzügyi rendszer és a piacok destabilizációjával járhat.

A japán jegybanknak tehát először kellő bizonyossággal meg kell győződnie arról, hogy a két százalékos célszint körül tud stabilizálódni az infláció, mielőtt a kamatokhoz nyúlna. A kellő bizonyosságot a jegybank elnöke szerint az nyújtaná, ha beindulna egy pozitív bér-ár ciklus.

Az ár-bér spirál sematikus ábrája

Az első szignifikáns béremelés a megemelkedett infláció hatására idén tavasszal megtörtént, és az árak idén is két százalék feletti mértékben emelkedtek. A jövő tavaszi bértárgyalásoknál az lesz a kérdés, hogy az árak visszahatnak-e újra a bérekre, azaz fenntarthatóvá válik-e az ár-bér spirál. Egyelőre az előjelek jól alakulnak: a szakszervezetek a tavalyihoz hasonlóan 5 százalékos béremelési követeléssel készülnek. Mivel a jegybankárok nyilatkozatai alapján az ár-bér spirál fenntarthatósága kiemelt szempont, logikusnak tűnik, hogy a jegybank megvárja a jövő évi bértárgyalások alakulását, és majd csak ennek fényében dönt a monetáris politika jövőbeni alakításáról.

Az alacsony japán bérszínvonal-növekedés azért is fura nemzeti sajátosság, mert van egy növekedési mutató, amiben Japán az elhúzódó defláció ellenére messze lepipálja a többi fejlett országot, ez pedig a munkaképes korú lakosságra vetített GDP. Ebben Japán hosszú ideje mindenkit kenterbe ver, ami az jelenti, hogy termelékenységi oldalról a munkavállalóknak minden okuk meglenne a magasabb bérkövetelésekre.

Egy másik fontos tényező, amiért érdemes Japánra figyelni, az a tokiói tőzsde által elkezdett vállalatirányítási reform. Az év elején a japán börze olyan irányelveket jelentetett meg, melyekben arra próbálja meg rávenni a parketten forgó vállalatokat, hogy javítsák a megtérülésüket (return on equity), és ezzel növeljék az értékeltségüket. Minden cégnek, amely a könyv szerinti értéke alatt forog, kötelező egy jelentésben közzétennie azokat az intézkedéseket, amiket a piaci érték növelésére fogadott el. A J.P. Morgan elemzése alapján az év közepén a TOPIX Indexben szereplő vállalatok nagyjából 47 százaléka forgott a könyv szerinti értéke alatt. Ugyanakkor ezeknek a cégeknek nagyjából a 40 százaléka az év közepéig már bejelentett valamilyen intézkedést a cégérték növelésére: 20 százalék visszavásárlást, 17 százalék megemelt osztalékfizetést, míg 4 százalék mindkettőt elfogadta.

Nem csoda, hogy a japán tőzsdeindexek több évtizedes csúcsra emelkedtek idén. Teljesítményük 30 százalék körül volt idén novemberig japán jenben (dollárban ennek nagyjából a fele a jen gyengülése miatt), amivel saját devizában bőven lekörözték az amerikai és európai indexeket, nem is beszélve a kínairól.

Különösen aktuális most ez a kérdés, mivel január 15-étől kezdve a tokiói tőzsde elkezdi publikálni havonta azon vállalatoknak a listáját, amelyek már bejelentettek valamilyen változtatást a cégérték növelésére. Nem kis részben ennek a vállalatirányítási reformnak is köszönhető a japán tőzsdeindexek kiugróan jó idei teljesítménye.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.