Részvényt vagy államkötvényt érdemes most venni? Ne ítélj első látásra!

(A szerző a HOLD Alapkezelő befektetési igazgatója.)

Részvények általános vételére vagy eladására ösztönző elemzésekben gyakran hangoztatott érv, hogy a részvénypiac osztalékhozama éppen mennyivel vonzóbb vagy kevésbé az annál, amennyit a kötvények, állampapírok vásárlásával lehet keresni. Ezzel az érveléssel több elméleti és gyakorlati probléma is van azonban – erről írtam bővebben a HOLDBLOG-on megjelent bejegyzésemben.

A többlet osztalékhozam mutató nem jó tanácsadó

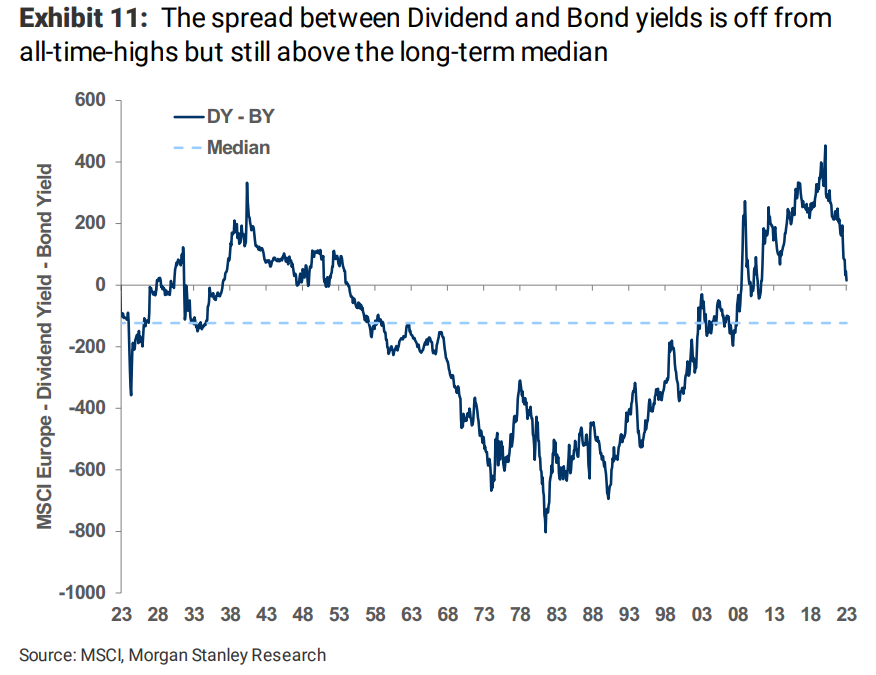

Az alábbi ábrán látható az európai részvénypiac többlet osztalékhozama, azaz a részvények osztalékhozamának és a hosszú állampapírhozamnak a különbsége. A grafikonon három nagyon hosszú időszakot felölelő trendet lehet megfigyelni, a negyedik 2020-2021 fordulóján indult, aminek hosszát még nem ismerjük.

Mindegyik nagy szakasz alatt voltak hosszabb távú részvénypiaci emelkedést és esést is hozó időszakok. Az egyik leglátványosabb, az 1980-as és 90-es éveket jellemző hatalmas bikapiac volt, ami egy olyan helyzetből indult, amikor a részvények osztalékhozama évi 5-7 százalékponttal elmaradt az állampapírok hozamától.

Mindegyik nagy szakasz alatt voltak hosszabb távú részvénypiaci emelkedést és esést is hozó időszakok. Az egyik leglátványosabb, az 1980-as és 90-es éveket jellemző hatalmas bikapiac volt, ami egy olyan helyzetből indult, amikor a részvények osztalékhozama évi 5-7 százalékponttal elmaradt az állampapírok hozamától.

Kinek jutott akkor eszébe részvényekbe fektetni? Valószínűleg nem sokaknak, épp ezért is tudtak utána erőteljesen emelkedni a tőzsdeindexek.

De az elmélet irányából is hasonló következtetésre juthatunk.

Mikor drága vagy olcsó egy részvénypiac?

A vállalatok nemcsak az osztalék, hanem részvény-visszavásárlás formájában is juttathatnak vissza pénzt a tulajdonosaiknak, így nem érdemes önmagában csak az osztalékhozamot vizsgálni, illetve a részvény-visszavásárlással együtt kell nézni azt. Ez utóbbi mértéke egyáltalán nem elhanyagolható és időben sokat változhat.

Nyugat-Európában például épp az utóbbi években emelkedett jelentősen ez a részvényesi jövedelemkifizetési forma. Ennek mértéke ugyanakkor nemcsak a kötvénypiaci kamatszinttől függ, hanem a cégek profitabilitásától és a beruházások alakulását meghatározó üzleti kilátásoktól is.

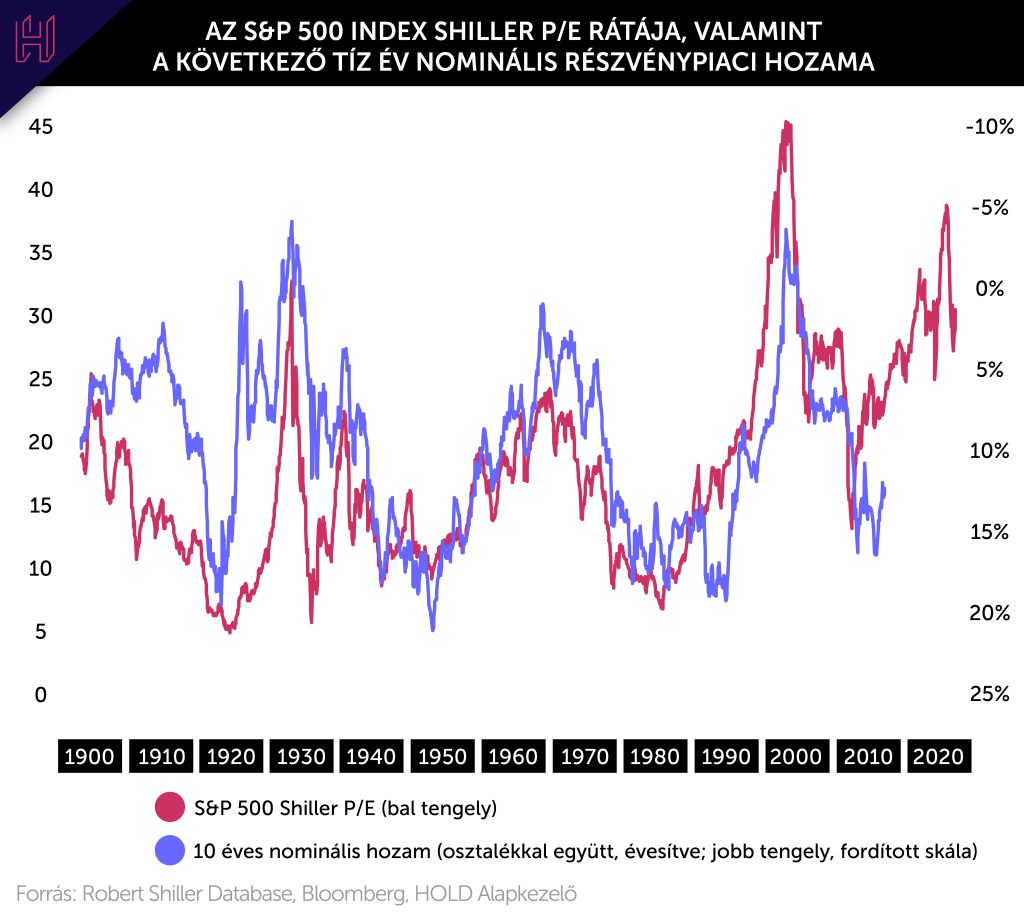

Az osztalékhozamhoz képest az eredményhozam (a P/E ráta reciproka) már többet elárul a részvénypiac árazottságáról. Ezzel is óvatosan kell azonban bánni, ezért szeretjük mi a részvénypiac árazottságáról és a hosszú távú jövőbeli teljesítményekről sokkal megbízhatóbb képet nyújtó ciklikusan kiigazított vagy a Shiller P/E mutatót használni, ahol az utóbbi tíz év – inflációval korrigált – eredményét használjuk a nevezőben vagy a ciklikusan kiigazított eredményhozam mutató számlálójában. Tíz év kellően hosszú idő ahhoz, hogy a profit hullámhegyeket és -völgyeket kisimítsa.

A Shiller P/E egyébként a hosszú távú befektetési teljesítményt elég jól jelzi előre, amint az az alábbi ábrán is látszik. Aki alacsony Shiller P/E-n, azaz olcsón vásárol, az a következő tíz évben szép, akár két számjegyű évesített hozamot keres.

Mennyi a részvénypiaci kockázati prémium?

Elemzők gyakran az eredményhozamot a hosszú futamidejű állampapírok hozamához hasonlítva mondanak véleményt arról, hogy egy piac olcsó vagy drága – lényegében tehát a részvénypiaci kockázati prémium, azaz az eredményhozam és a hosszú távú állampapírok különbsége alapján értékelik a helyzetet. Ez a különbség extrém helyzetekben (kirívóan drága vagy olcsó részvénypiac esetén) hasznos lehet, de (azon túl, hogy a profitok gyorsan változhatnak) az a gond ezzel a megközelítéssel, hogy az állampapírok nominális eszközök, míg a részvények reáleszközök.

A vállalatok összessége a gazdaság egészével együtt nő, tehát ha nagyobb a gazdaság nominális növekedése, akkor gyorsabb a bővülés. Infláció esetén a vállalatok tudnak árat emelni, így hosszú távon a profitjuk nemcsak a reálgazdasági növekedéssel, hanem az inflációval is emelkedik. Ezzel szemben a hosszú kötvények kamata (amit kifizetnek) nem változik.

Ennek a különbségnek olyan helyzetekben, amikor az infláció tartósan alacsony, nincs nagy jelentősége. Olyan időszakokban azonban, amikor az infláció volatilis, magasabb vagy esetleg emelkedő tendenciát mutat, igenis nagyon sok múlik ezen.

És a jelenlegi helyzet ilyen!

- Mit lépnek a befektetők a tartósabban magas inflációs környezetben?

- Ezt is figyelembe véve mivel érdemes összevetni a részvénypiaci kockázati prémiumot a hosszú távú államkötvények hozama helyett, ha hozzávetőlegesen reális képet szeretnénk kapni arról, melyik az olcsóbb eszközosztály: a részvény vagy a kötvény?

- Mindezek alapján mennyire vonzók most a részvények, és főként mely piacokra érdemes figyelni?

Ezekre a kérdésekre is kitérek a cikk hosszabb, HOLDBLOG-on megjelent változatában.

További hasznos információk:

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.