(A szerző a Danube Capital R&A Zrt. senior elemzője. A Zéróosztó a G7 elemzői szeglete.)

Véget ért egy újabb naptári év, immár a második, amelyben a koronavírus mindennapjaink része lett. Az elmúlt évek bizonytalanságai közepette számos találgatás született arra vonatkozóan, hogy vajon milyen lesz a járvány lefutása. Miként hat ez a gazdaságra? Milyen alakzata lesz a kilábalás dinamikájának (V, K vagy pipaalakú görbe)? Majd 2021 tavaszától már az infláció és annak egyre tartósabbá válása vetett fel kérdéseket.

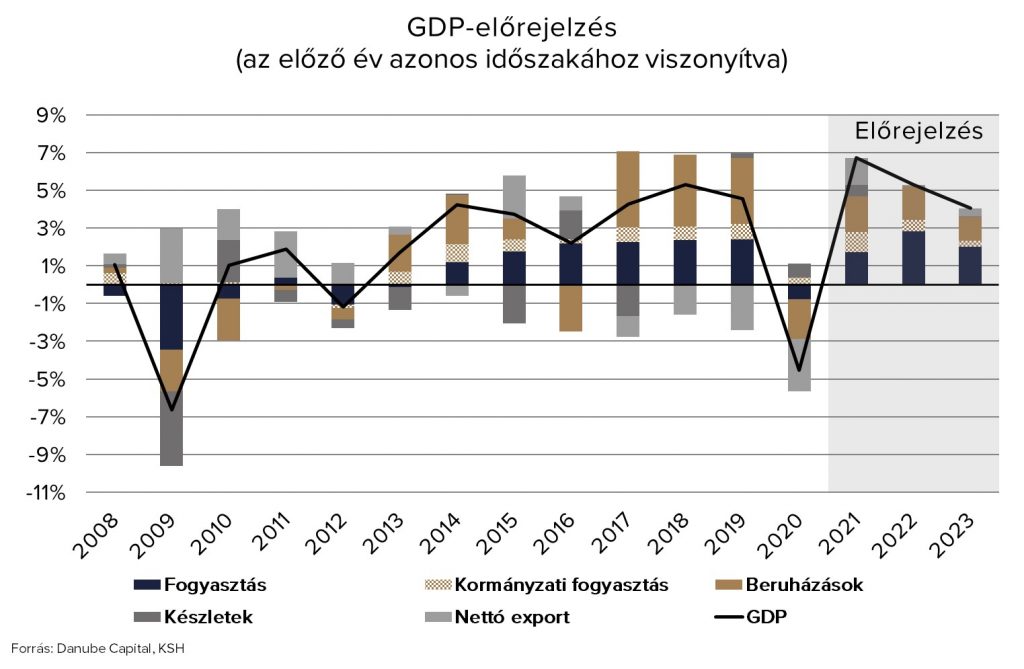

Gazdasági növekedési kilátások

A gazdasági újranyitást követően 2021 során nem csupán a dinamikus bővülés kezdődött el. A kereslet olyan mértékben haladta meg a kínálatot, hogy az súrlódásokat okozott a két oldal között. A 2020-ban sok ágazatban tapasztalható teljes vagy részleges leállás után a feldolgozóipar (autó vagy elektronikai termékek gyártása) nem tudta tartani a lépést. A félkésztermék-, alkatrész-, illetve nyersanyaghiány önmagában is negatív hatásokkal járt (készletszűke), ami mellett a kereslet és kínálat egyensúlytalansága felhajtotta az árakat. Ehhez a jelenséghez hozzájárult még a szállítási kapacitások beszűkülése (konténerhiány és munkaerőszűke). Továbbá – különösen a személyes kontaktust igénylő szolgáltatásokban, mint például a turizmus-vendéglátás – a korábbi jelentős korlátozások nyomán munkaerőhiány alakult ki.

A nemzetközi szervezetek előrejelzése alapján 2022-ben a globális fellendülés tovább haladhat, de mérsékeltebb lendülettel, és összességében kiegyensúlyozatlanabbá válhat. Bizonyos kínálati oldali korlátok, illetve a növekvő inputköltségek még hónapokig fennmaradhatnak. Ezt követően várhatóan a termelési kapacitások bővülésével, illetve azzal, hogy egyre többen térnek vissza a munkaerőpiacra, a kínálati oldali korlátok és a hiányok fokozatosan mérséklődhetnek 2022-23 során.

A nemzetközi szervezetek a 2021-es közel 6 százalékos globális gazdasági növekedés után idén valamelyest visszafogottabb dinamikát várnak, az OECD előrejelzése szerint 4,5 százalékos, az IMF szerint 4,9 százalékos globális gazdasági bővülés következhet. 2023-ban további mérséklődés várható, 3,3 százalékos növekedéssel.

A folyamat a növekedési kilátások stabilizálódását is jelenti. Az 1960 és 2019 közötti átlagos gazdasági növekedés is 3-3,5 százalék körül alakult, vagyis a 2021-es nagy felpattanás a 2020-as drasztikus csökkenést kompenzálta, és a fokozatosan csillapodó dinamika nyomán a megszokott gazdasági bővülési ütemhez való visszatérés következhet be.

Ugyanakkor a nemzetközi szervezetek arra is figyelmeztetnek, hogy így is maradnak kiegyensúlyozatlanságok a növekedésben és a gazdaság menetében. Mind a koronavírus-járvány körüli bizonytalanság fennmarad, mind az áruhiányok megszűnésével és az infláció tartósságával kapcsolatos kiszámíthatatlanság velünk marad. Ugyanakkor az egyes ágazatok és országok között egyre nagyobb különbségek alakulhatnak ki. Például a nagymértékben a személyes kontaktusra épülő ágazatok lassabban állnak helyre, így azok az országok is, ahol ezeknek a szektoroknak nagyobb súlya van a gazdaságban. E tekintetben az alapanyaghiány és az így leállni kényszerülő ágazatok további kockázatot és bizonytalansági tényezőt jelentenek.

Az amerikai gazdaság a vártnál némileg gyengébben, míg az európai gazdaság jobban teljesített 2021-ben. Az amerikai gazdaság teljesítménye 2021 második negyedévére elérte a válság előtti, 2019-es szintjét. Azonban a növekedés az előzetes várakozásoknál mérsékeltebben haladt előre. 2022-ben a gazdaság 3,7-5,2 százalékkal nőhet, illetve 2,4 százalék körüli mértékben 2023-ban. A közegészségügyi helyzet közelmúltbeli javulása támogatni fogja a szolgáltató szektor bővülését és a munkaerőpiac gyarapodását. Ugyanakkor az ellátási zavarok teljes rendeződése elhúzódhat. Összességében 2022-ben lehetővé válik a háztartások és a vállalkozások erőteljesebb kereslete és az üzleti bizalom helyreállása. Ezt a fogyasztás élénkülése fogja kísérni. Mindazonáltal, ahogy a munkaerőpiac tovább feszül, a széles körű bérnyomás egyre markánsabb lesz.

Az eurózóna esetében a 2021-es robosztus növekedés (5-5,2 százalék) után fokozatosan lassuló dinamika várható, 2022-ben 4,3, 2023-ban pedig 2,5 százalék körüli bővüléssel. A fogyasztást és a beruházásokat továbbra is élénkíti a korlátozó intézkedések kivezetése és a növekvő háztartási kiadások. 2022-ben az előrejelzések szerint a munkanélküliség a pandémia előtti szinten alakulhat, 2023-ban pedig ez alá mérséklődhet; de a keresetek emelkedése a várakozások szerint ezzel együtt sem lesz tartós.

Idehaza a Danube Capital decemberi előrejelzése 2021-ben 6,7 százalékos gazdasági növekedést vár. 2022-ben 5,3, 2023-ban 4,1 százalék lehet a hazai gazdasági növekedés, mely bár visszafogottabb a tavalyinál, továbbra is jelentős gazdasági potenciált mutat.

A kedvező munkaerőpiaci kondíciók mellett a kormányzati támogatások (mint például a családokat érintő szja-visszatérítés) a következő években is megteremtik a dinamikus fogyasztásbővülés alapjait, várakozásunk szerint 2022-ben 5,9, 2023-ban 4,1 százalékkal nőhet a háztartások fogyasztása.

A kedvező munkaerőpiaci kondíciók mellett a kormányzati támogatások (mint például a családokat érintő szja-visszatérítés) a következő években is megteremtik a dinamikus fogyasztásbővülés alapjait, várakozásunk szerint 2022-ben 5,9, 2023-ban 4,1 százalékkal nőhet a háztartások fogyasztása.

A beruházások nemzetgazdasági szinten 2022-ben a tavalyinál visszafogottabb, de összességében továbbra is dinamikus ütemben folytatódhatnak: a 2021-es 6,9 százalékos növekedést követően 6,5 százalékkal bővülhetnek. A 2021-hez és korábbi előrejelzésünkhöz képesti visszafogottabb növekedés oka a kormányzati beruházásoknál az EU-s források körüli bizonytalanság, a vállalati beruházások esetében pedig a 2022 második felétől várt megtorpanás. Az MNB 2021 júniusa óta zajló kamatemelési ciklusa ugyanis várhatóan 2022 második félévétől érdemben visszafogja a beruházási hajlandóságot, a vállalati beruházások lassulását bizonyos mértékig a lakossági beruházások ellensúlyozhatják. Idén kiugróan sok lakás építése várható, bár az építési anyagok áremelkedése és a szakképzett munkaerő hiánya problémát okoz.

Inflációs körkép és jegybanki reakciók

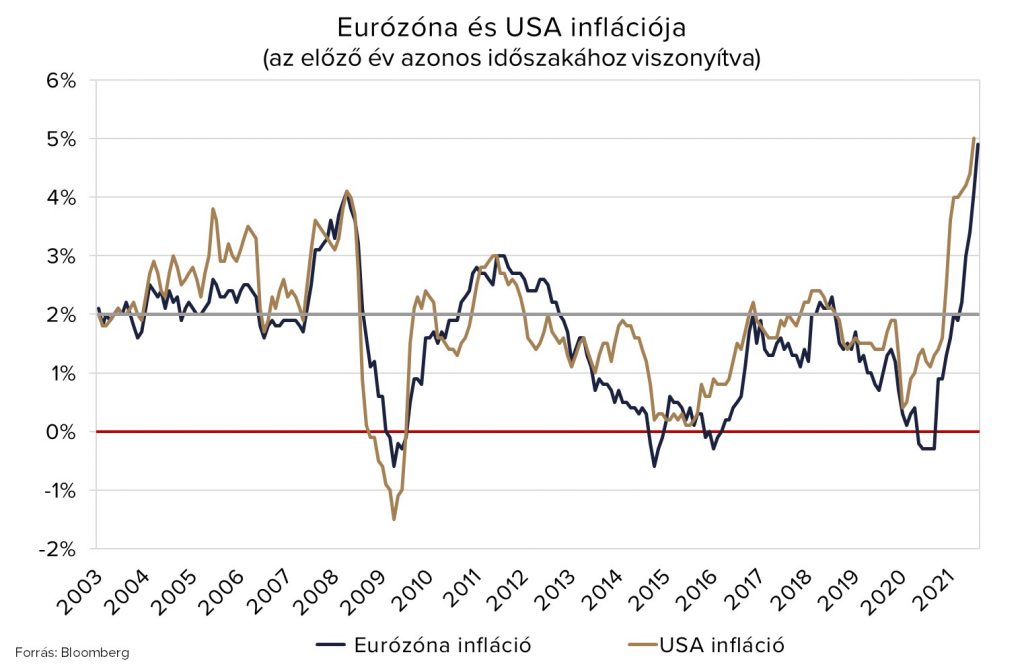

Az infláció a következő időszakban az előrejelzések szerint számos országban magasabb lesz, mint a járvány előtt volt, de fokozatosan visszatérhet a jegybankok által megjelölt toleranciasávba. A fogyasztói árak emelkedése 2021 végén tetőzhetett, majd fokozatosan mérséklődik. Az OECD gazdaságainak egészében az éves fogyasztóiár-emelkedés az előrejelzések szerint 2022 végére körülbelül 3,5 százalékra mérséklődhet a 2021 végi közel 5 százalékos szintről, majd 2023-ban 3 százalékra lassulhat.

A megnövekedett árnyomás több forrásból táplálkozik, és ezek várhatóan idén is fennmaradnak: dráguló élelmiszerek, megemelkedett globális energiaárak, hiány alapanyagokból (például magnézium, szilícium) és félvezetőkből (globális chiphiány), termelési és ellátási láncok akadozása, szállítási nehézségek (konténerhiány). E tényezők többsége a kínálati oldal problémáit tükrözi. Ezzel szemben a keresleti oldal a járványt követően gyorsan helyreállt. A két folyamat eredményeként kereslet-kínálati oldali súrlódások alakultak ki, melyek magasan tartják az árnyomást.

A fejlett piacok közül az Egyesült Államokban a várakozások szerint a következő időszakban az infláció valamelyest mérséklődhet, mivel fokozatosan enyhül a gépjárművekkel és az energiával kapcsolatos kínálati oldali szűkösség. Ugyanakkor összességében a magasabb bérek, valamint a lakbérek és a szállítási díjak közelmúltbeli emelkedése hozzájárul ahhoz, hogy a fogyasztói árak növekedése jóval 2 százalék felett maradjon a következő időszakban is. A Fed már nem tekinti átmenetinek az infláció megugrását. 2021. decemberben tovább emelte az inflációs előrejelzését: 2021-ben 5,3 százalékos, 2022-ben 2,6, 2023-ban 2,3, míg 2024-ben 2,1 százalékos inflációt vár. Az infláció a jegybank jelenlegi várakozásai szerint 2022 végére enyhülhet.

Tavaly decemberi döntése értelmében a Fed felgyorsítja eszközvásárlásainak kivezetését, a program már 2022 márciusban véget érhet: a vásárlási keretösszeg 30 milliárd dollárral csökkent*20 milliárddal mérséklik az államkötvények havi vásárlását, a jelzáloglevelek vásárlását pedig 10 milliárd dolláros ütemben folytatják.. A kivezetés lezárása után a Fed jelzése alapján 2022-ben elkezdődik a kamatemelési ciklus, idén már három kamatemelés várható, így év végére 0,75-1 százalék között lehet az irányadó kamatsáv, amely most 0-0,25 százalék. Az emelési ciklus 2023-ban és 2024-ben is folytatódhat.

Az infláció továbbra is felfelé mutató kockázatot jelent. Ehhez hozzájárulhat a lakossági megtakarítások magas szintje, amely a fogyasztás vártnál erősebb fellendülését eredményezheti. Ugyanakkor a koronavírus-járvány miatti, gazdasági aktivitást korlátozó intézkedések újbóli bevezetése lefelé mutató kockázat, különösen azokban az államokban, ahol viszonylag alacsony az átoltottság.

Az eurózóna inflációjának emelkedése az Európai Központi Bank (EKB) előrejelzése szerint csak átmeneti tényezőknek tudható be, 2022-ben ezek döntően megszűnhetnek (például az energia- és nyersanyagárak csökkenésének, illetve a bázishatásnak köszönhetően). A legnagyobb kockázatot Christine Lagarde jegybankelnök szerint az ellátási nehézségek és a magas energiaárak jelentik, amelyek külső tényezőknek számítanak, így ezekre nincs hatása a jegybanknak.

Az eurózóna inflációjának emelkedése az Európai Központi Bank (EKB) előrejelzése szerint csak átmeneti tényezőknek tudható be, 2022-ben ezek döntően megszűnhetnek (például az energia- és nyersanyagárak csökkenésének, illetve a bázishatásnak köszönhetően). A legnagyobb kockázatot Christine Lagarde jegybankelnök szerint az ellátási nehézségek és a magas energiaárak jelentik, amelyek külső tényezőknek számítanak, így ezekre nincs hatása a jegybanknak.

A jegybanki előrejelzés szerint az infláció 2022 elején lassul, de 2022 nagy részében így is 2 százalék felett maradhat. 2021-ben 2,6, 2022-ben 3,2, 2023-ban 1,8 százalék lehet éves átlagban az infláció. Előretekintve az EKB decemberi döntése alapján 2022-ben is a jelenlegi, extrémen alacsony*Az aktuálisan érvényes kamatkondíciók az övezetben: refinanszírozási műveletek 0 százalékos kamatlába, valamint az aktív oldali és a betéti rendelkezésre állás kamatlábának 0,25 százalékos, illetve -0,5 százalékos szintje. kamatkörnyezet várható.

Az EKB 2021. decemberben határozott az eszköztára átalakításáról: a pandémiás eszközvásárlási program (PEPP) fokozatos kivezetése mellett döntött, március végére lezárulnak a vásárlások. A PEPP újrabefektetési időtartamát ugyanakkor meghosszabbítják, a lejáró értékpapírokból származó tőketörlesztéseket legalább 2024 végéig újra befektetni szándékozik az EKB. A hagyományos eszközvásárlási programjának (APP) havi keretösszegét viszont megemelte az EKB a PEPP kivezetése utáni időszakban: havi 20 milliárd euróról 40 milliárdra a második negyedévben és 30 milliárdra a harmadik negyedévben, míg 2022. októbertől visszaáll 20 milliárd euróra. A program addig marad, míg a jegybank nem látja szükségesnek a kamatemelést. A likviditást nyújtó eszköz, a TLTRO III 2022. június végéig biztosítja a kedvező hitelezési feltételeket a bankoknak, ugyanakkor a jegybank szorosan figyelemmel követi majd, hogy a program megvalósulása mennyire segíti elő a hatékony monetáris transzmissziót.

A hazai infláció 2022 elejétől enyhén lassulhat, de a havonta publikált mutatószám tartósan 4 százalék alá 2022 végén vagy 2023-ban térhet vissza. Mindez összességében 2022-ben 5 százalékos éves átlagos inflációt vetít előre.

Idén tovább folytatódik a havi ütemű kamatemelés (az alapkamat jelenleg 2,4, az irányadó egyhetes betéti kamat 4 százalékon áll). A jegybank hosszú, kiszámítható kamatemelési ciklust tart fenn, azonban annak várható mértékére nem tett utalást decemberben. Az alapkamat-emelés nem egyből gyűrűzik át az árakba, ahhoz hosszabb időnek kell eltelnie.*A monetáris politika az egyes csatornákon keresztül érvényesülő teljes hatása késve jelentkezik a makrogazdasági változókban. Az inflációra gyakorolt hatás erőssége és időbeli lefutása továbbá függ attól, hogy milyen típusú sokk idézte elő az infláció céltól való eltérését. A Monetáris Tanács a kamatdöntéseit előretekintő módon, jellemzően az infláció elkövetkező 5-8 negyedév folyamán várható alakulására tekintettel hozza meg (forrás: MNB). Az infláció tavaly áprilisban átlépte az MNB toleranciasávjának felső, 4 százalékos határát, novemberben pedig már 7 százalék fölé került (év/év alapon). 2022 elejétől ugyan enyhe lassulás várható a rátában bázishatásokból eredően, de tartósan 4 százalék alá csak 2022 végén vagy 2023-ban (éves átlagban 3,7 százalékra) térhet vissza a havonta publikált mutató. Mindez – a kilátásokkal egyetemben – további kamatemelést vetít előre, az MNB előretekintő iránymutatásának megfelelően.

A Monetáris Tanács megítélése szerint a külső inflációs hatások tartós megemelkedése és a másodkörös inflációs kockázatok erősödése nagyobb mértékű és hosszabb ideig tartó monetáris politikai szigorítást tesznek szükségessé. A Monetáris Tanács a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon (3 százalék) stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak.

Kiemelt események és választások

Az Egyesült Államokban 2022 novemberében kerül sor időközi választásokra, amit a teljes képviselőházra*Az Egyesült Államokban kétévente kerül sor a képviselőház tagjainak megválasztására. és a 100-ból 34 szenátori helyre írnak ki. Az aktuális előrejelzések szerint a Kongresszus alsó- és felsőházában a republikánusok kerülhetnek többségbe, a demokraták jelenlegi szűkös fölényével szemben. Ez azt jelenti, hogy a demokrata párti elnöknek, Joe Bidennek egy ellenzéki többségű képviselőházzal kell majd együttműködnie. Így várhatóan a kormányzat korlátok közé szorított működése lesz jellemző Biden elnökségének hátralévő két évében.

Európai szempontból 2022 legmeghatározóbb politikai eseménye a francia elnökválasztás lesz. A második ötéves ciklusára készülő Emmanuel Macron vezeti a népszerűségi listát, azonban a jobboldalon több, növekvő népszerűségű kihívója akad. Az új fejlemények tükrében a korábban biztos másodiknak számító Marine Le Pen, a Front National (Nemzeti Tömörülés) elnöke jelenleg a harmadik helyen áll. Az aktuális felmérések szerint a republikánus jelölt, Valérie Pécresse a második legnépszerűbb jelölt. A negyedik helyen a szintén jobboldali, korábban újságíróként ismertté vált Éric Zemmour áll.

Az összes jelöltet figyelembe véve jobbratolódás figyelhető meg a preferenciákban, ami a jövőben ellenpólust jelenthet a másik vezető európai hatalom, Németország frissen megalakult baloldali kormányával szemben. A 2022. áprilisi elnökválasztás után Franciaországban júniusban parlamenti választásokra is sor kerül, amely eldönti, hogy a következő elnöknek milyen összetételű törvényhozással kell együtt dolgoznia. Emellett régiónk országaiban is sor kerül választásokra 2022-ben, Szerbiában, hazánkban, Szlovéniában és Ausztriában is.

EU soros elnökség

Az év első felében éppen az elnökválasztás előtt álló Franciaország lesz az Európai Tanács soros elnöke. Ez azt jelenti, hogy ha a kiéleződő küzdelem úgy hozza, még a francia elnök személye is változhat az év első felében. A 2022-es francia EU-s elnökség célja az európai szuverenitás erősítése közösségi és tagállami szinten egyaránt. Ebbe belefoglaltatik a határait ellenőrizni képes Európa létrehozása, valamint a tagországok együttműködésének fejlesztése, („szolidaritási támogatási mechanizmus”), amely keretében a Frontex (Európai Határ- és Partvédelmi Ügynökség) vészhelyzetben automatikusan segítséget nyújthat az egyes tagállamoknak a határaik védelméhez.

A klímapolitikában Emmanuel Macron szerint az atomenergia lehet a klímasemlegességi célok elérésének kulcsa, és egyben a megoldás az energiaválságra. Továbbá a francia elnök a 3 százalékos maastrichti hiánycél felülvizsgálatát és esetleges lazítását is kilátásba helyezte. A közös európai identitás erősítését szolgáló programokat is szeretne elindítani, például a közös európai történelem feldolgozását, vagy a 25 év alatti fiatalok esetében az európai polgári szolgálat bevezetését (egyetemi csereutak vagy gyakorlatok formájában).

Az európai külpolitika tekintetében a Nyugat-Balkánnal való szolidaritás és együttműködés erősítése is napirenden lesz, ahogyan az Afrikai Unió és az EU vezetése között is sor kerül csúcstalálkozóra. Emmanuel Macron az európai országok közötti politikák harmonizálása érdekében már a francia soros elnökséget megelőzően is tett lépéseket, novemberben francia-olasz kormányközi megállapodásra is sor került, decemberben pedig a V4-ek vezetőivel is tárgyalt. Az év második felében pedig éppen a közép-kelet-európai régió, azon belül is Csehország adja az EU soros elnökségét.

Klímacsúcs

Az EU 2050-ig szóló stratégiája klímasemlegesség elérését irányozza elő a tagállamok számára, de a jegybankok is – közöttük az MNB – sorra fogadják el zöld stratégiáikat. A klímapolitika az elmúlt évek során egyre fontosabbá vált, ezért egyre nagyobb jelentőséget nyernek az olyan nagy nemzetközi találkozók, mint a klímacsúcs, amelyet idén Egyiptomban rendeznek meg.

Fontosnak tartjuk a használható tudást nyújtó elemzéseket, a higgadt, szakértői véleményeket. A rovat támogatója a Boston Consulting Group.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.