A szerző a HOLD Alapkezelő befektetési igazgatója, az Alapblog szerzője.

Az elmúlt évtizedben sem tétlenkedő jegybankok idén nagyon felpörgették a tempót: mennyiségi lazítás, azaz a quantitative easing (röviden QE) keretében számolatlanul veszik az állampapírokat, jelzálogleveleket, vállalati kötvényeket. A nagyobb országokban a QE, vagyis az idén vett papírok értéke elérheti a GDP 10-20 százalékát is. Ehhez képest első ránézésre a magyar jegybank meglehetősen visszafogottnak tűnik. De valójában a magyar QE mértéke sem csekély.

A Magyar Nemzeti Bank (MNB) idén májustól veszi a másodlagos piacon (rendszeres tender és aukciókon kívüli vásárlások keretében) a 10-15-20 éves államkötvényeket. A tavaszi lendület nyáron alábbhagyott, de ősszel ismét nőtt a heti vásárlások volumene, október 18-ig összesen 529 milliárd forintnyi hosszú kötvényt vett meg (ideszámolva az államilag garantált Eximbank- és MFB-kötvény-vásárlásokat is). Emellett májustól a 2018-ban aktív jelzáloglevél-vásárlási program is újraindult, amelynek keretében idén 218 milliárd forintnyi jelzáloglevelet vett meg (nagyjából fele-fele arányban a kibocsátások során, illetve a másodlagos piacon). A Növekedési Kötvényprogram először bejelentett keretösszegének emelésére is szükség volt, ugyanis már 381 milliárd forintnyi, a program keretében kibocsátott vállalati kötvényt vett meg az MNB.

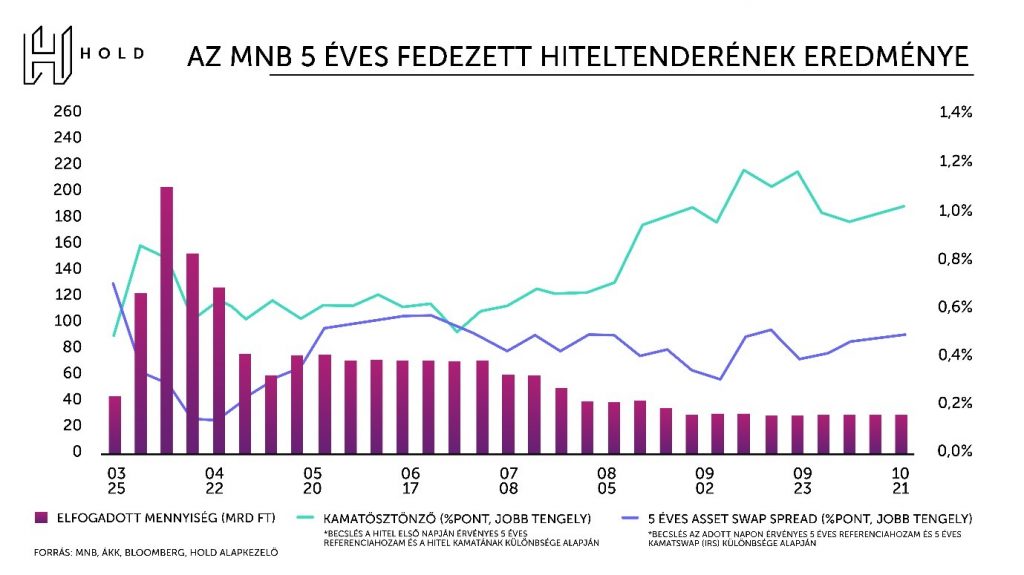

A közvetlenül vásárolt értékpapírok volumenénél azonban jóval nagyobb összegben nyújt a jegybank fix kamatozású ötéves*Rövidebb futamidővel is vehető fel hitel, de – vonzósága okán – gyakorlatilag csak az ötéves hitelre van kereslet. (Minimális mértékben tavasszal történt hároméves hitelfolyósítás is.) hiteleket a bankszektornak, ami azt szinte teljes egészében államkötvények vásárlására fordítja. Érthető, hiszen a kezdetben 0,9, majd rövid ideig 0,6, most pedig 0,75 százalékos fix kamattal felvehető hitelhez képest az 1,5-1,8 százalékos hozamú ötéves állampapírok vásárlása gyakorlatilag arbitrázsnak nevezhető. Tolják is a kereskedelmi bankok, ahogy a csövön kifér, de júliustól a jegybank már erősebben korlátozza a hetente felvehető hitel mennyiségét, jelenleg „csak” 30 milliárd forintot oszt ki így minden héten. A fedezett hiteltenderek keretében a jegybank idén eddig összesen 1983 milliárd forintnyi hitelt nyújtott. Nem meglepő módon a hazai bankrendszer magyar állampapír-állománya idén is hasonló nagyságrendben bővült.

Ez a konstrukció hivatalosan nem minősül mennyiségi lazításnak, a jegybank nem közvetlenül veszi az állampapírokat, hanem a bankrendszerrel veteti meg azokat, némi – nem is csekély – ösztönzőért. Valójában ez is QE. Mellesleg az ösztönző egyáltalán nem elhanyagolható. Feltételezve, hogy a hitelnyújtás napján érvényes referenciahozam szintjén tudnak a bankok ötéves államkötvényeket vásárolni*Ez talán kicsit optimista feltételezés, de tekintettel arra, hogy a program bejelentését követően a bankok előrementek a vásárlásokkal, aminek hatására csökkentek a hozamok, valamint azt, hogy a program elején jóval nagyobb összegben vettek részt ebben a bankok, talán nem áll messze a valóságtól. Ráadásul a hiteltenderre és az ötéves kötvényaukciókra is rendszeresen, hetente (szerdánként, illetve csütörtökönként) kerül sor., az eddig folyósított hitelek esetében a teljes nyereség elérheti az évi 13 milliárd forintot. Az ötéves futamidő következtében jelenértéken ez ennek durván az ötszöröse. (Ezzel szemben azért megjegyzendő, hogy számos állami pótlólagos teher – bankadó, tranzakciós illeték – sújtja a magyarországi bankokat.)

A közvetlenül és közvetve vásárolt (és vásároltatott) kötvények értéke így májustól október közepéig meghaladja a 3000 milliárd forintot, ami az idei GDP-nek több mint 6,5 százaléka. Feltételezve, hogy a programok a jelenlegihez hasonló feltételekkel futnak az év végéig, 2020-ban a teljes magyar QE elérheti a GDP 9 százalékát.

Ahhoz képest, hogy kezdetben sok elemző fanyalgott, hogy amíg például a lengyel jegybank akár a GDP 6-7 százalékát is elérő mennyiségben QE-zik idén, addig az MNB alig csinál valamit, a magyar jegybank aktivitása különösen nem nevezhető visszafogottnak. (Nem beszélve a teljes idei hitelmoratóriumról – e tekintetben az MNB lépett a világon a legdrasztikusabban.)

A csak az állampapírok vásárlását célzó idei tényleges QE elérheti a GDP 7 százalékát, ami nagyságrendileg megfelel az idénre várható költségvetési hiánynak. Gyakorlatilag tehát

a magyar jegybank közvetlen és közvetett vásárlásai szinte teljesen fedezik az államháztartás idei nettó finanszírozási igényét.

(Ez az augusztusban módosított terv szerint 3888 milliárd forint.) Az MNB tehát egyáltalán nem tétlenkedik.

Nem tétlenkedik az Államadósság Kezelő Központ (ÁKK) sem. A helyzethez alkalmazkodva sok tekintetben módosította a finanszírozási stratégiát, illetve gyakorlatot. Kihasználva a nyomott hozamkörnyezetet – véleményem szerint nagyon helyesen – az adósság futamidejének, átárazódási idejének emelését tűzte ki célul. (Van honnan emelni, globálisan a magyar adósság átlagideje az egyik legalacsonyabb.) Ennek érdekében egyre nagyobb a kibocsátások során az 5-10-15-20 éves futamidejű kötvények aránya. Persze könnyebb ezt tenni, ha eközben az MNB is veszi a hosszú kötvényeket.

Látnunk kell azonban, hogy bár papíron ilyenkor nő az adósság futamideje, valójában a jegybankot is konszolidálva nem feltétlenül ez a helyzet. A jegybank által megvett papírokat nem szabadna figyelembe venni. Kicsit leegyszerűsítve, az MNB ugyanis lényegében változó kamatozású hitelből*A jegybank közvetlen vásárlásának, illetve hitelnyújtásának következménye, hogy sterilizálnia kell, „ki kell szívnia a rendszerből” az újonnan teremtett pénzmennyiséget, likviditást, amit a jegybanki alapkamaton (vagy most éppen annál kicsit drágábban, az egyhetes betét 0,75 százalékos kamatával) tesz meg. vesz fix hozamú eszközöket, azaz a QE-vel mérlegre veszi a kamatkockázatot.*Ugyanez mondható el az elmúlt években az MNB által nyújtott különböző kamatcsereügyletet használó programok (önfinanszírozási program, MIRS, HIRS) keretében kötött, összesen nagyságrendileg 3600 milliárd forintnyi kamatswapról (amelyek egy része már kifutott), amely során az MNB fix kamatot kap és változót fizet. Hiába csökken tehát az államadósság kamatkockázata (nő a fix kamatozású elemek aránya), mert ezzel párhuzamosan nő a jegybank kamatkockázata.

Az államadósság sok éve csökkenő trendje így idén nem meglepő módon megtört (2020-ban akár a GDP 78 százalékát is elérheti), és a tavalyi szintet (a maastrichti módszer szerint a GDP 66,4 százalékát) várhatóan még legalább 4-5 évig nem érjük újra el. És bár papíron nő az államadósság futamideje, eközben egyre nagyobb a jegybank által átvállalt kamatkockázat. A kétezres évek első 15 évével szemben

most nem a magas devizaadósság jelenti a kockázatot Magyarországnak, hanem az alacsony futamidő és a változó kamatozású elemek magas aránya miatt a globális kamatszint esetleges emelkedése.

Összességében megállapítható, hogy az MNB válságkezelésben játszott szerepe nem kisebb, mint a legtöbb fejlett piaci jegybanké. Most már nyilvánvaló, hogy a kormány által a tavasszal ígért alacsony költségvetési hiányszámok nem teljesülnek, a magyar büdzsé GDP-arányos hiánya is a régiós mezőny (7-10 százalék) átlaga környékén lehet idén. A magyar gazdaság visszaesése pedig az egyik legnagyobb a régióban. Úgy tűnik tehát, hogy ellentétben azzal, amit sokan tavasszal gondolhattak, nincs (pozitív) magyar különút. Sajnos – elnézve a koronavírussal kapcsolatos statisztikákat – a járvánnyal kapcsolatban sincs.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.