A magyarországi feldolgozóipari termelés régóta ismert és sokat emlegetett jellegzetessége, hogy nagyon alacsony a hazai hozzáadott értéke, azaz rengeteg külföldi alkatrészre, technológiára, gépre van szükség ahhoz, hogy valamiféle versenyképes ipari termék kerüljön ki a magyar munkaerő kezei közül.

A másik, szintén ismert jelenség, hogy ezeket a termékeket a hazánkban működő multinacionális vállalatok döntően külföldön értékesítik. Ebből fakadóan a hazai gazdaság mind a magyarországi termeléshez inputokat szolgáltató külföldi vállalatoktól, mind a Magyarországon létrehozott termékeket elfogyasztó piacoktól erősen függ.

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) által összegzett módszertani újításoknak köszönhetően ezen függőségek mértékét egyre mélyebben lehet feltérképezni. Ezen mélyebb perspektívából pedig kiderül, hogy hazánk a fejlett világ leginkább külső függésben lévő gazdaságai között van, mind import-, mind exportoldalon.

Az új adatelemzési módszerekből az is kiderül, hogy Kína globális feldolgozóipari dominanciája még az eddig ismertnél is súlyosabb, és a kínai iparról való leválás egyelőre irreálisnak tűnik.

Szövevényes viszonyok

Ezen kutatások alapproblémája, hogy – mint azzal a koronavírus-járvány alatt a nyugati lakosság is szembesült – az ipari termelés egyes fázisai régen elváltak egymástól: az egyes termékeket alkotó alkatrészek, alapanyagok gyártása elkülönült, egymástól földrajzilag is távoli gyárakban folyik, gyakran az egyes munkafolyamatokra szakosodott cégek égisze alatt. Ebben a felállásban egy Toyotában vagy egy iPhone-ban tucatnyi ázsiai, észak-amerikai és európai ország beszállítóinak és dolgozóinak munkája van.

A termelés globalizációja és az értékláncok növekvő összetettsége miatt jóval nehezebbé vált kiszámítani, hogy egy adott ország mekkora értéket termel, milyen szerepet tölt be a nemzetközi gazdasági rendszerben és milyen függőségekkel bír, miután ebben a felállásban kereskedelmi adatok gyakran nem sokat mondanak egy ország hozzáadott értékéről. A „magyar” Audi (vagy a jövőben a magyar akkumulátor) értékének nagy része importált alkatrész, az export értékben kevés (ágazati szinten átlag 35 százalék) a hazai munka aránya.

Ezeket a kapcsolatokat az egyes szektorok belföldi és nemzetközi felhasználási és értékesítési kapcsolatait leíró (más néven input-output) táblázatok segítségével lehet felmérni, amelyekről korábban részletesen is írtunk Magyarország nemzetközi termelésben betöltött helyzetét vizsgálva.

Ezek a táblázatok ugyan sok mindenre választ adnak, de komoly korlátaik is vannak. Ezek közül az egyik legfontosabb, hogy nemzetközi viszonylatban kétoldalú kapcsolatokat írnak le, miközben a globális értékláncok viszonyai ennél összetettebbek, és egy-egy komolyabb fennakadás akkor is gondot okozhat, ha egy olyan távoli helyen történik, amellyel minimális közvetlen kapcsolattal bír a hazai gazdaság. Ennek a sok közül egy példája, hogy a magyar–maláj közvetlen kereskedelem hiába elhanyagolható, a koronavírus-járvány idején a malajziai csipipari termelés visszaesése mégis erősen fékezte a magyar autóipart, miután a német autógyártóknak csipeket szállító dél-koreai, tajvani és japán cégek termelésének jelentős része Malajziában folyik.

Az ilyen, közvetlenül nehezen azonosítható, de rendszerszinten fontos kapcsolatok feltárását szolgálja Richard Baldwin, Rebecca Freeman és Angelos Theodorakopoulos, a genfi, a London School of Economics és az Aston Business School kutatóinak módszertana.

Őket elsősorban az Egyesült Államok és Kína kapcsolata érdekelte, amelyet illetően arra jutottak, hogy az amerikai ipar még annál is sokkal jobban függ a kínaitól, mint eddig gondoltuk. Ennek az egyik oka, hogy Kína az Egyesült Államokba beszállító harmadik országok ipari ellátási láncaiban is kiemelt szerepet játszik. A magasabb függőség másik eleme, hogy Kína relatíve rövid idő alatt vált a legfontosabb ipari beszállítóvá mind az Egyesült Államok, mind Amerika partnerei számára, ezért a függőség valós mértéke rejtett maradt.

Ez a két jelenség erősen megkérdőjelezi a kínai import kiváltására vonatkozó amerikai elképzeléseket. Bár Amerika ma már többet importál Mexikóból, mint Kínából, Mexikó ipari termelése közben egyre jobban függ a kínai importtól. Mindez pedig globális jelenség: Kína szerepe az ázsiai és ezen keresztül az európai értékláncokban is hatalmasat nőtt az utóbbi évtizedben.

Magyarország erős függő

Az OECD Baldwinék elemzési módszereire alapozva létrehozott egy részletes adatbázist, valamint több elemzést is készített tagjainak – köztük Magyarország és egyes szomszédjai – kitettségéről, a globális értékláncok rejtett kockázatairól, valamint a kockázatok csökkentésének potenciális eszközeiről.

A kitettségek egyszerűbb átláthatósága végett négy (kétszer két) mutatót is kidolgoztak a szervezet kutatói.

Ezek közül az egyik pár a külföldi inputoktól és felvevőpiacoktól való függőséget méri, azaz azt, hogy a hazai termelés mekkora részben használ külföldi inputokat, illetve a termelés mekkora részét használják fel más országok termelői saját munkafolyamataik során.

A másik, hasonló mutatópár az egyes országok kereskedelmi függőségére összpontosít, és azt próbálja mérni, hogy egy ország milyen közvetett, közvetlen, illetve a termelési hálózatok összetett jellegéből fakadóan rejtett kitettségekkel bír importja és exportja terén.

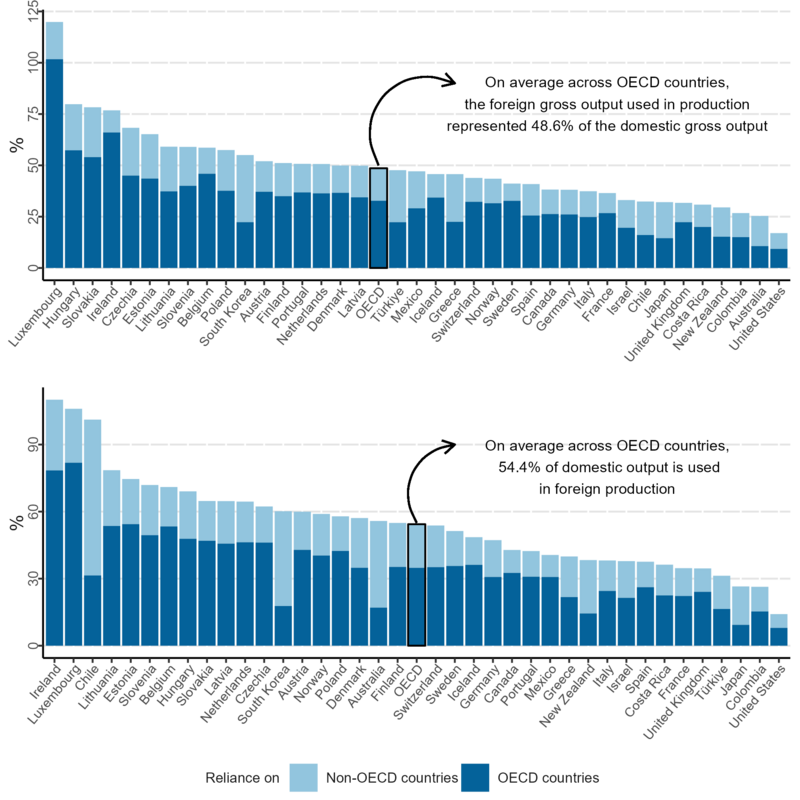

A hazai termelés külföldi inputoktól való függősége terén Magyarország mindkét megközelítés szerint a világ egyik leginkább importfüggő országa.

A külföldi inputoktól (felső grafikon) és a külföldi piacoktól (alsó grafikon) való függőség mértéke. Forrás: OECD:

Gross output flows in Global Value Chains: New indicators to evaluate countries’ reliance on foreign intermediate inputs.

Az első mutató alapján (a fenti grafikonon) Luxemburg után a második hazánk, miután a bruttó hazai kibocsátás több mint háromnegyedét teszi ki az importált külföldi inputok bruttó értéke. (Bár ez esetben a módszertan alapján az egyes kétoldalú kitettségek többszörös számítása is előfordul, azaz ez a kitettség-mérőszám nem azt jelenti, hogy a hazai hozzáadott érték mindössze 25 százalék lenne, csak azt, hogy messze a legalacsonyabb az OECD-ben Luxemburgon kívül.)

A másik mutató alapján (az alsó grafikonon) Luxemburg és Írország mögött a harmadik legmagasabb a magyar függőség az OECD-tagságon belül, a hazai termelésben felhasznált inputok mintegy harmada származott külföldről.

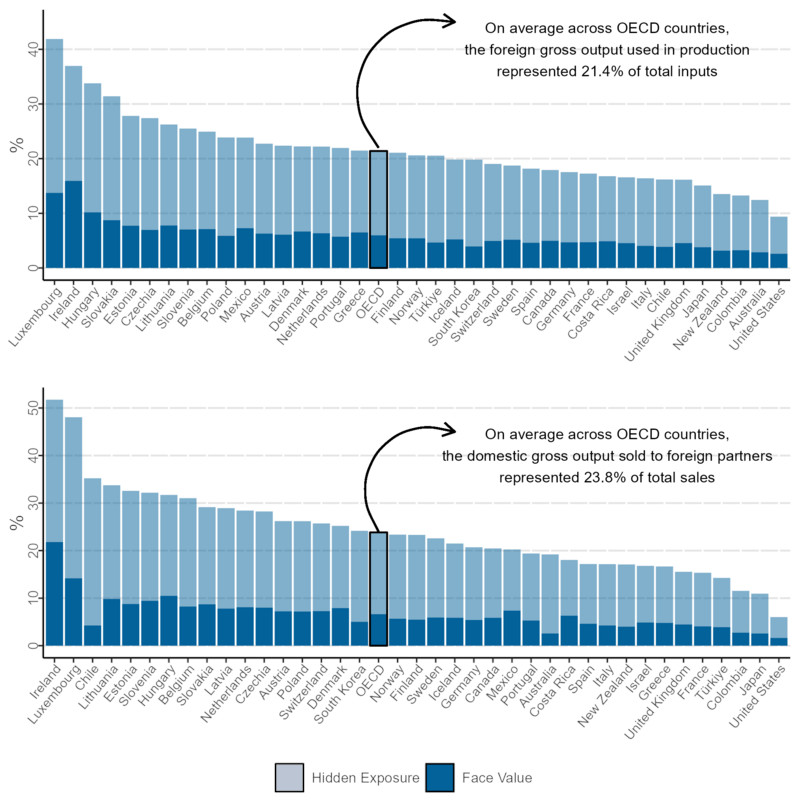

A külföldi termelés (felső grafikon) és a külföldi piacok (alsó grafikon) fennakadásával kapcsolatos kitettség mértéke. Forrás: OECD: Gross output flows in Global Value Chains: New indicators to evaluate countries’ reliance on foreign intermediate inputs.

Az első két helyezett ráadásul az Európai Unió két kakukktojása, amelyek regionális adóparadicsomként funkcionálnak, és így rengeteg nagy, jellemzően amerikai székhelyű multi európai székhelyéül szolgálnak. Emiatt az ír GDP-adatok például már az ország saját statisztikai hivatala szerint is távol állnak a valóságtól; a magas kitettség pedig jelentős részt abból fakad, hogy az Írországban elszámolt gazdasági tevékenységek jelentős része valójában nem ott folyik.

Magyarország helyzete a kiviteli oldalon is hasonló, a magyar termelés több mint harmada más országok termelésében jelenik meg inputként, és a hazai kibocsátás szintén nagyjából harmadát fizetik külföldi vevők. Ez dobogós helyre már nem elég, de hazánk e téren is az OECD-tagság élmezőnyében van, nyolcadik, illetve hetedik helyen.

Nem különleges, de kiemelkedő

Ezzel együtt a magyar importfüggés mértéke nem sokkal magasabb, mint a hasonló, külföldi beruházásokon alapuló, exportorientált növekedési pályán álló térségbeli országoké. Szlovákia és Csehország régóta szorosan követi hazánkat a globális értékláncokban való integrációt mérő mutatók terén, és újabban a balti államok esetében is erősebb kitettségek a jellemzőek.

Ez részben globális jelenség: a termelési folyamatok különválása és regionális vagy globális szétszóródása általában véve növeli az iparosodott országok külső kitettségét, ez a hatás pedig különösen erős ott, ahol a külföldi beruházásokra építő, a termelési láncokhoz csak részfolyamatokban kapcsolódó gazdasági rend működik. Németország, Japán vagy Franciaország esetében a kitettség jóval alacsonyabb, és a teljes kibocsátáshoz viszonyítva az Egyesült Államokban is elhanyagolható, miután ezek nagy, döntően szolgáltatásalapú gazdaságok. Ezzel szemben átlag feletti a kitettség az OECD legtöbb posztszocialista országában, illetve a nagyobb kereskedőállamokban, mint Belgium vagy Hollandia.

Ezt akár a magyar kormány által hangoztatott „konnektivitási” stratégia sikereként is értékelhetnénk, hiszen végső soron a nagy kitettség másik olvasata, hogy a magyar gazdaság ezernyi szálon kötődik a globális gazdasági hálózatokhoz.

Ugyanakkor az OECD elemzéseinek üzenete, hogy egy globális sokk – például az ellátási láncokat elfojtó koronavírus-járvány vagy az energiaellátást és árakat ideiglenesen felforgató ukrajnai háború – hatványozottan erősebb hatást gyakorolhat egy magasabb kitettségű országra nézve. Azaz válság esetén így is számottevő különbség lehet Magyarország 30 százalék körüli függősége, valamint más térségbeli országok 25 százalék körüli értéke között. A másik, régen ismert probléma, hogy a függőség iránya nem mindegy: más, amikor a világ függ a pótolhatatlan, csúcstechnológiás tajvani vagy dél-koreai elektronikai alkatrészektől, meg amikor az olcsó munkaerő és az állami támogatás vonzza be az alacsony hozzáadott értékű külföldi gyárakat.

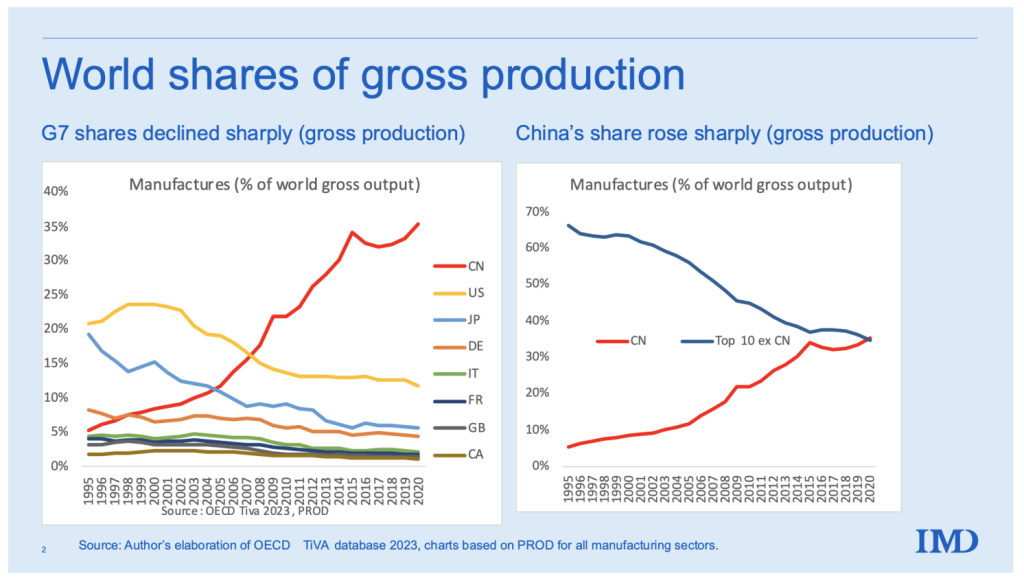

Kína részesedése a globális feldolgozóipar bruttó kibocsátásából. Forrás: Richard Baldwin: China is the world’s sole manufacturing superpower: A line sketch of the rise. VoxEU, 2024. január 17.

A magyar külgazdaságpolitika jelszavainak fényében az is érdekes adalék, hogy Magyarország kínai inputfüggősége az ezredforduló óta meredeken emelkedik. Ahogy korábban többször részletesen is írtunk róla, ehhez valójában vajmi kevés köze van a keleti nyitás nevű elképzelésnek, és annál több a globális értékláncok alakulásának: a teljes régiós, illetve az amerikai és a globális adatokból is visszaköszön, hogy a kínai feldolgozóipari beszállítók piaci részesedése, és így a kínai inputok aránya – már jóval az elektromos autózás elterjedése és az akkumulátorgyártás felfutása előtt – hatalmas növekedést mutat a külföldi termelésben.

Ma az állami támogatásokkal felpumpált kínai feldolgozóipari adja a globális ipari termelés bruttó 35 százalékát, illetve az ipari hozzáadott érték 29 százalékát. Ez magasabb érték, mint a Kínát követő tíz gazdaság együttvéve.

Ehhez hasonló ipari dominancia legutóbb a második világháborút követően volt jellemző, amikor az Egyesült Államok Európa önmegsemmisítését követően egy ideig a világ egyetlen ipari szuperhatalma volt. Ennek fényében nem meglepő, hogy a kínai ipari export egyre több politikai akadállyal szembesül a fejlett világban.

Ugyanakkor a kínai függőség mértékét sem érdemes túldimenzionálni: Magyarország esetében ez két szektorra, az autóiparra és az elektronikára korlátozódik, és ott is messze elmarad az európai értéktől. Ezzel szemben a hozzáadott érték jóval nagyobb szeletét adó szolgáltatási szektorban hazánk a továbbra is domináns nyugati hálózatokon keresztül kapcsolódik a világgazdasághoz.

Közélet

A NER legpazarlóbb lopása lehet a jegybanki alapítványok botránya

Voltak már hasonló nagyságú korrupciógyanús ügyek, de olyan valószínűleg még nem, ahol ennyire hatékonytalanul forgatták át magánkezekbe a közvagyont.

Rejtélyes közvetítőnek is csurran-cseppen az ezermilliárdos orosz-magyar olajbizniszből

A magyarországi orosz olajimport számottevő része egy olyan közvetítő cégen keresztül érkezett, amely rendre Mol-közeli ügyletekben tűnt fel.

Elindult az árrésstop veszteségének szétterítése a boltok alatti szinten

A magyar élelmiszeriparnak kellene állnia a veszteség egy részét, miközben hatékonysága gyenge, hazai értékesítése pedig a 2021-es szint alatt van.

Fontos

Mélyütés a magyar gazdaságnak Trump 25 százalékos vámemelése

Ha a termékek teljes értékláncát végigkövetjük, hazánknak az USA-val szemben a legnagyobb a kereskedelmi többlete, főleg az autóiparnak köszönhetően.

A tűzszüneti területek mutatják legjobban, hol értek el sikereket az ukránok

Ahol az oroszoknak is van veszítenivalójuk, ott legalább nem esélytelen, hogy szüneteljenek a támadások. Más kérdés, hogy ez kinek kedvez jobban.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.