Bár a magyar kormány a keleti nyitás nevű stratégia keretében hosszú ideje hirdeti a kelet-ázsiai, azon belül különösen a kínai gazdasági kapcsolatok szorosabbra fűzését, a „világgazdaság keleti szeleiből” való magyar haszonszerzés elősegítését, makroszinten ennek nem sok hozadéka látszik: a hazai kereskedelmi és befektetési adatok alapján Kína relatív magyarországi gazdasági lábnyoma gyakorlatilag semennyit sem nőtt 2010 óta.

Ennek ellenére néhány közelmúltbeli tanulmány alapján egyes feldolgozóipari szektorokban Kína mégis a magyar gazdaság fontos partnerévé vált, és a magyar gazdaság Kínával szembeni kitettsége jelentősen nőtt. Ez ugyanakkor teljesen más csatornákon következett be, mint amit a kormányzati retorika hangoztatni szokott.

A keleti nyitás politikája helyett Kína elektronikai beszállítói láncokban betöltött szerepe hozta a változást: ahogy a kínai gyártók egyre integránsabb részei lettek a nemzetközi értékláncoknak, és egyre magasabb hozzáadott értékű termékekre kezdtek szakosodni, úgy a Magyarországon termelő külföldi vállalatok is egyre több kínai alkatrészt kezdtek el felhasználni.

Emiatt az utóbbi években nagyot nőtt a kínai hozzáadott érték a magyar gyártósorokon is, olyannyira, hogy az elektronikában már a német függésnél is erősebb a kínai kitettség.

A termelési láncok keleti nyitása

A kapcsolat erősödése az egyszerű, kétoldalú kereskedelmi statisztikákból nem derül ki egyértelműen, ám a kínai termékek, illetve a kínai hozzáadott érték nem is mindig közvetlenül érkezik Magyarországra.

Mint arról korábbi cikkünkben részletesen is írtunk, manapság az ipari gyártási folyamatok jellemzően elváltak egymástól, és a különböző részfolyamatokat, az alkatrészek gyártását és összeszerelését gyakran más országokban, sőt akár más kontinenseken termelő beszállítók végzik. Emiatt a világkereskedelem egyre jelentősebb része bonyolódik úgynevezett köztes termékekben, azaz alkatrészekben, résztermékekben. E tekintetben az elektronikai szektor mindig is élen járt: mivel relatíve nagy értékű, tudás- és tőkeintenzív, de kicsi és olcsón utaztatható termékekről van szó, a szakosodás itt különösen erős.

Az egyes elektronikai alkatrészek és alapanyagok gyártására az utóbbi bő három évtizedben kismillió ázsiai, köztük kínai vállalkozás állt rá, amelyek manapság a világpiac jelentős és növekvő szeletét uralják. Erről korábban, a félvezetőgyártás átalakulása kapcsán részletesen is írtunk: míg az 1990-es évek elején még japán, európai és amerikai cégek dominálták a piacot, addig mára a kelet- és délkelet-ázsiai beszállítók uralják a szektor közel háromnegyedét.

Bár eddig leginkább a tajvani és dél-koreai cégek taroltak, az utóbbi években Kína is feljövőben van, amit jeleznek a kínai elektronikai export hozzáadott értékét, illetve a nemzetközi értékláncokban betöltött kínai szerep változását leíró adatok. Ezekből látszik, hogy Kína az elektronikában, de a gépgyártásban és az autóiparban is folyamatosan mászik feljebb a nemzetközi termelési láncok hierarchiájában, és markánsan növeli az exporton belüli hazai hozzáadott értéket. (A pozíció a grafikonon azt írja le, hogy a kínai termelés külföldi beszállítóktól való függése hogyan aránylik a külföldi megrendelők exportjának kínai függőségéhez. A negatív érték rosszabb, a pozitív érték relatíve előnyösebb pozíciót jelent a nemzetközi értékláncokban.)

Elektronikai importfüggőség

Ezen folyamatok a magyar termelésben is éreztetik hatásukat, amit újabb kutatások az egyes ágazatok közti felhasználási és értékesítési kapcsolatokat leíró (más néven input-output) táblázatok elemzésével tártak fel. (Ezekről előző cikkünkben a magyar ipar kitettségei kapcsán írtunk részletesen.)

Braun Erik tavalyi tanulmányában azt vizsgálta, hogy az egyes magyarországi ipari szektorok termelése mennyiben függ más országok szektoraiból származó inputoktól, azaz a magyar ipar mennyire van rászorulva a külföldi beszállítókra. A hálózatelemzéssel végzett kutatás szerint 2014-ben a kínai elektronikai beszállítók a hazai elektronikai ágazat teljes felhasználásának 11,7 százalékáért feleltek. A leginkább külső beszállítóktól függő húsz szektor között volt a gépek, berendezések és eszközök üzembe helyezésével és javításával foglalkozó iparág, ahol az azonos kínai ágazat volt a legfontosabb partner, bár a függés mértéke jóval alacsonyabb, 4 százalék alatti volt.

Braun elemzése nemcsak azt nézte meg, hogy melyik külföldi szektorokkal szemben a legnagyobb az egyes magyar ágazatok kitettsége, hanem egész nemzetgazdaságokra lebontva is megvizsgálta a hazai ipari szektorok függőségeit. Eszerint a magyar elektromos és optikai berendezések gyártása 28 százalékos kínai importfüggőséggel bír, ami vetekszik a magyar autóipar német függőségének mértékével (utóbbi 30,7 százalékos volt). A gépek, berendezések és eszközök üzembe helyezése és javítása terén szintén erős, valamivel 10 százalék feletti volt a magyar gazdaság kínai kitettsége. (Az első és a második szám közti eltérés oka, hogy a magyar elektronikai szektor nemcsak a kínai elektronikai szektor javait használja fel, hanem más kínai szektorok termelését is, például a kínai ásványianyag-bányászattal vagy a gépiparral is fontos kapcsolatban áll.)

A beszállítói oldal mellett megjelenik a kínai függés az értékesítési oldalon is, bár csak egy szektorban. A leginkább a kínai kereslettől függő magyar szektor az egyéb (azaz nem közúti) járműveket gyártó iparág, itt a magyar kibocsátás valamivel több mint 15 százalékát használják fel kínai megrendelők.

Világszinten is súlyos

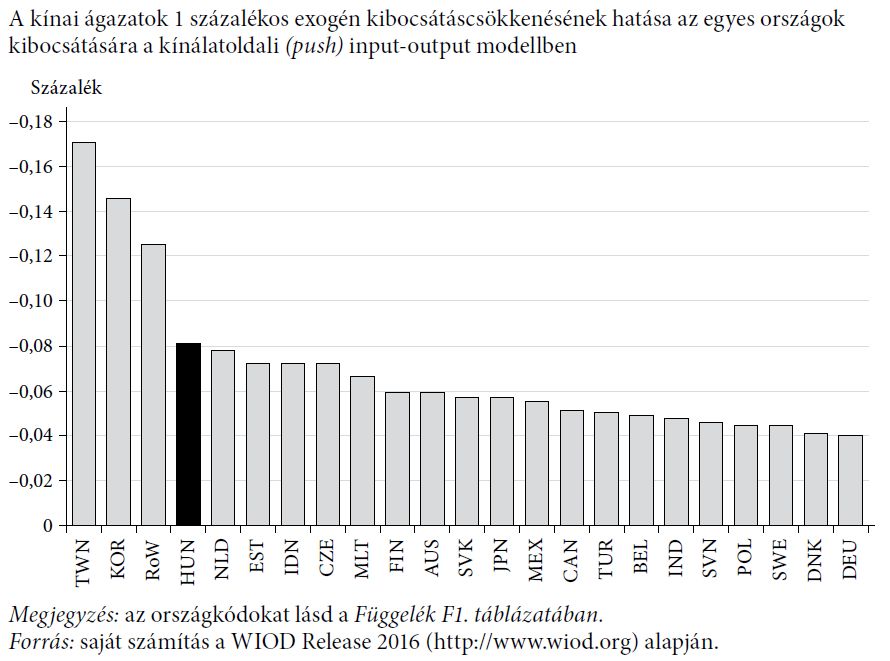

Koppány Krisztián szintén tavalyi tanulmánya a koronavírus-járvány fényében vizsgálta Magyarország kínai kitettségét, egész pontosan azt, hogy Kína kibocsátásának egy százalékos csökkenése milyen csökkenést idéz elő a magyar kibocsátásban a különböző szektorokban. Ezen elemzés szerint

Magyarország a Kínának, pontosabban a kínai gazdasági változásoknak, termelési sokkoknak legjobban kitett gazdaságok között van.

Az ok az elektronikai és optikai gépek termelésének fent említett erős kínai függősége. A magyar elektronikai gyártás beszállítói között Koppány számítása szerint 16 százalékos Kína aránya.*Braun és Koppány azonos adatbázisból dolgozott, de más módszertannal, ebből fakadnak a konkrét számok közti eltérések. Ez a legmagasabb azon országok közül, ahol hozzáférhetők adatok erről: egyedül Csehország közelíti meg a magyar értéket, a harmadik helyen álló Mexikó esetében már számottevően alacsonyabb, 11 százalékos az arány. A teljes magyar elektronikai ipar kínai kitettségét ez a tanulmány is 30 százalék környékére tette.

A grafikon forrása Koppány Krisztián: A kínai koronavírus és a magyar gazdaság kitettsége, Közgazdasági Szemle LXVII. évf. 433-455. o., 2. ábra.

Braun és Koppány tanulmányai a World Input-Output Database nevű adatbázisból dolgoznak, amely 2014-ig bezárólag tartalmaz adatokat 43 gazdaság ágazati kapcsolatairól.*Ennek oka, hogy a WIOD az adatminőség tekintetében leginkább megbízhatóbb adatbázis. Ez egyrészt azért érdekes, mert ebben az adatbázisban a relatív függőségi adatok nem állnak rendelkezésre egy sor, feltételezhetően Magyarországnál jobban Kína-függő ázsiai gazdaság esetében, ezért a magyar függőség vélhetően ennél hátrébb lenne a teljes világranglistán (bár az európai első helyen ez nem változtat). Ezt jelzi, hogy Koppány számításaiban az adatbázisban részletesen nem szereplő országok összege (a világ maradéka, azaz Rest of the world) Kína-függőség terén a harmadik helyen áll, Magyarország előtt és Dél-Korea mögött.

A másik kitétel, hogy 2014 óta elvben sok minden változhatott. Ugyanakkor a fentiekhez hasonló eredmények jönnek ki az Ázsiai Fejlesztési Bank 2019-ig érő adatbázisából. A magyar szektoriális függőségek (valamivel fapadosabb módszerekkel számított) mutatói alapján az elektronikai szektorban megmaradt a kínai beszállítóktól való függés, és más ázsiai gazdaságok is fontos partnerekké váltak. Kína feltűnik még a legfontosabb gépipari beszállítók között is, de máshol nem kerül elő.

| Magyar autóipar | Magyar elektronika | ||||||

| Beszállítók | Értékesítés | Beszállítók | Értékesítés | ||||

| Német autóipar | 0,14 | Német autóipar | 0,22 | Kínai elektronika | 0,25 | Német elektronika | 0,05 |

| Német gépipar | 0,1 | Szlovák autóipar | 0,04 | Német elektronika | 0,13 | Német gépipar | 0,03 |

| Német fémipar | 0,06 | Német gépipar | 0,03 | Koreai elektronika | 0,06 | Német autóipar | 0,03 |

| Kínai elektronika | 0,05 | Spanyol autóipar | 0,03 | Kínai ásványi anyagok | 0,06 | Szingapúri elektronika | 0,03 |

| Német ingatlansz. | 0,05 | Kínai autóipar | 0,02 | Világ elektronika | 0,04 | Német építőipar | 0,03 |

| Német elektronika | 0,04 | Cseh autóipar | 0,02 | Német ásványi a. | 0,03 | Kínai elektronika | 0,02 |

| Magyar ingatlansz. | 0,03 | Amerikai autóipar | 0,02 | Tajvani elektronika | 0,03 | Világ egyéb feldolgozóipar | 0,01 |

| Cseh autóipar | 0,03 | Világ autóipar | 0,02 | Német ingatlansz. | 0,03 | Világ építőipar | 0,01 |

Általánosságban persze a kínai függés nem hasonlítható a némethez: előbbi egyetlen szektorban koncentrálódik, míg a német gazdasággal szembeni kitettség a teljes magyar ipart átfűzi. A kétoldalú kereskedelmi adatokhoz képest azonban így is jóval fontosabb kínai kapcsolatok tárulnak fel az ágazati elemzésekből.

Nem a politika mozgatja a szálakat

A magyar elektronikai gyártás kínai függőségének növekedése tehát egyrészt a kínai elektronikai szektor globális térnyerésének lenyomata; másrészt pedig annak következménye, hogy Magyarország egy kicsi, de a nemzetközi értékláncokba mélyen integrálódott és azoknak kitett gazdaság.

Ahogy a nemzetközi értékláncok egyre több szektorban egyre mélyebben épülnek a kínai termelésre és a kínai hozzáadott értékre, a kínai függés nő, és a kínai termelésben bekövetkező sokkok hatása is felértékelődik egy ilyen gazdaság számára.

Ennek azonban nem sok köze van a politikához. Mint Losonczi Miklós és Vakhal Péter egy magyar–kínai kapcsolatokról szóló, egyébként a Külgazdasági- és Külügyminisztérium által kiadott kötetben megjelent tanulmányában írja, 2010-től a „bilaterális kapcsolatok mindinkább önfenntartóvá váltak,” a forgalom „hajtóerejét a gépek és szállítóberendezések alkotják”, ezek kereskedelme pedig „jórészt transznacionális nagyvállalatokhoz kapcsolódik”.

Ezen multik „üzleti stratégiái, döntéseikkel egyetemben, csak korlátozott mértékben befolyásolhatók közvetlen vagy közvetett állami intézkedésekkel”, emiatt a kétoldalú gazdasági kapcsolatok „jövőbeli fejlődését elsődlegesen gazdasági és nem politikai tényezők alakítják, következésképpen az nem függ politikai döntésektől, bár a politikai támogatás pozitív hatással lehet rá”, áll a tanulmányban.

Braun Erik fent linkelt cikke nem foglalkozott a kérdés politikai vonzataival, de a kitettség gazdasági szerkezetét illetően azt írta, a kínai importtól való függőséget az is befolyásolja, hogy a kínai ágazat milyen beszállítói hálózattal rendelkezik, továbbá a kínaiak partnereinek milyen beszállítói szerkezete van, és így tovább.

Adat

Hiába nőnek meglepően a fizetések, nem merjük elkölteni

A jelenlegi helyzet jó példát mutat arra, hogy aligha csak a jövedelmek alakulásán múlik, mennyire visszafogott a háztartások fogyasztása.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.