Tíz évre az adófizetők nyakába rakták a NER-nagyvállalatok kockázatát – ezzel a címmel írtunk cikket jó három évvel ezelőtt a Magyar Nemzeti Bank által indított növekedési kötvényprogramról, és mára az akkor kockázatként jelzett negatív forgatókönyv sajnos megvalósult. A program havi szinten tízmilliárdos nagyságrendű veszteséget okoz a jegybanknak, és ezt végső soron valószínűleg az adófizetőknek kell majd állniuk.

A Magyar Nemzeti Bank (MNB) 2019-ben 300 milliárd forintos kerettel indította el a növekedési kötvényprogramját (NKP), de végül ötször több, 1550 milliárd forint lett belőle. Ez nem kevés pénz, az egyéves hazai GDP három százaléka. A feltételeket igen tágra szabták, tulajdonképpen csak a nem túl erős, B+ hitelminősítést kellett megszerezni a vállalatoknak egy hitelminősítőtől.

Az MNB vásárlásainak arányát 70 százalékban*Az MNB a cégek kötvényeinek legfeljebb felét azonnal, további maximum 20 százalékát pedig rögtön a másodpiacról vásárolta meg. és egy kibocsátó esetében 20 milliárd forintban maximálták, tehát a piacról a kibocsátás 30 százalékát kellett hozni. Viszont legalább egymilliárd forintnyi kötvényt kellett kibocsájtani, ami alapvetően a nagyvállalatokra szűkítette a kibocsátói kört.

Ebben a cikkben arról lesz szó, hogy

- milyen szerepet kaptak a NER-es cégek a kötvényprogramban;

- a piacilag indokolhatónál sokkal kisebb kamatot fizetnek a cégek a gigantikus tőkeinjekcióért;

- a megugró infláció miatt az MNB nagyon rosszul jár azzal, hogy tíz évre fix, nagyon alacsony kamaton adott kölcsön pénzt.

Az NKP kiemelkedően jó feltételeket biztosított: semmilyen hozamelvárása nem volt az MNB-nek, fix, változó vagy zéró kuponos kötvényt is vehettek. A hozamok nagyon alacsonyak lettek, és ez az adófizetőknek kiemelkedően sok pénzébe kerül.

Az MNB kibocsátáskor, az elsődleges piacon 1228 milliárdért vásárolt, majd a másodlagos piacon is 322 milliárdért. A legtöbbet 2020 decemberében vásárolt, 666 milliárd forint értékben. A pénzeszsák végül 2022 májusra ürült ki gyakorlatilag teljesen.

Az NKP nem kifejezetten az MNB innovációja, ahogy arra a nemzeti banknál felhívták figyelmünket, ennek célja, valamint feltételrendszere és működése nagyban támaszkodott az Európai Központi Bank (EKB) vállalatikötvény-vásárlási programjára (CSPP). Az eurózóna likviditását segítő program számos eleme nagyon hasonló, például a 70 százalékos maximális finanszírozás, de az EKB akár 31 éves lejáratú kötvényt is vásárolt. Az MNB szerint további előnyök is köthetők a programhoz*Az NKP-résztvevők vállalatméret szerint is diverzifikált képet mutatnak, megtalálhatók közöttük európai nagy tőzsdén jegyzett vállalatok, illetve kisebb mérlegfőösszegű társaságok is. A portfólió és kibocsátók teljesítése megfelelő volatilis gazdasági környezetben is.

A vállalatok forrásbevonásának több pillérre helyezése számos előnyt hordoz magában. Egy fejlett vállalati kötvénypiac versenyt támaszthat a bankhitelekkel szemben, aminek eredményeképp a vállalatok forrásköltsége mérséklődhet. A kötvénypiac hozzájárul a monetáris politikai transzmisszió hatékonyságának javulásához, valamint a vállalatok forrásellátottságát biztosító piacok közötti egészséges verseny a jegybanki kamatdöntések hatékonyabb érvényesülését biztosíthatja. A program fennállása során eredményesen teljesített a Monetáris Tanács által meghatározott célok terén, illetve azon felül is számos közvetett módon járult hozzá a magyarországi vállalatok versenyképességének növekedéséhez.

(a csillagra kattintva olvashatók a részletek).

Az MNB programja ugyanakkor jóval később kezdődött, mint az EKB-é, így részben akkor fűtötte vele a növekedést, amikor a magyar gazdaság számára rég nem látott kedvező világgazdasági és makrokörnyezet volt – a „magas nyomású gazdaság” koncepciójának keretében, amelyet a magas infláció miatt mostanra nyugdíjazott a jegybank.

NER-es rekorderek, külföldi leányok

Nemcsak az időzítés, a pénz kihelyezésnek részletei sem tűnnek ideálisnak. Összegyűjtöttük a programban résztvevő cégeket, amelyeket három kategóriába soroltuk:

- NER: olyan cégek, amelyek közel állnak a kormányhoz, vagy tulajdonosaikon keresztül (például Mészáros Lőrinc), vagy a közpénzes megbízások, illetve állami segítség kiemelkedően magas arányából levezethetően (például Szíjj László vállalatai), továbbá a jelentős állami tulajdonban, illetve kormányzati felügyelet alatt álló cégek.

- Külföldi: külföldi többségi tulajdon.

- Magyar: a NER-es kategóriába nem tartozó hazai tulajdonú vállalatok.

Első helyen az egyik legismertebb NER-vállalat van: a részben állami megrendelésekből, valamint a német cégnek juttatott magyar állami hadiipari megrendelések után a Rheinmetall tőkeemelésének köszönhetően növekvő 4iG Nyrt. Összesen 84 milliárd forinttal finanszírozta Jászai Gellért telekommunikációs csoportját az MNB. (A kibocsátás teljes összege ennél nagyobb.)

A grafikonon a NER-hez szorosan kötő cégeket jeleztük csak ilyennek, több olyan vállalat van még, amely bár lazábban, de kötődik a hatalomhoz.

A kormányközeli cégek 440 milliárd forintra tettek szert az MNB kötvényprogramjából, ami a teljes keret 28 százaléka.

Szintén érdekes, hogy a magyar adófizetők támogatásával kedvezményes finanszírozáshoz jutott 187 milliárd forint értékben, a keret 12 százalékával több külföldi vállalat is. A világ legnagyobb elektronikai gyártója, a Flex 50 milliárd, a Deutsche Telekom-leányvállalat Magyar Telekom 35 milliárd, a Mercedes kecskeméti gyártó vállalata 19,2 milliárd forint tőkéhez jutott az MNB-től. Ezek a cégek állami segítség nélkül is tudják magukat finanszírozni, nehezen érthető, hogy az ő támogatásukra mi szükség volt. Ennek a jelentős forrásnak szinte biztosan lehetett volna jobb hasznosulást találni a hazai gazdaságban.

A források 60 százaléka az, ami hazai tulajdonú, nem közvetlenül a hatalomhoz köthető cégekhez jutott el. Kiemelt szerep jut ebben a körben az ingatlancégeknek.

Összességében az NKP 2777 milliárd forint tőkét mozgatott meg a 89 kibocsátó felé. A pénz harmada került szorosan NER-es cégekhez, a 4iG egyedül a források 13 százalékát vonta be, összesen 386 milliárd forintot. A második helyre a Futureal-csoport jött be 121 milliárd forinttal, Futó Péter cége a hazai vállalatokat erősíti. A harmadik helyre a svájci multi, a Nestlé fért be 115 milliárddal, őket a Mol követte 101 milliárd forinttal. Ezekről szintén elmondható, hogy könnyen tudtak volna piaci alapon is forrásokhoz jutni, kötvényt kibocsátani, igaz, talán drágábban.

Ami még érdekes, hogy nem csak hagyományos vállalatok részesültek a jegybanki pénzesőből, hanem – teljesen kihasználva a 70 százalékos jegybanki arányt – az OTP Munkavállalók Különleges Munkavállalói Résztulajdonosi Programja Szervezet 200 milliárd, valamint a MOL Nyrt. Különleges Munkavállalói Résztulajdonosi Program Szervezet 160 milliárd forintos kibocsátással. Magyarán az MNB az ország két legnagyobb, hazai irányítású cégét abban segítette, hogy a részvények egy részét a munkavállalói szervezetek szerezzék meg. Ennek gazdaságfejlesztési hatása legalábbis megkérdőjelezhető.

Arányaiban a 4iG tűnik ki a leginkább, ők alig 22 százalékban támaszkodtak a jegybanki pénzekre. Az ő teljesítményük döntő abban, hogy „csak” 55 százalékban a jegybank finanszírozta a kötvényeket. Nélkülük csak 40 százalék lett volna a piaci részvételi arány. Minden második vállalat kihasználta a jegybanki maximumot*A maximum 70 helyett 69 százalékos MNB-aránnyal számolva ez 54 százalékot jelent a vállalatokra vetítve.,

csupán nyolc vállalat, a kötvényvásárlások negyede jutott el olyan cégekhez, ahol a piaci jegyzés került túlsúlyba.

Az MNB-nél kérdésünkre elmondták, hogy „az NKP mint monetáris politikai program kötelezően ágazat- és szektorsemleges, vagyis a programban részt vehetett minden olyan kibocsátó, amelynek kötvénye megfelel az NKP terméktájékoztatójának. Az NKP kibocsátói a gazdaság széles spektrumát fedték le, a kamatozás módjának meghatározása tekintetében a program rugalmasságot biztosított a kibocsátó vállalatoknak. A vállalatok*az NKP terméktájékoztatójának megfelelően eltérő futamidejű kötvényeket bocsáthattak ki.”

A cégeknek nagyon megéri

A jegyzések 75 százalékát a 10 éves kötvények tették ki, és ezekre könnyen lehet összehasonlítható értékpapírokat találni. A kötvények további 22 százaléka 7-9 éves lejáratú. Az alábbi ábrán látható, hogy a 10 éves vállalati kötvények 2020 kivételével kevesebbet hozamot adtak, mint az állampapírhozam.

Ez logikátlan, hiszen a kockázatmentesnek tekintett állampapírhoz képest többet kellene fizetnie egy vállalati kötvénynek. Ha egy vállalat nem tud nagyobb profitot termelni a befektetőinek, mint az állampapírpiaci hozam, akkor nincs értelme közgazdaságilag a vállalat működésének.

Az NKP keretében a piacinál sokkal alacsonyabb kamatot kell a vállalatoknak fizetni, amivel ők jól, az adófizetők nagyon rosszul járnak.

Fejlett piacgazdaságokban a fent leírt helyzet nehezen elképzelhető. Az Egyesült Államokban a Moody’s Baa besorolású, 10 éves kibocsátású vállalati kötvények és az amerikai 10 éves államkötvény közötti különbséget lehet követni – ez 1986 óta sosem volt negatív, tehát mindig a vállalatoknak kellett több hozamot fizetni, mint az államnak. Az átlagos különbség pedig 2,3 százalék volt.

Nyugodtan élhetünk azzal a feltételezéssel, hogy normális esetben itthon is kellett volna lennie akkora különbségnek az állampapír és a vállalati kötvények hozama között, mint a világ legnagyobb és leglikvidebb pénzpiacán. Ha azonos időszakot veszünk, a 2018 és 2022 közötti éveket, akkor se sokkal kisebb, 2,26 százalék volt a különbség.

Ha minden egyes kibocsátási évre az állampapírpiaci referenciahozamra rászámoljuk az amerikai kötvényfelárat, akkor azt kapjuk, hogy évente 41 milliárd forinttal több kamatot kellene fizetniük a cégeknek. Mindez az átlagosan 9,6 éves futamidővel számolva, a program jegybankra jutó 1550 milliárdos kötvényállományának piacitól elmaradó hozamszintje miatt azt jelenti, hogy

a vállalatok 400 milliárd forint állami támogatást kapnak.

Az állampapírokkal történő összevetés azért is adja magát, mert a jegybank 2020 májusában elindított egy programot ezek felvásárlására, ezt követően 3494 milliárd forint értékben vásárolt magyar állampapírokat a másodpiacon. Bár a két program céljai részben eltértek, elméletileg, ha a vállalati helyett is államkötvényeket vásárolt volna az MNB, akkor tovább csökkent volna a magyar állam finanszírozási költsége.

Erről az oldalról közelítve, minden egyes évben megszámolva az MNB által vásárolt kötvények értékét, az abban az évben a 10 éves állampapírra fizetett hozamot, a kötvények átlagos futamidejét adódik, hogy a teljes futamidő alatt az állam számára a növekedési kötvényprogram többletköltsége 610 milliárd forint.

A költségek elszállása pedig a magas infláció miatt garantált – a legtöbb kibocsátó ugyanis tíz évre fix kamatot fizet. Az MNB-nél úgy látják, hogy „a fix kamatozású kötvények növekvő aránya a hazai vállalati szektor adósságszolgálatának kiszámíthatóságát javítja”. Ez igaz is, csak nagyon magas áron. Ami reménységre adhat okot az adófizetőknek, hogy az amortizálódó kötvények esetében a tőketörlesztés már a futamidő alatt megkezdődik, így egyre kisebb az éves kamatveszteség.

Ugyan a kibocsátáskor az akkori 10 éves állampapírhoz lehet mérni a hozamokat, az elszálló infláció és állampapírpiaci hozamok miatt érdemes lehet úgy is megmérni a program költségeit, hogy mibe került a kamatok és az infláció különbsége. A tény infláció mellett ehhez az MNB 2022. júniusi inflációs jelentésének átlagos előrejelzését vettük alapul, 2025 után pedig 3 százalékos inflációt. Ehhez adtuk hozzá az említett amerikai hozamkülönbséget. Így számolva 400 milliárd forintos különbséget kapunk.

Adófizetői veszteség

A fentiek részben elméleti jellegű számítások*Piaci kamatozás mellett a kibocsátások egy része valószínűleg nem valósult volna meg., van azonban olyan csatorna, amelyen keresztül tényleges veszteséget okoz az adófizetőknek az NKP a mostani kamatkörnyzetben. A vállalati kötvények vásárlásával a jegybanknak nem volt célja a pénzmennyiség növelése, ami első lépésben megtörtént: a frissen kibocsátott kötvények lejegyzésével addig nem létező pénz jött létre. Ezt az MNB úgy semlegesíti, hogy „az NKP keretében végrehajtott jegybanki vásárlásokból adódó bankrendszeri többlet-pénzmennyiséget az MNB az alapkamaton kamatozó preferenciális betéti eszközzel sterilizálja”.

Az idézet az NKP elindításakor kiadott tájékoztatóban szerepelt, közben annyi változott, hogy 2022. április 1-én megszűnt a preferenciális betét, szerepét az egynapos betét látja el. A lényeg mindenesetre az, hogy amennyivel több pénz kerül a magyar pénzügyi rendszerbe a kötvényvásárlások miatt, annyit le is köt a jegybank a kötvényprogramban részt vevő bankok pénzéből.

Ebből már sejthető, hogy mi a probléma: a jegybank sokkal kisebb kamatot kap a megvásárolt vállalati kötvények után, mint amennyit fizet az előbb leírt konstrukcióban. Vagyis érdemes a kötvények hozamát és a jegybanki kamatok különbségét vizsgálni. Ezt nem könnyű kiszámolni, egyebek mellett azért, mert a fennállása alatt a preferenciális betét feltételei több alkalommal is megváltoztak. A jegybanki alapkamat jó ideje szintén nem irányadó, ezért az egyhetes, majd egynapos futamidejű fedezett hitel kamatlábával számoltunk – az egynapossal 2022. október 14-e után, mivel az egyhetest ezt követően felfüggesztették. Ezek miatt az alábbiakra nem pontos számításként érdemes tekinteni, inkább a veszteségek nagyságrendjét és tendenciáját érzékeltetik.

Az irányadó heti, majd napi jegybanki betéti kamatot figyelembe véve az elmúlt három évben már 100 milliárd forint felett járhat a jegybank vesztesége az NKP kötvényein az alacsony kamatuk miatt.

Mivel az elszállt infláció miatt a jegybank csak óvatosan csökkentheti az irányadó kamatot – az eheti, első idei kamatdöntő ülésen nem is nyúlt hozzá – a következő hónapokban ez a veszteség még biztosan halmozódik. Ez azért rossz hír, mert a jegybank egyre nagyobb veszteséget termel: 2021-ben 57 milliárd forint volt a mínusz, tavaly pedig már az első félévben meghaladta a 200 milliárd forintot. Az utóbbi legfontosabb oka, hogy a forintos kamat- és kamatjellegű eredmény közel -255 milliárd forint volt; az NKP vesztesége is ide könyvelődik.

A mostani folyamatok alapján csak az NKP kötvényállományon évi százmilliárdos nagyságrendű veszteséget szenvedhet el az egyébként is veszteséges MNB. Hogy ezt – valamint a fenti számítások 400-600 milliárdját – el tudjuk helyezni: a Pedagógusok Szakszervezetének tavaly nyári becslése szerint 300 milliárd forintba került volna egy azonnali, 45 százalékos tanári béremelés. Erről a kormány tagjai többször elmondták, hogy jelenleg meghaladja a magyar gazdaság teljesítőképességét. Ha egyszer megérkeznek, az uniós helyreállítási alap forrásai biztosíthatják a tanárok ütemes bérfelzárkóztatását, egy évre vetítve ez nagyjából 250 milliárd forint. Vagyis

az NKP körvonalazható vesztesége hasonló nagyságrendű, mint a tanári bérfelzárkóztatás költsége.

Ez persze nem jelenti azt, hogy ha nincs NKP, akkor megvalósulhatna a gyors tanári béremelés. A jelenleg tényszerűen ismert, 2022 első félévéig terjedő veszteségeket még képes volt felszívni az MNB tőketartaléka, illetve fontos kiemelni, hogy a jegybank működési sikerességét nem a veszteség vagy a nyereség határozza meg, hanem az, hogy képes-e biztosítani elsődleges feladatát, az árstabilitást, ami 2-4 százalék közötti inflációt jelentene (tavaly 14,5 százalék volt). Ám ha az MNB tartósan veszteséges, akkor azt a költségvetésnek, azaz az adófizetőknek kell állniuk. A jegybanktörvény tavaly év végi módosítása nyomán ezt elég öt éven belül megtenni, ám a lényegen ez nem változtat.

Emellett a programnak elvileg hasznai is vannak, amelyek egyelőre nehezen számszerűsíthetők, de annak már látszódnia kell, hogy sikerült-e életet lehelni a magyar vállalati kötvénypiacba. Az alábbiakban még erről, valamint a program kockázatairól lesz szó.

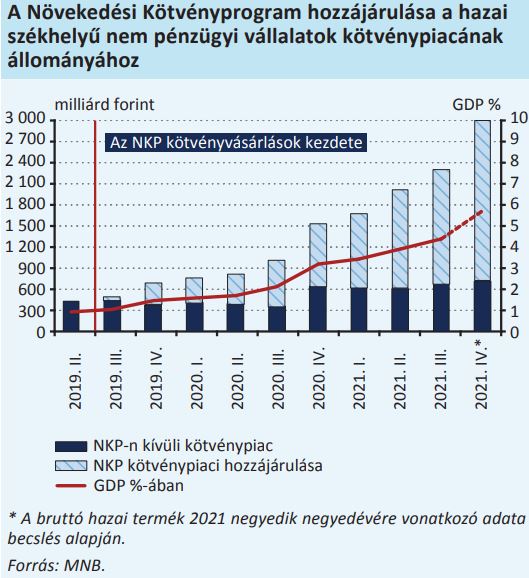

Eltűnt a piaci kötvénykibocsátás az NKP miatt

Az MNB részletes tájékoztató anyagaiban számos indokot felsorol, hogy miért fontos és hasznos, ha a vállalatok kötvénnyel is finanszírozzák magukat, nem csak bankhitelből. Ezek közül több is valóban kívánatos lenne. Az azonban egyelőre nem valósult meg, miszerint majd egy esetleges válság idején nőhet a vállalati kibocsátás. Jelenleg a kormány egyik legfontosabb célja a magyar gazdasági recesszió elkerülése, így most élesben vizsgázik a másfél ezer milliárdos jegybanki program – a kormány azonban egyelőre szemmel láthatóan az állami támogatású hitelprogramokban bízik inkább.

Talán azért, mert a gyakorlat egy tankönyvi kiszorítási hatást mutat: az MNB éves jelentésében látható ábra a forgalomban lévő összes vállalati kötvény és az NKP értékét mutatja. Jól látható, hogy az alsó, piaci kibocsátású kötvények állománya gyakorlatilag megállt.

Talán azért, mert a gyakorlat egy tankönyvi kiszorítási hatást mutat: az MNB éves jelentésében látható ábra a forgalomban lévő összes vállalati kötvény és az NKP értékét mutatja. Jól látható, hogy az alsó, piaci kibocsátású kötvények állománya gyakorlatilag megállt.

Elnézve az elmúlt évek kibocsátási trendjeit nem látni forradalmi változásokat a hazai vállalatikötvény-piacon. Leginkább az lehet feltűnő, hogy a teljes piac 60-70 százalékát az NKP-kötvények adták. 2018 és 2022 júniusa között a teljes kibocsátás 68 százaléka ennek a programnak a keretében történt, ami elég erősen arra utaló jel, hogy túl nagy szerepet kapott a kezdeményezés.

Hiába volt a nagy támogatási program, mégsem sikerült az elmúlt években állami támogatás nélkül is működő kötvénypiacot létrehozni. A nem NKP-kötvények sem igazán piaciak, ezek 84 százaléka az állami EXIM és MFB bankok kibocsájtása. Emellett az orosz hátterű Nemzetközi Beruházási Bank adott további 2 százalékot. Az Erste 10, az MFB 2, az OTP 1 százalékot adott még.

Egyetlen nem NKP-s, piaci vállalati kötvénykibocsátás volt 2018 és 2022 nyara között, a Wingholding 2019-es 13 milliárdos kötvénye. Ezek alapján az MNB programja nem tudta a piaci kötvénypiacot felpörgetni.

Másrészről az NKP-s jegyzések jelentős piaci forrást is bevontak, hiszen – mint már volt róla szó – a kötvények 55 százalékát jegyezte le az MNB. Ami ennek kapcsán meglepő lehet, hogy a NER-es cégeknél volt a legalacsonyabb ez az arány 45 százalékkal, a külföldi cégeknél 51 százalék, a többi magyar cégnél 62 százalék.

Túlpörgetett eladósodottság

Az NKP-ben részesült cégeket, amelyek 2021 végéig bocsátottak ki kötvényeket, már az éves pénzügyi beszámolójuk szerint is tudjuk elemezni. Összességében 66 vállalat 1631 milliárd forintnyi, alapvetően tízéves kötvénnyel vont be forrást, és ebből 940 milliárdot jegyzett le az MNB.

Ez nem csak első látásra tűnik igen nagy összegnek ilyen kevés cégre, a vállalatok összesített 5566 milliárd forintnyi hosszú távú adósságának a 29 százalékát tette ki. Mindezt úgy, hogy az ország legnagyobb vállalatai szerepelnek szép számmal a listán, elég a Molra, a Magyar Telekomra vagy éppen a tajvani Flextronicsra gondolni.

A nagyvállalatok teljes hosszútávú forrásainak 29 százalékát adta a növekedési kötvényprogram.

A kötvények lejáratakor ennek újrafinanszírozása rendszerkritikus problémát okozhat majd a hazai gazdaságban. Mivel ez átlagosan csak tíz év múlva esedékes, legyinthetnénk is erre – azonban a vállalatoknak folyamatosan újra kell értékelniük finanszírozási helyzetüket. A mérleg készítésekor arra is tekintettel kell lenni, hogy bizony manapság esélytelen lenne a meglévő kötvények kiváltása hasonló, 2-3 százalékos kamatozású új forrásokkal, különösen piaci alapon – inkább a 10 százalék feletti tartományban kellene gondolkodni. Ezért erre elhatárolásokat is kellene készíteni, ami szűkíti pénzügyi mozgásterüket.

A cégek eladósodottsága vészesen magas volt már 2021 végén, az infláció elszállása és a gazdasági lassulás előtt is. Összességében a vállalatok eladósodottsági mutatója 62 százalékon állt*hosszú távú kötelezettségek és a saját tőke aránya, ami magasnak mondható. Az alábbi grafikon az mutatja meg, hogy a vállalatok eladósodottsága és az adósságon belül az NKP aránya milyen összefüggést mutat. (A buborékra kattintva megjelenik az adott cég neve és adatai.)

Az eladósodottság a NER-es cégeknél 72 százalék, míg a külföldi tulajdonúaknál 75 százalék, az egyéb hazai cégnél 51 százalék. Sajáttőke-arányosan a 66 cégnél már az NKP is elég kritikus szintet ér el 18 százalékkal. Ez érdekes módon a külföldi cégeknél a magasabb 27 százalékkal, őket követik a hazai cégek 21 százalékkal, míg a NER-hez szorosan kötődő vállalatoknál ez 12 százalék.

Nagyok a különbségek az egyes cégek között: 30 cégnél az NKP tette ki a teljes hosszú távú adósságot szinte egészében, 95 százalék felett. Csupán nyolc cég van, ahol az adósság kevesebb mint felét teszik ki az NKP kötvények.

A vizsgált vállalatok 2021-ben 9,2 ezer milliárd forintos árbevétel mellett 804 milliárd forintnyi adózás előtt eredményt értek el, ami 8,8 százalékos teljesítmény. A teljes árbevétel kétharmada azonban a Molhoz, a Mercedeshez és az MVM-hez köthető. A NER-es cégek hozzák a legkisebb profitot 4 százalékkal, a külföldi cégek 6,9 százalékos profitja mellett a magyar piaci vállalatok 16 százalékos profitrátája sokkal jobb.

A NER-cégek esetében erősen felmerül, hogy ilyen gyenge teljesítmény mellett a piacról is kapnának-e finanszírozást.

A kibocsátásokra a piacilag becsülhetőnél 2,6 százalékponttal kisebb, 42 milliárd forintos éves kamatelőny sokat jelent a cégeknek, az adózás előtti bevétel 5 százalékát teszi ki ez az összeg. És hogy ki gyorsul leginkább? 2016 óta a cégek árbevétele*figyelmen kívül hagyva az energetikai piacon elinduló állami MVM Energetika Zrt.-t. éves átlagban 9 százalékkal nőtt. A külföldi tulajdonúaké 6, a magyaroké 7, a NER-eseké pedig 36 százalékkal. Jelentős dinamikára szükség lenne a jövőben is, ha a kiemelt összegű, nemzetgazdasági szinten is tetemes kötvénymennyiséget vissza akarják fizetni a cégek lejáratkor.*Részben vagy egészben persze meg is lehet újítani, de a fentiek miatt – újabb jelentős állami szerepvállalás hiányában – ez valószínűleg csak sokkal drágábban lesz lehetséges.

A három legnagyobb vállalat*MOL, MVM Energetika Zrt., Mercedes Benz Manufacturing Hungary nélkül ugyanis a 2021-ig kibocsátott 1435 milliárdnyi kötvény visszafizetése négyévnyi adózás előtt eredményt vinne el a cégektől. Piaci alapú finanszírozásnál ez már öt évre nőne.

Befektetői és jegybanki kockázatok

A kockázatokkal kapcsolatban elvileg biztos támpontot adna, hogy az NKP-ban részvevő cégeket és a kötvényeket minősíttetni kellett. Ezt leginkább a Scope Ratings biztosította, ami kevésbé ismert szerepelő a piacon, mint a Moodys’s, a Fitch vagy éppen az S&P Global Ratings. Az egyes hitelminősítők eltérő módszertant alkalmaznak, de általában az A kezdetű a jó, a B a közepes, a C a befektetésre nem ajánlott kategória. Mutatja az NKP kötvények helyét a piacon, hogy csupán a Nestlé és a Mercedes tudott A-s minősítést felmutatni; a legtöbb kötvény a B kategória alsó harmadában van, a bóvli kategória közelében. Ez szintén arra utal, hogy az állampapíroknál magasabb kamat lenne indokolt az NKP kötvényei esetében.

Az alábbi grafikonon azt is megjelenítettük, hogy az egyes kötvények után milyen kamatot fizettek. Ehhez az x tengelyen közös sorrendbe rendeztük az eltérő hitelminősítői rangsorokat. Látványos, hogy a minősítéseknek és a hozamoknak szinte semmi köze nincs egymáshoz, ami ismét csak azt mutatja meg, hogy piacilag nehezen értelmezhető az egész növekedési kötvényprogram. Piaci viszonyok között ugyanis minél jobb minősítésű egy kötvény (minél alacsonyabb a csődkockázat), annál kisebb hozammal elégszenek meg a befektetők – ebben az esetben a bal alsótól a jobb felső sarokig tartó tengely mentén szóródnának az értékek*De ezt a kötvények futamideje is befolyásolja például.. (A pöttyökre kattintva megjelennek a cégnevek és az azokhoz tartozó információk.)

Az NKP olyan nagyságrendűvé nőtt, hogy ma már az MNB eszközei között is jelentős szerepe van: tavaly decemberi adatok szerint a jegybanki eszközök 5,6 százalékát tették ki a vállalati kötvények. Összesen egy vállalatcsoport esetében 100 milliárd forint lehet legfeljebb az MNB kitettsége, ami jól mutatja, hogy egy-egy vállalat fizetésképtelensége is súlyos problémákat okozhatna.

Az MNB-nél legalább tudjuk, hogy mennyi kötvényt vásárolt. A piacon lévő 1260 milliárd forintnyi kötvény másoknak jelentős kockázat alacsony kamat mellett, de nem tudni, ki vette meg ezeket. Leginkább a hazai bankszektornak, befektetési alapoknak van ilyen nagyságrendű pénze, az elszálló infláció miatt ők is nagyon rosszul járhatnak ezzel az üzlettel.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.