(A szerző az MKB Elemzési Központ senior tőkepiaci elemzője. A Zéróosztó a G7 elemzői szeglete.)

Érdemes megvizsgálni a koronavírus-járvány eltérő fázisaiban alkalmazott járványügyi intézkedéseket, hiszen az első és a második-harmadik hullám során alkalmazott különböző korlátozó intézkedések más-más GDP-pályát indukálnak. 2020. első negyedévének utolsó két-három hetében a koronavírus-járvány első hulláma következtében teljes lezárás lépett életbe nemcsak Magyarországon, hanem a régiós, illetve más európai országokban is, az ipari üzemek működése több hétre leállt. Ehhez képest az utolsó két járványhullám alatt – különösen hazánkban – enyhébb szigorításokkal szembesültünk.

A mostani korlátozások közvetlenül elsősorban azokat az ágazatokat érintik hosszabb ideje, amelyeknek a GDP-n belüli súlya – az iparhoz képest is – alacsonyabb, ezek a turizmus, vendéglátás, kultúra, szabadidő, illetve egyéb szolgáltatások.

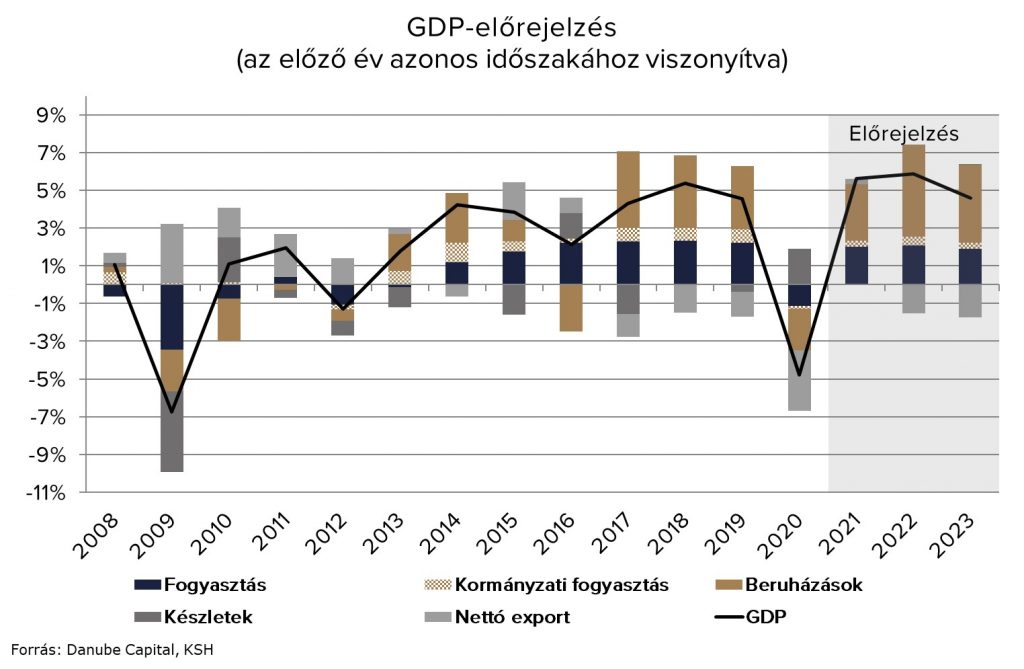

A koronavírus-járvány első hulláma 2020. második negyedévében fejtette ki a gazdaságra gyakorolt hatását, amikor 14,6 százalékkal zuhant a gazdaság éves alapon 2019. azonos negyedévéhez képest. Ez az erőteljes bázishatás várhatóan az idei második negyedéves GDP-ben is érezhető lesz, mindamellett, hogy a gazdaság fokozatos újranyitása következtében a gazdasági helyreállás is megkezdődhet 2021. második negyedévében.

Az idei év második fele, tehát a 2020. harmadik és negyedik negyedéve során az alacsonyabb tavalyi bázisidőszaki GDP-adatok mellett az újranyitás következtében fellépő gazdasági helyreállás támogathatja a pozitív növekedési folyamatokat. Előrejelzési pályánkon 2021-ben 5,6 százalékos, 2022-ben pedig 5,9 százalékos gazdasági növekedésre számítunk idehaza.

A koronavírus-járvány harmadik hulláma következtében 2020 decemberéről 2021 januárjára a foglalkoztatottak számának csökkenése volt megfigyelhető (-97,2 ezer fő), az évváltások kapcsán bekövetkező mérséklődés azonban nem egyedi (2019 decembere és 2020 januárja között 34,5 ezer fővel csökkent a foglalkoztatottak száma).

A koronavírus-járvány harmadik hulláma következtében 2020 decemberéről 2021 januárjára a foglalkoztatottak számának csökkenése volt megfigyelhető (-97,2 ezer fő), az évváltások kapcsán bekövetkező mérséklődés azonban nem egyedi (2019 decembere és 2020 januárja között 34,5 ezer fővel csökkent a foglalkoztatottak száma).

Az idei markánsabb visszaesés azonban tükrözheti a koronavírus-járvány elhúzódásával kapcsolatos korlátozásokat, melyek elsősorban a turizmus, vendéglátás, szabadidő szektorokat sújtották. A koronavírus-járvány elhúzódásából kifolyólag – decemberi előrejelzésünkhöz képest – 2021-ben a nemzetgazdasági foglalkoztatás alacsonyabb (0,6 százalékos) bővülésére számítunk.

2022-ben azonban a gazdasági dinamika helyreállásából adódóan kismértékben kedvezőbben alakulhat a nemzetgazdasági foglalkoztatás bővülése (0,9 százalék) decemberi várakozásunkhoz képest. 2023-ban is magasabb foglalkoztatásbővülésre számítunk (0,7 százalék).

A korábbi években megfigyelhető magas, két számjegyű bérdinamika az előrejelzési horizonton egy számjegyűvé válhat, 2021-ben az átlagbér 7,1 százalékos emelkedésére számítunk. A bérdinamika csökkenő tendenciát követhet, 2022-ben 7 százalékos, 2023-ban 6,6 százalékos átlagos béremelkedést várunk idehaza.

A fogyasztást illetően – részben bázishatásból adódóan is – 2021-re 4 százalékos bővülésre számítunk, amely dinamika 2022-ben érheti el csúcspontját az előrejelzési horizonton (4,3 százalék). 2023-ban is fennmaradhat a magasabb dinamika, azonban kissé alacsonyabb szinten (3,9 százalék).

2020-ban a koronavírus-járvány negatív hatásai következményeként a vállalati és a kormányzati beruházások is visszaestek. Az idei évtől a gazdaság fokozatos helyreállásával párhuzamosan mind a privát (vállalati és lakossági), mind a kormányzati beruházások dinamikusan emelkedhetnek. A beruházási dinamika 2021-ben 11,1 százalék lehet, 2022-ben érheti el maximumát (17 százalék), de még 2023-ban is intenzív maradhat (13 százalék).

Bár tavaly az export összességében visszaesett, hazánk növelni tudta exportpiaci részesedését. 2021-től kezdődően mind a külpiaci kilátások – tehát a külső kereslet -, mind az exportpiaci részesedésünk bővülése érdemben támogathatja a kivitelt. A gazdasági kilábalást a költségvetés oldaláról a fiskális stimulus erőteljesen támogathatja az elkövetkezendő egy-két évben.

Pénzpiaci előrejelzések

A globális kötvény- és részvénypiacokon az év eleje óta tapasztalhatók az újranyitással kapcsolatos pozitív várakozások, a globálisan is emelkedő inflációs várakozások mellett. A nemzetközi nyersanyagárak (kőolaj, acél) emelkedése felfelé irányuló nyomást gyakorol az inflációs folyamatokra, emellett éves alapon pozitív bázishatások érvényesülnek 2021 márciusától (2020 tavaszán beesett az olajár), az újranyitás kapcsán pedig keresleti-kínálati súrlódások léphetnek fel az egyes gazdaságokban. Ezek a tényezők az eurózónára vonatkozó inflációs várakozásokban is megfigyelhetők, melyek 2020 novembere óta trendszerűen emelkednek. Az USA esetében 2020 áprilisa óta növekednek az átlagos árszínvonal-változással kapcsolatos várakozások, amelyeket az 1900 milliárd dolláros fiskális csomag keresletélénkítő hatása miatt fokozott kockázatok öveznek.

Az inflációs várakozások emelkedése a kötvény- és részvénypiaci folyamatokba is átgyűrűzött. A 10 éves lejáratú államkötvények közül az amerikai, a nyugat-európai (német, francia, olasz), a régiós (lengyel, cseh, román, magyar), illetve az ázsiai (orosz, japán, kínai) kötvények hozama is emelkedett az idei első negyedévben. 2021. első negyedévben a fejlett piacok közül az USA és Európa kis kapitalizációjú részvényei, a japán tőzsde, az európai tőzsdék, illetve az amerikai S&P 500 tőzsdeindex emelkedtek, a feltörekvő piacok közül a magyar, az indiai és az orosz tőzsdeindexek is növekedtek.

Havi lefutását tekintve az éves inflációs mérőszám az USA-ban 2020. november, az eurózóna esetében 2020. december óta emelkedik, ami arra is utal, hogy az inflációs várakozások begyűrűztek az inflációs folyamatokba.

Az előrejelzési horizonton – a koronavírus-járvány első hullámához képest – kevésbé volatilis, alacsonyabb euró-forint-árfolyampályára számítunk, amelyhez egyéb tényezők változatlanságát feltételezve 2021-ben növekvő, 2022-ben pedig csökkenő trendet követő BUBOR-ráta*Budapesti bankközi forint hitelkamatláb: pénzügyi referenciamutató, például sok változó kamatozású lakáshitel kamatszintjének ez az alapja – a szerk. kapcsolódhat.

A BUBOR-ráta és az államkötvényhozamok idei emelkedésének hátterében az infláció, illetve az inflációval kapcsolatos félelmek, az emelkedő inflációs várakozások állnak, melyet az MNB a rövid oldalon elsődlegesen swapügyletekkel és az egyhetes betéttel, a hosszú oldalon főként állampapír vásárlásával ellensúlyoz. Az MNB a hosszú oldal aktív szerepelője lehet, hiszen ÁKK-s csereaukciók keretében az adósságkezelő a rövid lejáratú kötvényeket hosszabb lejáratra cseréli – kinyújtva ezzel az államadósság futamidejét –, a 10 év feletti futamidők esetében az MNB mint kötvényvásárló szívesebben lép be. Az összehangolt MNB- és ÁKK-intézkedéseknek köszönhetően a hozamok mérsékelt emelkedésére számítunk az előrejelzési horizonton. Egy esetleges devizakötvény-kibocsátás – amire a nyilatkozatok szerint 2023 előtt nem kerül sor – alacsonyabb hozamszintet eredményezhetne.

A jelenlegi előrejelzésünk szempontjából kockázat a koronavírus-járvány elhúzódása (a vírus mutációja, oltások elhúzódása, újabb hullám megjelenése), illetve az inflációs pálya alakulása, amely pénz- és tőkepiaci turbulenciákat indíthat el. Idén igen volatilis, egyben gyorsuló inflációra számítunk. Az áprilisi inflációs adat 4 százalék fölé emelkedhet, majd fokozatosan lassulhat a mutató, nyárra visszatérhet a 4 százalékos szint alá. Az év utolsó harmadában, ősszel és decemberben viszont ismét az inflációs mérőszám emelkedése várható, megközelítve, elérve az 5 százalékos szintet.

2022-ben a belső árnyomás (maginfláció) lassulhat (4,1-ről 3,7 százalékra), illetve a headline inflációs mutató (3,9-ről 3,6 százalékra) mérséklődhet. Az esetleges turbulenciák megfékezése érdekében a jegybank elsőként kommunikációs szinten avatkozhat be, ha a piacok számára ez kevésnek bizonyul, a monetáris politikai eszköztár finomhangolására kerülhet sor, amely elsősorban az egyhetes betét, másodsorban a jegybanki alapkamat változtatását jelenti. Utóbbi lépést igyekszik elkerülni az MNB, hiszen a különböző jegybanki programok (Növekedési Hitelprogram, Növekedési Kötvényprogram) mellett az MNB az alacsony kamatszinttel is törekszik arra, hogy a hitelezést ösztönözze.

Adat

Hiába nőnek meglepően a fizetések, nem merjük elkölteni

A jelenlegi helyzet jó példát mutat arra, hogy aligha csak a jövedelmek alakulásán múlik, mennyire visszafogott a háztartások fogyasztása.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.