(A szerző az MKB Elemzési Központ senior tőkepiaci elemzője. A Zéróosztó a G7 elemzési szeglete.)

A koronavírus-járvánnyal, az oltások széleskörű elterjedésével, illetve a korlátozások feloldásával kapcsolatos bizonytalan környezetben jogosan merül fel a kérdés, hogy mire számítsunk az euró-forint árfolyam vagy a BUBOR*Budapesti bankközi forint hitelkamatláb: pénzügyi referenciamutató, például sok változó kamatozású lakáshitel kamatszintjének ez az alapja – a szerk.-ráták alakulása kapcsán az idei évben, illetve 2022-ben. Az MKB Elemzési Központja – az MKB Bank Nyrt. és a Danube Capital R&A Zrt. közötti együttműködés keretében készített Negyedéves Makrogazdasági Kitekintővel párhuzamosan – nemrég elkészítette friss árfolyam- és hozam-előrejelzéseit.

A 2020. októberi előrejelzés óta fokozatosan szigorodtak a járványügyi intézkedések Magyarországon és a szomszédos országokban is. A második hullám során az első hullámmal szemben – amikor gazdasági leállásra is sor került – a járvány elleni védekezés során kiemelt figyelmet kap a gazdasági működés fenntartása. A védekezés fő eleme a kötelező védőeszközök használata, a megfelelő távolságtartás elrendelése, illetve a tesztelések számának növelése, valamint a lokális gócok azonosítása és kezelése.

A járvány körüli bizonytalanság továbbra is fennáll, ugyanakkor a jövőt illetően bizonyos tényezők bizakodásra adnak okot. Számos nagy múltú gyógyszeripari vállalat védőoltása megkapta a szükséges engedélyeket, egyes országokban már megkezdődött a lakosság oltása, az Európai Unió és Magyarország is több forrásból jegyzett elő vakcinákat. Az oltottság szélesebb körben történő megjelenésével párhuzamosan a járványügyi intézkedések fokozatos feloldása is lehetővé válik. Ennek eléréséig azonban a koronavírus következtében megváltozott helyzethez kell alkalmazkodnia a gazdasági folyamatoknak, szereplőknek, illetve az ellátási láncoknak is.

Magyar monetáris politika

Az MNB a 2020-as évet ultra laza monetáris politikával kezdte, amely a koronavírus-járvány tavaszi kirobbanását követően jelentős volatilitást okozott a forintpiacon. Ezen időszakhoz képest jelenleg alacsonyabb BUBOR, alacsonyabb határidős kamatláb-megállapodások (FRA) és alacsonyabb implikált dollár-forint forward-kamatok*A jelenlegi hozamgörbe alapján kalkulálható jövőbeli kamatok – a szerk. vannak, az MNB azonban – a publikus nyilatkozatai alapján – továbbra is rugalmasan kezeli a monetáris politikai eszköztárat.

A jegybanki alapkamatot illetően (0,6%) – az MNB nyilatkozatai alapján – rövid távon nem várható további alapkamat-csökkentés. Az MNB további finomhangolásokat végezhet a monetáris politikai eszköztáron, elsősorban a jelzáloglevél- és állampapír-vásárlások terén.

Virág Barnabás MNB-alelnök idén januári interjúja szerint a nagyobb jegybankmérleg lehet az új norma. Az alelnök arra számít, hogy hosszú távon is szerepe lehet a jegybankoknak az állampapír-piacon. Ezt a kijelentést úgy is lehet értelmezni, hogy a hozamgörbe jegybankok általi kontrollja a jövőben is fennmaradhat. Ezek a várakozások összhangban állnak az MKB Elemzési Központ 2021. januári előrejelzésével, annak feltételrendszerével.

Ennek kapcsán fontos látni, hogy az MNB mérlegfőösszege 2020 áprilisa és 2020 decembere között több mint 6000 milliárd forinttal emelkedett, amiben kiemelt szerepet játszott az egyhetes betét bevezetése, a jegybank által meghirdetett állampapír-vásárlási program, illetve a Növekedési Hitelprogram (NHP) és a Növekedési Kötvényprogram (NKP) felpörgetése. Mindeközben a sterilizációs*A fölöslegesnek tartott likviditás bankrendszerből való „kiszívása” – a szerk. célokat szolgáló preferenciális betét állománya 948 milliárd forinttal, 1402 milliárd forintra emelkedett. Egy jegybankmérleg ilyen nagymértékű bővülése – a sterilizáció ellenére – a nemzeti deviza gyengülésének irányába szokott mutatni.

Ugyanakkor a 2020-as időszak piaci turbulenciáit tekintve fontos látni, hogy a forint megítélést az inflációs ráták, illetve az azokkal kapcsolatos várakozások, illetve a gazdaság újranyitásával kapcsolatos tényezők is befolyásolják, amelyek a külső környezet változásával párhuzamosan hol többé, hol kevésbé dominánsak.

Állampapír-vásárlási programok

Globálisan az amerikai (FED) és az európai jegybank (EKB) laza monetáris politikája és ebből fakadóan az alacsony kamatkörnyezet tartósan fennmaradhat, ugyanis az említett jegybankok – nyilatkozataik szerint – folytatják eszközvásárlási programjaikat.

Az EKB Kormányzótanácsa a pandémiás vészhelyzeti vásárlási program (PEPP) keretösszegét 500 milliárd euróval összesen 1850 milliárd euróra emelte. A FED nyár végén megváltoztatta az inflációs célkövetést, mely alapján a jövőben az infláció átmenetileg 2 százalék fölé történő emelkedését is tolerálja az amerikai jegybank, támogatva ezáltal a gazdaságot és a munkaerőpiacot. A FED továbbá addig folytatja havi 80 milliárd dollárnyi állampapír és 40 milliárdnyi jelzáloglevél vásárlását, amíg nem lát érdemi előrelépést a gazdaságban.

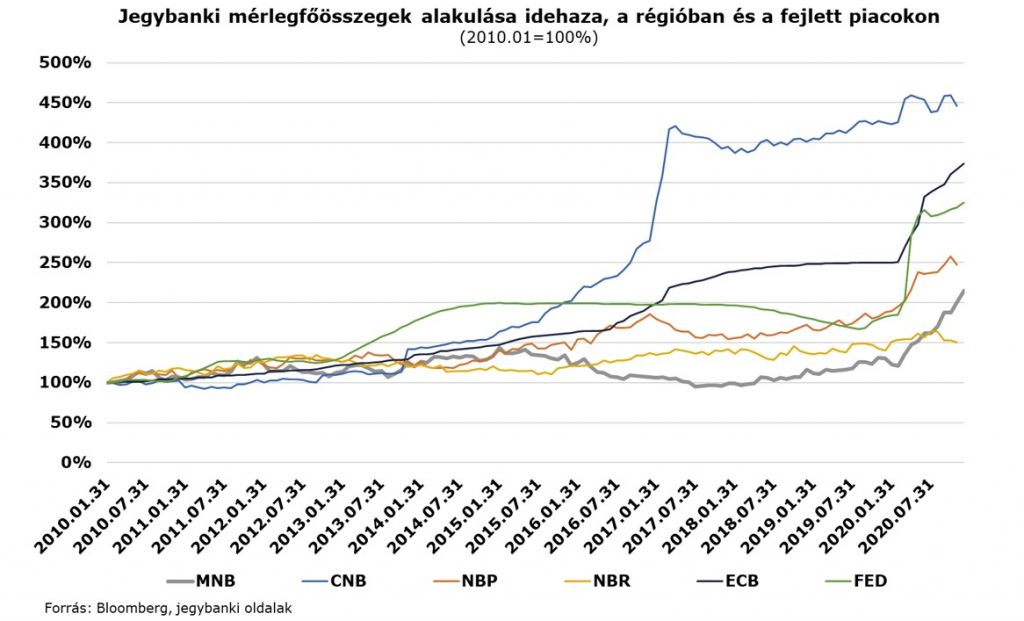

Az állampapír-vásárlási programok hatásaként a jegybanki mérlegfőösszegeket tekintve markáns emelkedés látható 2020 márciusát követően. A FED mérlege 2020 végére a 2010. januári bázis 325 százalékára, az EKB-é a 374 százalékára ugrott, miközben a régiós jegybankmérlegek – a Cseh Nemzeti Bankot leszámítva – a 2010. év eleji érték 150-250 százalékára emelkedtek. A cseh jegybanki mérlegfőösszeg esetében 2017 januárjában volt egy masszív felfutás, amelynek oka az euró-korona-árfolyamban a 27-es küszöb elengedése, ez a koronavírus-járványtól függetlenül történt.

CNB: cseh, NBP: lengyel, NBR: román nemzeti bank

Előrejelzésünk

Magyarországon az infláció 2020. január-februárban meghaladta, július-augusztusban pedig megközelítette a jegybank által meghatározott toleranciasáv felső határát (4%), az év végére azonban – várakozásainknak megfelelően – folyamatosan mérséklődött az átlagos árszínvonal-változás dinamikája. 2021-ben a jegybank középtávú célja (3%) körül alakulhat az infláció, amely egyedi hatások következtében ismét felpattanhat 4 százalék környékére tavasz, illetve ősz során; de nem várható tartósan magas inflációs mutató.

A hazai állampapír-piaci hozamgörbe kapcsán az MNB a hozamgörbe ellaposítását helyezte fókuszba, ez alacsonyabb hosszú (10-20 éves) hozamokat jelent. A rövid hozamokat az MNB az egyhetes betéttel (kamat vagy elfogadott mérték), illetve devizaswap-ügyletekkel képes befolyásolni, ha az inflációs kilátások megkövetelik.

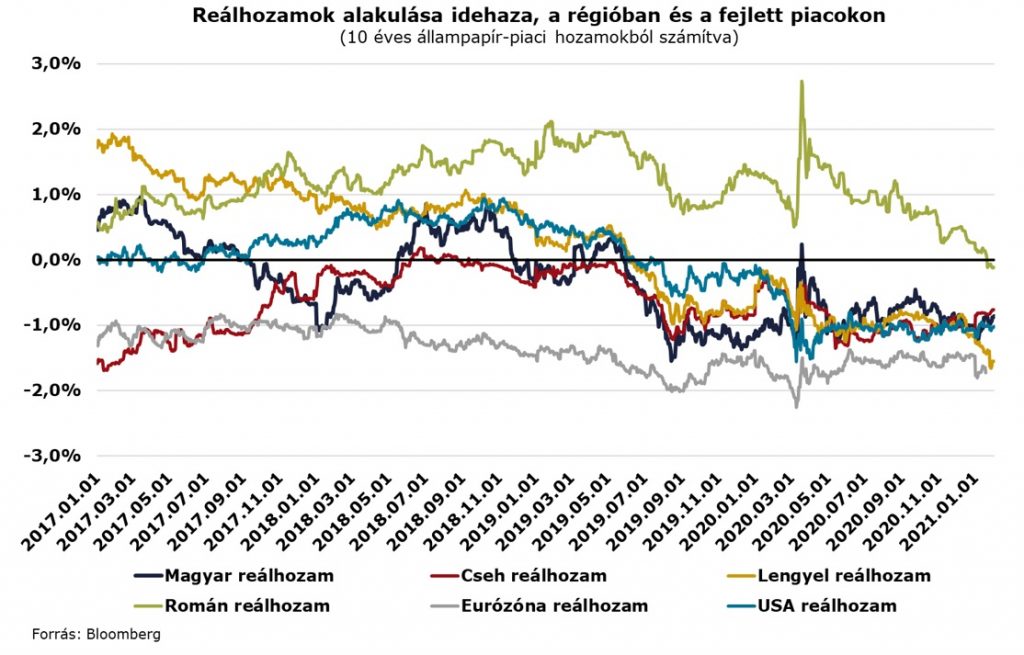

A régiós reálhozamok 2019 júniusa óta – a koronavírus-járvány első hullámának régiós begyűrűzését leszámítva – negatív tartományban szóródnak, kivétel ez alól a román reálhozam, amely az idei év elejétől került csak nullához közeli szintre. A negatív reálhozam egyrészt ösztönözheti a hitelfelvételi és ezáltal a fogyasztási, illetve a beruházási kedvet, tehát támogathatja a növekedést; másrészt a negatív reálhozam a külföldi befektetők számára alacsony vonzerőt jelent. A pozitív hozamot kereső külföldi tőke esetleges kivonása, illetve az új befektetési pozíciók elmaradása – változatlan tényezők mellett – a régiós devizák árfolyamának gyengüléséhez vezethet, a forintot is beleértve.

Az előrejelzési horizonton – a koronavírus-járvány első hullámához képest – kevésbé volatilis, alacsonyabb euró-forint-árfolyampályára számítunk, amelyhez egyéb tényezők változatlanságát feltételezve csökkenő trendet követő BUBOR-ráta kapcsolódik. A jelenlegi előrejelzésünk szempontjából kockázatot jelent a koronavírus-járvány elhúzódása (a vírus mutációja, oltások elhúzódása), amely a pénz- és tőkepiacokon újabb feszültségek, turbulenciák forrása lehet.

Az eredeti elemzés megtalálható az alábbi linken, az ahhoz tartozó jogi nyilatkozat pedig itt olvasható.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.