Míg az előző két évtizedben Európa „motorjaként” hivatkoztak Németországra és gazdaságára, 2019 óta a német sikersztori látványosan megingott.

- Németország az egyetlen nagy, fejlett gazdaság, amelynek egy főre eső bruttó hazai terméke (GDP) ma kisebb, mint 2019 elején volt.

- Tavaly a G7 tagjai közül egyedül Németország került recesszióba.

- Egyelőre pedig az idei év sem alakul sokkal jobban: a második negyedévben az eleve mérsékelt elemzői várakozásokat is alulmúlva, az első negyedévhez és*árakkal és naptárhatással korrigálva a tavalyi év azonos időszakához képest is 0,1 százalékkal esett a GDP.

Mindez a magyar gazdasági adatokra is rányomja a bélyegét: a lanyha német kereslet az egyik fő oka, hogy a hazai ipar hónapok óta gyengélkedik.

A rossz hír, hogy a német gazdaságot visszahúzó jelenségek a közeljövőben nem látszanak enyhülni, a stagnálást pedig nehezen orvosolható, mélyebb problémák okozzák a Nemzetközi Valutaalap (IMF) elemzői szerint. Ezek között van a kedvezőtlen és gyorsan romló demográfiai helyzet, a kiegyensúlyozott költségvetés ethosza, a kockázatkerülés és a bürokrácia burjánzása is.

Már nem az iparral van a baj

A német gyengélkedés egy népszerű magyarázata az energiaárak 2021–2023 közti emelkedett szintje és a német ipar ehhez köthető leépülése. Ezen narratíva szerint az olcsó orosz energia híján a német ipar elvesztette nemzetközi versenyképességét, az energiaintenzív szektorok leépültek, ez pedig tartós visszaesést okozott az ipari exporttól függő német gazdaság számára.

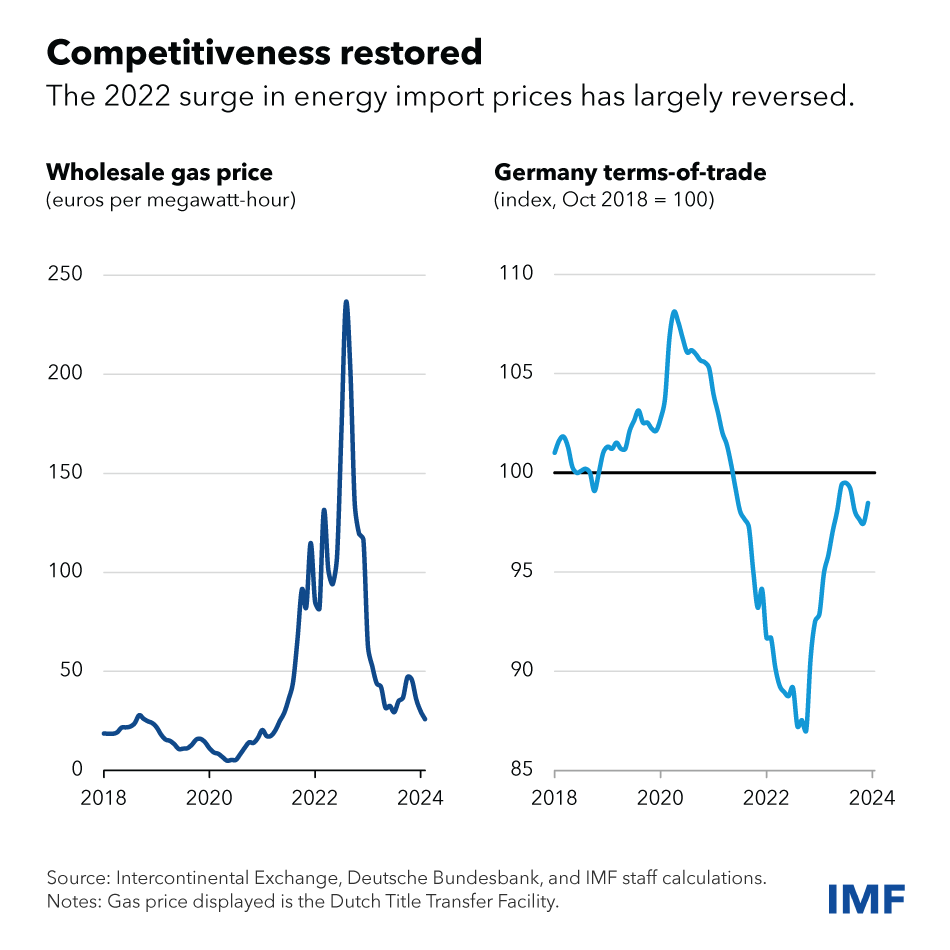

Az IMF elemzése szerint ez nem igaz. Az energiaárak visszatértek a 2021 előtti szintre, a német kereskedelmi cserarány, azaz az export és az import relatív árszintje 2023 derekára visszatért a 2018-as szint közelébe, a termelői árak az olcsóbb energiának köszönhetően júniusban sorozatban a tizenkettedik hónapban estek. (A cserearánynál a negatív érték azt jelenti, hogy egy adott ország fajlagosan drágább dolgokat importál, mint amiket exportál, míg a pozitív érték azt, hogy drágábban exportál, mint importál, például Audikat és Airbusokat ad el, és élelmiszert és földgázt importál.)

A földgáz nagybani ára a holland tőzsdén (baloldali grafikon, euró/megawattóra) és a német kereskedelmi cserearány értéke (jobboldali grafikon, index, 2018=100). Forrás: IMF

Más szóval az energiaár-emelkedés versenyképesség-csökkentő hatása megszűnt, ebből fakadóan pedig a német export növekedése is visszatért a régi kerékvágásba, a tavalyi, GDP-arányosan 4,3 százalékos kereskedelmi többlet meghaladta az előző két évtized átlagát.

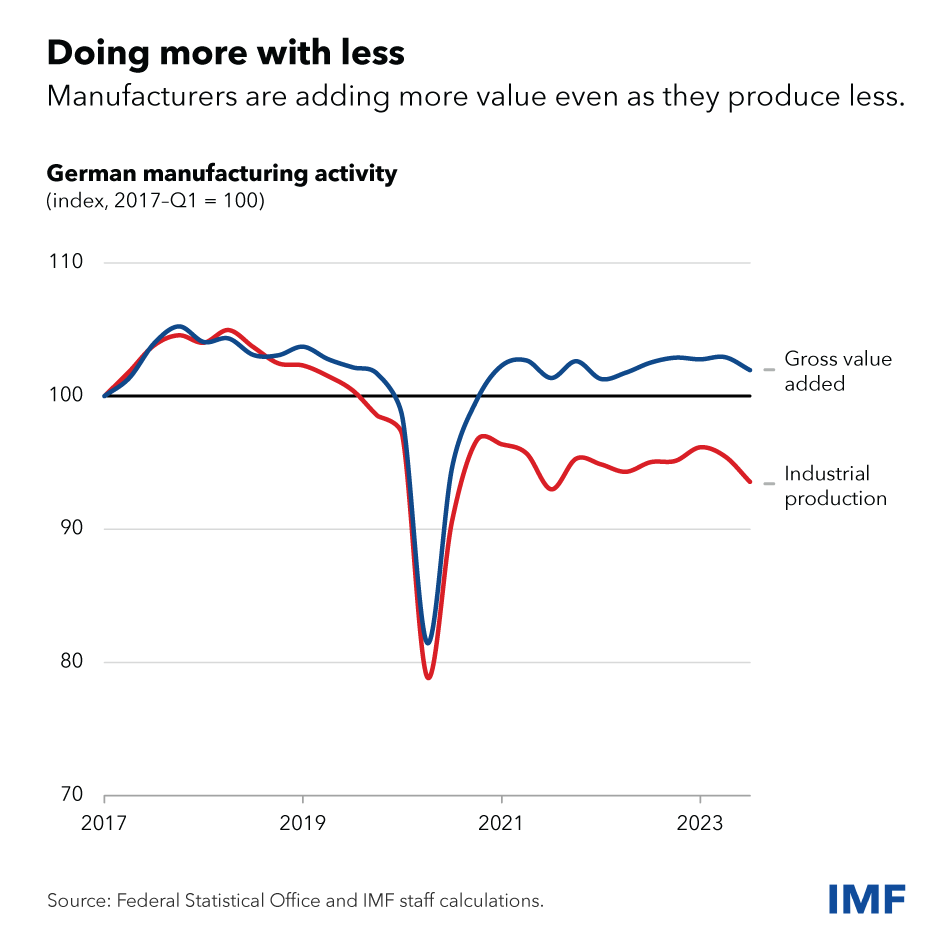

Ugyan az energiaintenzív szektorok valóban megsínylették az energiaárak emelkedését, ezek a német gazdaság alig négy százalékát adják, ezért a makrogazdasági hatás mérsékelt volt. Miközben az energiaintenzív vegyipar, fémipar és papíripar foglalkoztatása és kibocsátása 2021 óta valóban stagnál, más feldolgozóipari ágazatokban stabilan nőtt a termelés és az alkalmazottak száma.

A német ipari termelés bruttó értéke (vörös vonal) és a hozzáadott értéke (kék vonal) 2017 első negyedévéhez viszonyítva. Forrás: IMF

Ezzel párhuzamosan az utóbbi években a német feldolgozóipar – részben az energiaárakból, részben az ellátási láncok elakadásaiból fakadó kényszerekre reagálva – egyre inkább a magasabb hozzáadott érték felé kezdett el szakosodni. Emiatt az ipari termelés bruttó értéke ma hiába alacsonyabb, mint a 2017-es csúcson volt, a feldolgozóipar hozzáadott értéke magasabb.

Ciklikus szembeszél

Fontosabb rövid távú probléma az IMF szerint, hogy a magas infláció és az Európai Központi Bank kamatemelései visszafogták a beruházásokat. Ennek egyik legfőbb áldozata az ingatlanpiac:

- Májusban az új lakóingatlanokra kiadott engedélyek száma 24,2 százalékkal esett tavalyhoz képest, míg az elmúlt két évet nézve 40 százalékos a mínusz.

- A teljes építőipar visszaesése ennél mérsékeltebb volt, az eladások májusban reálértéken 4,5 százalékkal csökkentek, ám emögött hosszabb távú csökkenés áll: 2021-hez viszonyítva a szektor termelése 86 százalékon áll.

- Elemzők szerint a magas anyag- és munkaerőárak, a korábbi évtizedben megszokotthoz képest magas kamatok és a béremelkedés lassú üteme miatt egyhamar nem várható trendforduló.

A másik ciklikus kihívás, hogy míg a koronavírus-járvány alatt a globális kereslet erősen a feldolgozóipari termékek irányába billent, addig a járvány lecsengése óta a szolgáltatások kereslete jóval erősebb ütemben növekszik, míg a feldolgozóipar a 2020–2021-es (eleve fenntarthatatlan) tempóhoz képest lelassult. Ez érzékenyebben érinti az ipari exporttól erősebben függő gazdaságokat, mint amilyen Németország (vagy akár Magyarország).

Egyes jelek szerint az amerikai gazdaság momentuma is elkezdett meginogni, a munkanélküliség enyhén, de növekszik, a munkahelyteremtés és béremelkedés üteme lassult. Az erős amerikai kereslet az utóbbi években a német export fő mentsvára volt, ezért a járvány lecsengése óta tartó amerikai konjunktúra kifutása letörheti a pozitívan alakuló kiviteli adatokat.

Ezek a hatások ugyanakkor az IMF előrejelzése szerint csak átmenetiek lesznek. Ennél komolyabb kihívás, hogy a ciklikus okokon túl a német gyengélkedés mögött számos mélyebb, fundamentális probléma áll, amelyek megoldása rövid távon jóval problémásabbnak tűnik.

Demográfia és munkaidő

Az egyik ilyen a demográfia: a következő években a baby boomer generáció tagjai nyugdíjba vonulnak, ami jelentős csökkenést hoz a munkaképes korúak arányában. Ez az Európai Bizottság becslése szerint ötéves távlatban GDP-arányosan 0,6 százalékkal növeli a nyugdíj- és 0,3 százalékkal az egészségügyi kiadásokat, továbbá erősíti a strukturális munkaerőhiányt, illetve növeli majd a munkaerő-keresletet egyes kevésbé produktív szektorokban (például az idősápolás terén).

Az utóbbi években ezt nagyrészt a bevándorlás ellensúlyozta, ám a közeljövőben a bevándorlásellenes nézetek erősebb politikai reprezentációja és a nagyobb migrációs hullámok elapadása miatt a hatás csökken, a társadalom öregedése erősödik majd.

Az egyik potenciális megoldás a nők foglalkoztatásának növelése lenne. 2,3 millióval kevesebb nő dolgozik, mint férfi, és a nők körében ötször magasabb a részmunkaidős foglalkoztatás, mint a férfiak esetében. Ez az egyik fő oka, hogy az egy főre eső átlagos munkaidő Németországban a legalacsonyabb a jellemzően a fejlett világot tömörítő Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) tagállamai közül. Míg az egy munkaórára vetített növekedés terén a németek teljesítménye eléri az amerikai vagy skandináv szintet, az alacsony átlagos munkaidő miatt a jövedelmek alacsonyabbak.

A fenti problémákat orvoslandó a 2025-ös költségvetés tervezetében a szociáldemokrata–zöld–szabad demokrata koalíció emelni tervezi a családi pótlékot, a bölcsődei férőhelyek növelésére 2 milliárd eurót, szociális lakások építésére 20 milliárdot különít el 2028-ig, továbbá adókedvezményekkel próbálja serkenteni a nyugdíjasok és a képzett külföldi munkaerő foglalkoztatását.

Beruházások

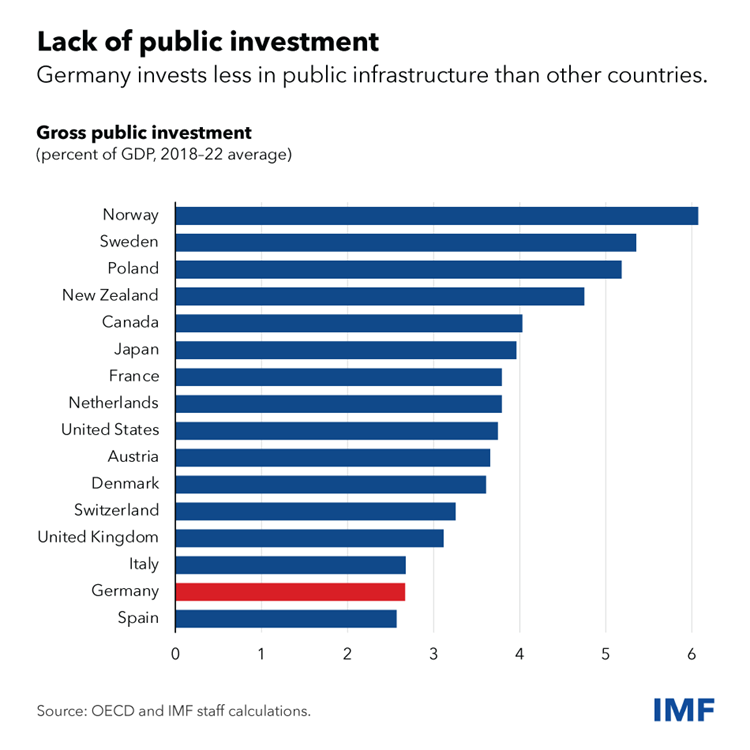

Régi bírálat a német gazdaságpolitikával szemben a beruházások alacsony szintje: a 2010-es évek fukar költségvetési politikájának következtében a digitális és fizikai infrastruktúra elavult, a bürokrácia sok szempontból az előző évezredben ragadt. Az infrastruktúra és az államszervezet (például a hírhedten megbízhatatlan vasút vagy a labirintus jellegű bürokrácia) modernizálása pozitív hatással lenne a termelékenységre.

Az IMF-nek persze erre is vannak ötletei. Az egyik ilyen az alkotmányos adósságfék feladása. 2009-ben, a pénzügyi- és adósságválság közepén a német parlament alkotmányba foglalta, hogy a költségvetés strukturális deficite nem haladhatja meg a GDP 0,35 százalékát. Ez a dolog pártolói szerint kiegyensúlyozott költségvetési politikát eredményezett, bírálói szerint viszont hatalmas öngól volt: a 2010-es években a német állam gyakorlatilag ingyen tudott volna adósságot kibocsátani és ebből termékenységnövelő beruházásokat finanszírozni, ehelyett az önkéntes takarékoskodással a hosszú távú növekedési kilátásait ásta alá.

Az állami beruházások GDP-arányos értéke. Forrás: IMF

Az adósságféket a koronavírus-járvány idején átmenetileg feloldották, és a takarékoskodást ellenző szociáldemokraták és zöldek több költségvetésen kívüli beruházási alapot is létrehoztak a válság kezelésére, de a nagyzolásnak hamar vége lett. Tavaly novemberben a német alkotmánybíróság döntése szűkre szabta a kormány hatáskörét a járvány alatt jóváhagyott alapok elköltését illetően, idén pedig a fiskális konzervatív szabad demokraták a parlamenti küszöb környékére zuhant népszerűségük feltornászása végett beleálltak az adósságfék visszavezetésébe és az állami kiadások visszafogásába. Miután a legkésőbb jövő ősszel tartandó német parlamenti választások után – hacsak nem történik csoda – a hasonlóan takarékosságpárti Kereszténydemokrata Unió (CDU) alakíthat majd kormányt, nem várható a hiány elengedése.

A kormánykoalíció tagjai ezzel együtt azt hirdetik, hogy a három párt által júliusban maratoni tárgyalások után kialkudott költségvetési megállapodás minden korábbinál magasabb, 78 milliárd eurós összeget szán a közberuházásokra, továbbá 2025–2026-ra 23 milliárd eurónyi adókönnyítést tartalmaz. A tervezetnek része egy, az idei évben 11 milliárd eurós élénkítőcsomag is, amely Robert Habeck gazdasági miniszter reményei szerint 0,5 százalékponttal emelheti a növekedést. Ipari és vállalati lobbiszervezetek ugyanakkor kevésbé optimisták, szerintük a fenti csomag édeskevés a trendfordulóhoz.

Ötletek vannak, politikai realitásuk alacsony

Az IMF szerint persze az állami beruházásokat az egészségügy és a nyugdíjrendszer megnyirbálásával, adóemeléssel vagy a közlekedési támogatások eltörlésével is el lehetne érni, de politikai szempontból ez szintén nem reális.

A hazai beruházási szint emelésének egy reálisabb módja lehetne a német megtakarítások jobb hasznosítása: a német háztartások vagyonának 42 százaléka bankszámlákon és készpénzben hever, további 30 százaléka pedig biztosítási és nyugdíjtermékekben áll, a befektetési alapok és értékpapírok összesen alig a vagyon negyedét adják. A lakossági befektetések magas kockázatkerülése egész Európában jellemző, és európai uniós szinten is élénk tanakodás folyik róla, hogy hogyan lehetne jobban mobilizálni a párnacihákban pihenő összegeket.

Ez mindenesetre legalább akkora szemléletváltást követelne a német lakosság és az állam részéről, mint a választók körében a mai napig népszerű adósságfék feladása. Ebből fakadóan mérsékelt esély mutatkozik rá, hogy rövid távon számottevő változás álljon be a német beruházások és befektetések terén.

Hosszabb távon pedig további kihívást jelent a védelmi költségvetés kezelése is: a parlament által az ukrajnai orosz inváziót követően, 2022 tavaszán megszavazott 100 milliárd eurós védelmi modernizációs keret 2028-ra elfogy, és a GDP-arányosan kétszázalékos NATO-kritérium betartásához 28 milliárd euró pluszra lesz szükség.

Világ

Még a vámháborúnál is súlyosabb felfordulást hozhat, ha Trump megadóztatja a kínai hajókat

Trump csapata nemzetbiztonsági kérdésnek tartja a hajógyártás felélesztését, de iparági szereplők szerint csak káosz várható a hajók megsarcolásától.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.

Mélyütés a magyar gazdaságnak Trump 25 százalékos vámemelése

Ha a termékek teljes értékláncát végigkövetjük, hazánknak az USA-val szemben a legnagyobb a kereskedelmi többlete, főleg az autóiparnak köszönhetően.

Fontos

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.