A német autóiparral komoly gondok vannak, amit már egyes magyar beszállítók is éreznek, még ha igazán komolyan nem is gyűrűzött be a baj Magyarországra. A problémák több forrásból származnak, de az egyik legfőbb kiváltó ok, hogy a német autóipar alábecsülte az elektromos meghajtású technológia térnyerését, és ezért nem tudott megfelelő gyorsasággal igazodni a trendhez.

Emellett azonban számos olyan technológiai kihívás is van, ami már a közeljövőben komolyan felforgathatja az iparágat. Az önvezető autók egyelőre például még csak tesztfázisban működnek, de legalább annyira jelentős változás lesz a forgalomba állásuk iparági szinten, mint az elektromos autók terjedése. Mindez pedig az utóbbi évtizedekben nagyon erősen az autóiparra specializálódott közép-európai országok gazdaságára is hatással lesz.

A McKinsey friss tanulmánya szerint

az autóipari technológiai átmenet lehetőséget ad a közép-európai országoknak,

hogy a globális értékláncban alacsonyabb hozzáadott értékű tevékenységek (összeszerelés) felől magasabb hozzáadott érték (kutatás-fejlesztés, innováció) felé mozduljanak el.

Jelenleg ebben hatalmas különbségek vannak: amíg ugyanis Németországban a k+f foglalkoztatottak aránya az összes teljes munkaidőre számítva 13,4 százalék, addig a közép-kelet-európai régióban az átlag 1,9 százalék. Magyarországon ez az arány 2,5 százalék.

A McKinsey becslése alapján

csak az autóiparon belül 13 százalékkal fog nőni 2020 és 2025 között a szoftverfejlesztés piaca, ami 2025-ig évente 6 százalékkal növekvő keresletet generál majd a szoftverfejlesztők iránt.

Mindeközben Nyugat-Európában 117 ezerről 167 ezerre ugrott 2016 és 2018 között az infokommunikációs területen a betöltetlen pozíciók száma, tehát óriási a munkaerőhiány.

Globális kényszerpályán a nyugati autógyártók

A kutatás egyik fő következtetése, hogy a nyugat-európai autógyártók kényszerpályán mozognak: ha fel akarják venni a versenyt az új technológiákban az amerikai és ázsiai versenytársakkal, akkor komoly összegeket kell innovációra költeniük. Egyáltalán nem mindegy viszont, hogy ezeket a pénzeket milyen hatékonysággal költik el, és itt jön képbe a tanulmány szerint Közép-Európa.

A fejlesztést ugyanis nem lehet annyira egyszerűen Ázsiába kiszervezni, mint az összeszerelést. Az elmúlt időszak egyik nagy világgazdasági trendje, hogy az értékláncok különféle okok miatt „rövidülnek”, tehát a kiszervezéseknél nagyobb súllyal esik latba az a szempont, hogy az új beruházás fizikailag minél közelebb legyen a cég központjához (erről az Economist írt részletes cikket nemrég). Másrészt pedig a nyugati cégek számára Ázsiában kockázat a szellemi tulajdonjogok védelmének alacsonyabb szintje.

Ráadásul az ázsiai bérszínvonal már nem is annyival kedvezőbb a nagy cégeknek, mint régebben: a tanulmány szerint egy szenior szoftverfejlesztő Ázsiában átlagosan csak 10 ezer euróval keres kevesebbet évente, mint Nyugat-Európában. Egy data scientist esetében pedig csak 2 ezer euró a különbség. Az ázsiai kiszervezés alternatívája lehet nagy IT-cégeket megbízni a fejlesztői feladatokkal. Csakhogy ezzel a cégek hosszabb távon veszíthetnek, hiszen az alapvető technológiai tudás ilyen módon házon kívülre kerül.

A McKinsey szerint erre jelent köztes megoldást a fejlesztési folyamatok Kelet-Közép-Európába szervezése.

Az autóipari innováció számára releváns tudományterületeket tanuló hallgatók száma ezekben az országokban a tanulmány becslése szerint 6,6 millió. Ez nem sokkal kevesebb, mint a Németországban potenciálisan az autóiparba csábítható 8 millió egyetemista. Eközben Kelet-Európában a piac sokkal kevésbé telített: a mérnökök körében legnépszerűbb 50 cég közül Nyugat-Európában 47 van jelen, miközben egy átlagos kelet-közép-európai országban csak 30. A nagy IT- és mérnökcégek hiánya így kisebb versenyt eredményez a szoftverfejlesztők piacán, ami egyrészt alacsonyabb béreket, másrészt nagyobb választékot jelent a cégeknek.

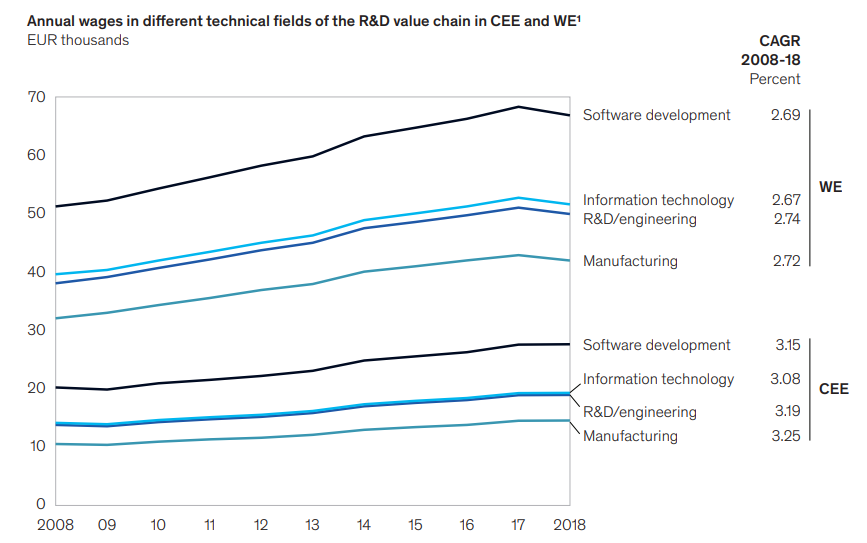

Emellett az sem elhanyagolható szempont, hogy habár a régióban az utóbbi években növekedésnek indultak a bérek, az autóipar számára releváns területeken átlagosan még mindig a nyugat-európai bérszínvonal 60 százaléka körül alakulnak a fizetések. Az alábbi ábrán felülről lefelé a szoftverfejlesztők, az információtechnológiában és a kutatás-fejlesztésben dolgozók, valamint a gyártásban dolgozók, tehát manuális munkát végzők fizetésének alakulása látszik.

Éves átlagos bérek a kutatás-fejlesztési értéklánc különféle műszaki területein Kelet-Közép-Európában és Nyugat-Európában (olyan országokban, ahol jelentős az autóipar – Svédország, Spanyolország, Németország, Portugália, Hollandia, Olaszország, Franciaország, Ausztria), forrás: McKinsey

Bár 2008 és 2018 között arányaiban minden alterületen nagyobb volt a bérnövekedés Kelet-Európában, de nem térnek el vészesen az ütemek, a nominális bérek pedig még mindig nagyon messze vannak egymástól.

A McKinsey elemzése szerint egyébként eddig sem igazán országok, sokkal inkább régiók között válogattak az autóipari cégek egy beruházás helyszínének megválasztásakor, ez a kutatás-fejlesztésnél még hangsúlyosabbá válhat. A tanulmány erről megjegyzi, hogy még országon belül is nagy különbségek vannak bérekben, és külön kiemeli, hogy Magyarországon három olyan város is van, ahol alacsonyabbak a bérek, miközben műszaki karral rendelkező egyetem működik a városban.

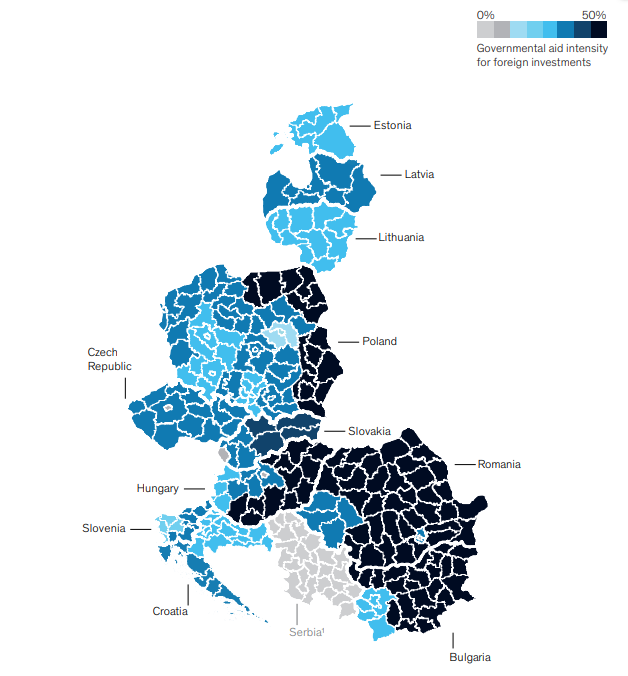

A nyugati befektetők bőséges kormányzati támogatásra számíthatnak a keleti kormányoktól, bár ennek mértéke is függ attól, hogy országon belül mely régióban tervezik megvalósítani a kutatás-fejlesztési projektet, ahogy az az alábbi ábrán is látszik.

A kormányzati támogatások intenzitása az egyes régiókban, forrás: McKinsey

A McKinsey szerint az autógyárak és a beszállítók részére kiépült infrastruktúra miatt is ideális helyszín Kelet-Közép-Európa az autóipari kutatás-fejlesztési beruházások szempontjából, ami alatt például azt kell érteni, hogy Debrecen és München között van közvetlen repülőjárat, emellett autópályán jól elérhetőek az autóipari központok, és a tanulmány a jó minőségű digitális infrastruktúra meglétét is megemlíti.

Ennek az infrastruktúrának a kiépülése együtt járt ezekben az országokban az autóipar gazdasági súlyának növekedésével: Magyarországon például a járműipar teljes nemzetgazdasági bruttó hozzáadott értéke 2,9-ről 4,9 százalékra nőtt 2005 és 2017 között. Ez ugyanakkor nem járt együtt a kutatás-fejlesztés bruttó hozzáadott értékének ilyen szintű növekedésével, ami 0,5 százalék volt, és 2017-ben ehhez képest csak 1,2 százalékra emelkedett. Mindez ugyanakkor a tanulmány szerint előny is lehet, hiszen olyan, kutatás-fejlesztési szempontból kevésbé telített piacokról van szó, ahol a befektetési környezet a gyártás felfutása miatt sok szempontból ideális.

Papíron jól járhatunk, de a valóság ennél bonyolultabb

Az adottságok tehát megvannak, de mennyire reális, hogy közeledjen, vagy akár utolérje Kelet-Európa a k+f foglalkoztatottak arányában a nyugati országokat? Túry Gábor, az MTA KRTK Világgazdasági Intézetének tudományos munkatársa szerint ahhoz, hogy erre a kérdésre válaszoljunk, első körben érdemes azt végiggondolni, hogy az autóiparban zajló innovációs folyamatoknak milyen hatása lehet általánosságban arra, hogy milyen innováció marad meg az autógyártóknál, és mi az, amit kiszerveznek.

„Ezzel kapcsolatban két dolgot kell kiemelni. Egyfelől a jövő autóját érintő fejlesztések zöme nem az autóipari cégeknél történnek, hanem az akkumulátor technológiában, amely kevés kivételtől eltekintve külső független beszállítóknál történik. A jelenlegi technológia számos korlátot hordoz magában, gondolhatunk itt a hatótávra, a töltési időre, a lehetséges töltési ciklusok számára, de a felhasznált ritka földfémek végességére és az akkumulátorcellák előállításának környezeti hatásaira is, nem beszélve a hulladékkezelésről, illetve az újrafelhasználásról” – mondta erről Túry.

Másfelől a jövő autózásának nagy kihívásaihoz – az önvezető- vagy a hálózatba kapcsolt autókhoz – szükséges szoftverfejlesztés már nem a nagy autóipari cégek privilégiuma.

Ráadásul nem csupán szoftverfejlesztésről van szó, hanem – mint az önvezető autók esetében – a szoftver folyamatos frissítéséről. Egy 2030-as szcenárió szerint a mostaninál lényegesen nagyobb arányt képviselnek az eladás utáni szolgáltatások (azaz a fenntartási költségek mellett mint új szolgáltatás a szoftverfrissítés és más informatikai megoldások), amelyek a becslések szerint az autó átlagos életciklusára számolva a bevételek egyharmadát adják majd.

A kérdés csupán az, hogy ez mennyiben marad az autógyárak monopóliuma, és mennyiben jelentkezik ez bevételként a fejlesztő cégeknél. Magyarországon már most is vannak olyan szoftverfejlesztő cégek, amelyek autógyáraknak dolgoznak be, példaként Túry az Aimotive aiDrive mesterséges intelligencia alapú szoftverét, valamint az NNG kommunikációs megoldásait említette.

Hosszabb távon Túry szerint viszont az informatikushiány kezelésén múlhat majd, hogy ebből a trendből Magyarország milyen mértékben profitálhat. Gerőcs Tamás, az MTA KRTK Világgazdasági Intézet tudományos segédmunkatársa kérdésünkre még azt is megemlítette, hogy ezt érdemes olyan kontextusban nézni, hogy a magyar mérnökök nem csak önmagában a magyar, hanem az integrált európai munkaerőpiacra kerülnek ki, miután befejezték az egyetemet. Ezért a magasan kvalifikált szegmensben a cégeknek nem feltétlenül kell idetelepülniük, könnyen le tudják fölözni ezt a munkaerőt a komolyabb fejlesztési folyamatokhoz.

Morzsák juthatnak a régiónak, de egyre finomabb morzsák

A másik fontos kérdés az lesz, hogy milyen fajtájú k+f-folyamatokat fognak kiszervezni a nyugat-európai autógyártók, és milyen mértékben.

Jelenleg a világpiacon két nagy stratégia versenyez egymással. Az egyik stratégiát az amerikai Tesla követi. Amíg Elon Musk cége igyekszik mindent a vállalaton belül tartani, addig a többi autógyártó zömében külső, független cégektől szerzi be az alkatrészeket és főegységet, beleértve az elektromos meghajtáshoz szükséges akkumulátorokat is. A hasonlóság az, hogy bizonyos nem stratégiai fejlesztéseket igyekeznek kiszervezni, nemcsak a munkaerőköltség vagy a rendelkezésre álló emberi erőforrás korlátossága miatt, de egy adott probléma eltérő megközelítése miatt is*Ez nemcsak kulturális sajátosságot jelent, vagy az adott technológia terén korábban elért eredmények hasznosítását, de például olyan gyakorlati kérdéseket, mint az eltérő éghajlaton vagy adottságon történő teszteléseket is..

A jövő autójával kapcsolatos stratégiai fejlesztések területén a globális gyártók az utóbbi időben együttműködésekben kezdtek el gondolkodni*A Honda, amely a múltban általában a vállalaton belüli innovációt részesítette előnyben, az önvezető járművek fejlesztésére a General Motors egyik fejlesztő cégével kötött megállapodást. Vagy például a Ford és a Volkswagen, amelyek korábban több milliárd dollárt különítettek el a saját elektromos és önvezető technológiájuk fejlesztésére, a költségek jövőbeli megosztása érdekében közös megállapodásról tárgyalnak. Az önvezető járművekkel kapcsolatos kutatás-fejlesztésben a BMW, a Volkswagen és a Daimler között is van bizonyos mértékű együttműködés.. Túry szerint abban biztosak lehetünk, hogy

ezeket a stratégiai fejlesztéseket a nyugati gyártók nem fogják Közép- és Kelet-Európába szervezni, de a globális kényszer miatt arra van esély, hogy közeledjen egymáshoz a két régió a k+f iparágon belüli arányát tekintve.

Hasonló folyamat játszódhat le, mint a kilencvenes vagy a kétezres években, amikor versenyképességi okokból a nyugat-európai gyártók a termelés egy részét az alacsonyabb költségű közép-európai térségbe helyezték át. A jövőben a kutatás-fejlesztés nagyobb szeletet fog kihasítani az autóiparban, elég csak az ipar 4.0-ára gondolni, és ez a kutatási ráfordítástöbblet megjelenhet a térségben akár a nagy autógyártók, akár a beszállítók által.

„A csehországi Škoda-gyárban például már most is vannak tervezési folyamatok, a német anyavállalatnál meghatározott sztenderdek alapján bár, de helyben alakítják ki az autók belső dizájnját. De az is kutatás-fejlesztésnek számít, ha egy üzemmérnök termelési folyamatokat optimalizál”

– mondta Túry példaként arra, hogy mi a különbség a stratégiai és nem stratégiai k+f között.

Gerőcs szerint emellett egy másik kérdés, hogy sok termékfejlesztési folyamat is egységesedik, egyszerűsödik, és innentől kezdve kiszervezhetővé válik, illetve mivel a termelési rendszerek perifériáján több minden működik rugalmasabban, például könnyebb elküldeni a munkaerőt, ezért bizonyos kísérleti fejlesztéseket is itt vezetnek be.

„Ezek olyan strukturális adottságok, amikkel a cégek mindig éltek, de ez még nem feltétlenül jelent egy ország szintjén előrelépést a magasabb hozzaáadott értékű folyamatok irányába”

– mondta Gerőcs, aki szerint nem csak azt kell nézni, hogy ki mit telepít ide. Ami még igazán számít, hogy a hazai hátterű beszállítóknak milyen hozzáférésük lesz a legfejlettebb technológiához, vagyis hogy abból mit oszt meg a multinacionalis vallalat.

Kínában pontosan ezért lehet csak vegyesvállalatok formájában piacra lépni, ott ugyanis kötelező bizonyos technológiákat megosztani a piaci hozzáférésért cserébe. Ez Kelet-Európában egyáltalán nem jellemző, bár Gerőcs szerint még ilyen feltételek mellett is nehéz a hazai cégeknek technológiai szintben feljebb lépnie.

Vállalat

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

Magyar olajellátás: „ha Al Caponéval üzletelsz, legyen B-terved”

Nagyobb a füstje, mint a lángja a Lukoil-ügynek: nem valószínű, hogy az orosz olajipari cég ukrajnai szankcionálása komoly gondokat okozna a hazai energiaellátásban.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.