(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Az augusztus eleji piaci korrekció egyik kiváltó oka a vártnál rosszabb amerikai munkaerőpiaci jelentés volt. A mezőgazdaságon kívül foglalkoztatottak száma júliusban csak 114 ezer fővel nőtt, ami jócskán elmaradt a 175 ezer fős várakozásoktól.

Ráadásul a munkanélküliségi ráta a korábbiaknál nagyobb mértékben, 4,1 százalékról 4,3 százalékra emelkedett.

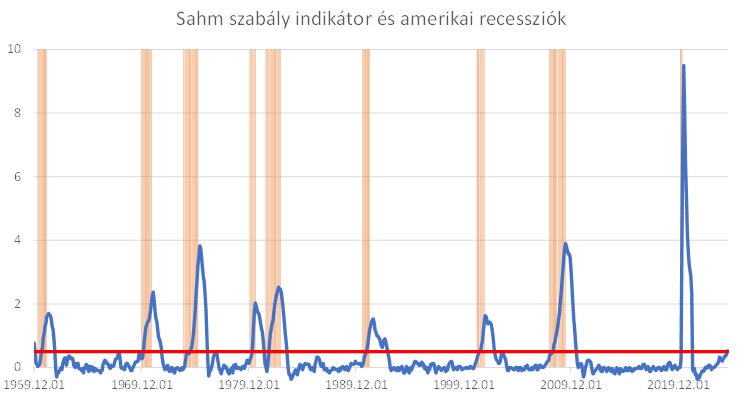

Ezen a ponton pedig pirosan villogni kezdett a képernyőkön a recesszió felirat, amire a mesterségesen intelligens masinák az úgynevezett Sahm-szabály alapján következtettek.

A Sahm recessziós indikátor recessziót jelez az Egyesült Államokban, ha a munkanélküliségi ráta három hónapos átlaga 0,5 százalékponttal meghaladja az elmúlt tizenkét hónap legalacsonyabb értékét. A szabály ebben a formában viszonylag új, 2019-ben propagálták először annak megbecslésére, hogy mikor érdemes elkezdeni a lakossági pénzosztást annak érdekében, hogy tompítsák a várhatóan csökkenő kereslet negatív hatásait.

Bár a Sahm-szabály még csak ötéves, megalkotásakor 1950-ig visszamenőleg lefuttatták az összes recesszióközeli helyzetre, és az derült ki, hogy soha korábban nem adott volna fals pozitív jelzést, azaz nem kiáltott farkast, ha az nem lődörgött a ház előtt. A szabály korábbi, kisebb publicitást kapott verziói – amelyek hasonló módon, csak más paraméterekkel a munkanélküliségi ráta alakulásából következtetnek a recesszióra – nem voltak ennyire megbízhatók.

Forrás: Bloomberg

Márpedig a legfrissebb adatok alapján a Sahm-szabály bejelzett, már amennyiben egy tizedesre kerekítjük a munkanélküliségi rátát. A feltételezés az, hogy amennyiben a munkanélküliség ekkora mértékben emelkedik, akkor ez nem áll meg egyhamar, és az állások megszűnése a fogyasztói kereslet csökkenéséhez vezet, ami előbb-utóbb recessziót okoz.

Egy kis módszertan

Kis szépséghiba, hogy ha két tizedesre kerekítünk, akkor a hányados még nem érné el a kritikus értéket. Előfordulhat, hogy egy klasszikus „overfitting” esettel állunk szemben, mivel a mutató eddig hibátlan track recordja kizárólag három hónapos simítással és pont a 0,5 százalékos küszöbbel érhető el, 0,4 százalékkal vagy átlagolás nélkül már nem ilyen jók az eredmények. Az embernek e ponton az az érzése támad, hogy a műszert eleve arra hangolták, hogy elkerülje a múltbeli fals pozitív jelzéseket.

Másfelől a finomhangolás indokolt is lehet, hiszen az eredeti szándék szerint stimulus csekkek kiküldésének időzítésére fejlesztették ki a szabályt. Képzeljük el, milyen politikai és gazdasági következményekkel járna, ha szétszórnánk a helikopterpénzt, miközben elkerüli a gazdaságot a visszaesés. Fontos ebben a tekintetben Sahm megjegyzése, mely szerint az általa létrehozott formula egy eszköz, ami azt jelzi, hogy az USA gazdasága egy recesszió elején van, nem egy előrejelző indikátor.

Messze vagyunk még?

A millió dolláros kérdés tehát az, hogy recessziós állapotok uralkodnak-e az Egyesült Államokban, vagy sem. Az elemzők többsége és a további munkaerőpiaci és egyéb mutatók nagyobb része azt sejteti, hogy egyelőre még nem vagyunk ott, hogy recesszióról lehetne beszélni. Csak hogy pár példát említsünk a teljesség igénye nélkül:

- a második negyedéves GDP 2,8 százalékos növekedést mutatott az USA-ban, míg az Atlanta Fed GDPNow előrejelzése 2,91 százalékon áll a harmadik negyedévre vonatkozóan.

- A munkanélkülisegély-kérelmek száma – noha emelkedő trendet mutat – továbbra is historikusan alacsony szinten van, és az álláshirdetések számának a munkanélküliekhez viszonyított aránya szintén egészséges munkaerő-keresletre utal.

- Ráadásul a korábbi recessziók kezdetekor a munkahelyek megszüntetésének a száma egyidőben emelkedett a munkanélküliséggel és a Sahm indikátorral.

- És hogy egy piaci mutatót is megemlítsek: a részvénypiacok előretekintő volta miatt rendkívül ritka, hogy a Sahm-szabály bejelzése előtt emelkedjenek, ráadásul példátlan, hogy ekkora mértékben, mint az elmúlt 12 hónap alatt.

Mindezt lefordíthatjuk úgy is, hogy vagy a részvénypiacnak van igaza, vagy a Sahm recessziós indikátornak. Ezen gondolkodik maga a szabály megalkotója, Claudia Sahm professzor is. Egy, a munkaerőpiaci adatok megjelenése után adott interjúban kifejtette, hogy nem aggódik amiatt, hogy recesszióban lenne a gazdaság, és hogy nem kell pánikba esni. „Ezúttal tényleg másképp alakulhat” – mondta Sahm. „[A Sahm-szabály] lehet, hogy nem azt mondja nekünk, amit a múltban mondott…”.

Egy korábbi blogbejegyzésében a közgazdász azt írta, hogy a Sahm-szabály valószínűleg túlbecsüli a munkaerőpiac gyengülését a világjárvány és a bevándorlás okozta szokatlan munkaerő-kínálati változások miatt. Ugyanakkor teljesen figyelmen kívül hagyni sem érdemes a szabály által küldött jelzést. Ahogy az interjúban megjegyzi, a recessziók lassan alakulhatnak ki, majd hirtelen üthetnek be.

Az idő majd megmutatja, hogy a Sahm-szabály is azon recessziós indikátorok sorát gyarapítja-e majd, mint a hozamgörbe inverziója vagy a Conference Board LEI indikátora, melyek a Covid utáni ciklusban fals pozitív jelzéseket adtak. A gazdaság összetett, számtalan mozgó alkatrészből áll, és néha ezen alkatrészek közül néhány olyan rendellenesen viselkedik, hogy a korábban bevált mutatók nem működnek többé. Mindenesetre e sorok írásakor egy vártnál alacsonyabb amerikai inflációs és vártnál jobb kiskereskedelmi adat után a piacok, úgy tűnik, kiárazták a Sahm-szabályt, és nem hisznek a recesszióban.

Pénz

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Máltai bankot venne az OTP a helyi sajtó értesülése szerint

Az értesülést az OTP nem kommentálja, de ha tényleg megvenné a HSBC helyi leányát, ez lehetne az első Kelet- és Közép-Európán kívüli leányvállalata.

Fontos

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.

Lemarad a gazdaság a népesség növekedése mögött, ha nem csökken Afrika kizsákmányolása

A nehézségekben a rossz kormányzási gyakorlatoknál is nagyobb szerepe lehet az adóelkerülésnek és az egyoldalú kereskedelmi kapcsolatoknak.