(A szerző a Raiffeisen vezető elemzője. A Zéróosztó a G7 elemzői szeglete.)

Október vége óta rég nem látott stabilitást mutat a forint árfolyama: az euróval szemben kis ingadozással a 380-as szint körül mozog, bár az írás időpontjában éppen irányba vette 385-as szintet. Vannak, akik ennél jóval gyengébb forintárfolyamot látnának szívesen – főleg azok, akik rendelkeznek devizában keletkező jövedelemmel, és alighanem még sokkal többen vannak, akik még ezt a forintárfolyamot sem érzik elég erősnek és nosztalgikusan gondolnak vissza a 310-es, a 270-es vagy még erősebb árfolyamokra. Mindazonáltal, abban a legtöbben egyetértenek, hogy a legjobb árfolyam a stabil és kiszámítható árfolyam. Ez az írás arra keresi a választ, vajon milyen feltételeknek szükséges teljesülni ahhoz, hogy a forint megőrizze az elmúlt időszakban elért stabilitását 2024-ben és milyen problémákat vet fel, ha ez sikerül.

Ehhez először érdemes megvizsgálni azt, hogy milyen körülmények között tudott stabilitást felmutatni a forint árfolyama és mi változott, vagyis milyen tényezők játszhattak szerepet abban, amikor elveszítette azt. Nem is kell nagyon messze visszamenni az időben, hogy találjunk példákat előbbire és utóbbira egyaránt. A 2014-2017 közötti időszakban a forint árfolyama (euróval szemben) kis kilengésekkel 310 körül alakult. 2018-ban azonban elindult egy forintgyengülés és abban az évben már 320 körülire, 2019-ben 330-ra, majd 2020-21-ben 350-360-ra ugrott a jegyzés, míg 2022-ben hatalmas kilengésekkel 400 körüli árfolyamokat láttunk, és egy éven belül megjárta a forint a 355 alatti és 430 fölötti szinteket is. 2022-höz képest 2023 megnyugvást, a korábbinál kisebb kilengéseket és némi forinterősödést hozott, a kereskedési sáv leszűkült a 370-400-as tartományra, és év vég felé a 380-as szint körül mozog a jegyzés.

Melyek azok a különbségek, amelyek megmagyarázhatják forint árfolyamának eltérő viselkedését? Milyen tényezők játszottak szerepet a 2018 előtti stabilitásban, és melyek vezettek a 2018-2022 közötti forint gyengüléséhez és árfolyamának csapongásához? Minek köszönhető az idei viszonylagos megnyugvás és legfőképpen, mire számítsunk 2024-ben?

Érdemes különválasztani a külső és a belső tényezőket a vizsgálódás során. Ugye a Covid-válság 2020 elejétől kezdődően, majd 2022 februárjától Oroszország ukrajnai inváziója olyan külső sokkok voltak, melyek meghatározóan befolyásolták a nemzetközi pénzügyi piacon a kockázatvállalási hajlandóságot, és egyben a magyar gazdaság teljesítményére, valamint a forint árfolyamára is jelentős hatással voltak.

Bizonyos mértékben tehát rá lehet fogni a külső sokkokra a 2020-as és 2022-es forintgyengülési hullámokat. Mindazonáltal, 2018-ban és 2019-ben hasonló horderejű külső sokkok nem voltak, miközben a forint árfolyama – ha nem is annyira drámai mértékben, mint 2020-ban és 2022-ben – elvesztette a korábbi években mutatott stabilitását. Ha külső tényezőkkel nem magyarázható a forintgyengülés, akkor a saját házunk táján érdemes körülnézni a magyarázó tényezők után kutatva.

Mi volt tehát 2018-ban és 2019-ben a magyar gazdaságban, ami a megelőző évekhez képest újdonság volt és aminek a hatására a forint árfolyama meggyengülhetett? A leginkább szembeötlő az ország külső egyensúlyának fokozatos – de még messze nem drámai mértékű – romlása. A folyó fizetési mérleg többlete 2014-2017 között átlagosan a GDP 2,6%-volt, ez 2018-ra 0% közelébe került, 2019-re pedig már 0,8%-os hiány keletkezett.

Szintén nem túlzottan feltűnő mértékű, de megemlítendő az államháztartási egyenleg javulásának az elmaradása. Magyarországon az államháztartási hiány a GDP 2%-a volt 2018-2019-ben amivel szemben Lengyelországban csupán 0,5% körüli volt a hiány, Csehországban pedig hasonló mértékű többlet keletkezett a költségvetésben ugyanekkor. Az államadósság GDP arányos mutatóját mindazonáltal mindhárom országban sikerült ütemesen csökkenteni.

Kevésbé látványos, és főleg nemzetközi összehasonlításban értelmezhető az infláció – 2023-as szemüveggel nézve minimális – emelkedése, amivel viszont rendkívül alacsony kamatkörnyezet párosult. Éppen a reálkamatokban találjuk a legnagyobb anomáliát. Bár az infláció csak kicsit volt magasabb a lengyel vagy cseh adatoknál (Magyarország 2018-2019: 3,1%; Lengyelország: 2%, Csehország 2,5%), de a bankközi kamatokat hazánkban a nulla közelébe szorította a monetáris politika így jelentős negatív reálkamat alakult ki (-3%). Ugyan a kor divatja volt a negatív reálkamat, de a cseh és a lengyel monetáris politika csak -0,3% körüli negatív reálkamatot engedélyezett magának.

Összefoglalva tehát,

a külső sokk hiányában bekövetkezett forintgyengülést a Covid előtt megmagyarázta a túlzott mértékű negatív reálkamat, valamint a romló külső egyenleg, és a nem túlságosan fegyelmezett költségvetési politika is.

2023-ban a fenti tényezőkből kettő (a külső egyensúly és a kamat) is igen jelentős mértékben javult, ami megmagyarázza a forint árfolyamának erősödését és stabilizálódását. A legfontosabb külső egyensúlyi mutató, a folyó fizetési mérleg a 2022-es GDP arányos 8%-os hiány után visszabillent 0% közelébe (sőt valószínűleg kis mértékű többletbe fordul), a kamaton meg nincs mit magyarázni: a 2022 októberében 18%-ra emelt irányadó forintkamatnál alig volt magasabb világszerte, és a májusban elindított kamatcsökkentések után is kétszámjegyű az év végén. Ezen tényezők olyan erőteljesek, amelyek mellett csak enyhe kellemetlenségnek tűnik az államháztartási folyamatokban tapasztalható félresiklás, a hiánycél újbóli elvétése.

Nézzünk egy picit előre, és tegyük fel a kérdést: mire számíthatunk 2024-ben? Az első válasz az, hogy nem tudjuk, és ezt tessék komolyan venni. Nem tudjuk ugyanis, hogy érkezik-e újból olyan világrengető külső sokk, mint a Covid, vagy az energiaválság voltak. Ha érkezik, akkor megint minden borul – a forintárfolyammal együtt. Ha nem érkezik külső sokk, akkor viszont a hazai tényezők lesznek meghatározóak: a kamatkörnyezet, a külső és a belső egyensúly alakulása.

Ami a külső egyensúly illeti, valószínűleg nagy változást az idei évhez képest nem fog hozni 2024. Változatlan energiaárak mellett a fogyasztás és a beruházás kismértékű emelkedése miatti import-többletet ellensúlyozni tudja a hazai exportkapacitások (elsősorban az autó-, és akkumulátorgyártás) bővülése. A külső egyensúlyi tényező tehát valószínűleg semleges hatású lesz a forint árfolyamára nézve.

A kamatcsökkentés folytatódhat, év közepére 7%-ra, év végére 6%-ra mérséklődhet a hazai alapkamat – de ez egyrészt a csökkenő inflációs pálya mellett továbbra is biztosít valamekkora pozitív reálkamatot, másrészt a fejlett világ nagy jegybankjai (Fed; EKB) szintén kamatcsökkentésbe kezdenek, miközben a régióban is számítunk kamatcsökkentésekre és továbbra is a hazai kamatszint marad a legmagasabb az EU-ban. Fontos kérdés, hogy az előreláthatóan javuló hazai gazdasági fundamentumok (EU pénzek megindulása, visszatérő gazdasági növekedés, csökkenő infláció stb.) mekkora kockázati felár-csökkenést eredményeznek és mekkora kamatprémiumot tesz szükségessé. Kellőképpen óvatos hazai kamatpolitika esetén erről az oldalról sem leselkedik veszély a forintra.

Az államháztartási folyamatok esetén egyelőre a bizonytalanság a biztos, de van gazdaságpolitikai törekvés arra, hogy jövőre kisebb legyen a hiány, mint idén, és a gazdasági növekedés visszatérésével az államadósság GDP arányos mutatója is csökkenhet. Ha igen, akkor ennek sem szabadna a forint árfolyamát jelentősen befolyásolni.

A fentiekből azt az óvatos következtetést lehet levonni, hogy van esély viszonylagos forintstabilitásra 2024-ben – külső sokk elmaradása esetén.

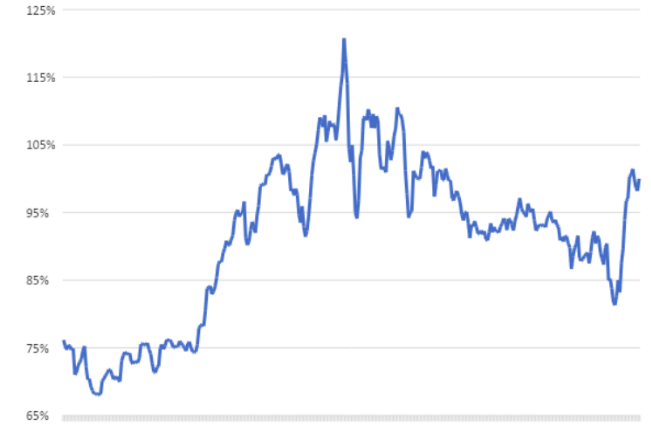

Egy másik kérdés, hogy ha valóban 380 körül tud stabilizálódni az Eur/Huf árfolyam, az milyen következményekkel jár. Meglepő lehet sokaknak, de manapság a 380 körüli árfolyam mellett ugyanis nem, alul-, de sokkal inkább túlértékelt forint. Persze midig az a kérdés, hogy mihez képest? Nos, ahhoz képest túlértékelt, hogy a reál effektív árfolyam számítás szerint a 2014 óta most a legerősseb a forint. (A reál effektív árfolyam a hazai és a kereskedelmi partnerek súlyozott inflációs rátájával korrigált árfolyamindex. A felértékelődő árfolyam rontja, a leértékelődő pedig javítja a versenyképességet.) Az elmúlt bő egy évben a forint reál-effektív árfolyamában drámai, 20% körüli felértékelődés következett be – igaz ezt komoly leértékelődés előzte meg.

A forint reáleffektív árfolyamának alakulása (2023 október=100%)

Előretekintve, Magyarországon jövőre is valamivel magasabb inflációval számolhatunk, mint a kereskedelmi partnereinknél, így egy 380 körül stabilizálódó forintárfolyam, a reáleffektív forintárfolyamban még további felértékelődést jelent. A hazai infláció mérséklését ez persze az importárakon keresztül támogatni tudja. De a versenyképességi szempontból kedvezőtlen (és itt nem a multikra kell elsősorban gondolni, hanem a hazai kis- és középvállalati /KKV/ szektorra). Így a stabil forint árfolyam értelmezhető úgy is, hogy a termelékenység növelése a hazai vállalatok egyre növekvő hányada számára válik élet-halál kérdéssé. Ha erre nem lesznek képesek, akkor az emelkedő munkanélküliséget, romló külső egyensúlyt és ennek a folyamatnak a végén újbóli forintleértékelődést generál majd (mert ugye a forint árfolyamát meghatározó külső egyensúlyi tényező negatív jelzést küld).

A magyar gazdaságpolitika úgy tud legjobban segíteni a forint stabilitásának megőrzésében, ha egyszerre biztosítja a megfelelően magas kamatkörnyezetet (miközben mindent megtesz, hogy a piacok által elvárt kockázati prémium mérséklődjön), a csökkenő államháztartási hiányt és a vállalatok számára olcsó célzott hitelforrást a termelékenységjavító beruházásokhoz. Első ránézésre ez egy olyan lehetetlenségi háromszög amelyikben nem tud egyszerre mind a három feltétel teljesülni.

A fenti képlet megoldására eddig a költségvetési kiadások átrendezése (arányaiban több forrás fordítása gazdaságfejlesztésre, kevesebb egyéb célokra), és a bankszektortól kisajtolt kamatsapkák szolgáltak. Ezeknek sajnos jelentős negatív mellékhatásai vannak. Egy kevésbé fájdalmas terápia a külső források bevonása – különösen a nem adóssággeneráló típusú külső források az üdvözlendőek. Ilyeneket pedig alapvetően az EU források környékén találni.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.