(A szerző az Erste Befektetési Zrt. olaj- és gázipari elemzője. A Zéróosztó a G7 elemzői szeglete.)

A hazai energiarendszer több területen komoly kényszer-és csapdahelyzetbe jutott, részben a körülmények szerencsétlen együttállása, részben az elmúlt évtizedek nem túl sikeres külügy és energia politikája miatt. Ez utóbbi nem kizárólag az elmúlt 13 év sara, hanem a végig nem gondolt korábbi cselekedetek és a sajátos hazai politikai kultúra eredménye is.

Fontos kiemelni, hogy egy ország energiaellátása nem csupán technikai kérdés, hanem legalább annyira politikai és értékrendszer szerinti választás is. Nehéz Németországnál jobb példát találni erre – pályafutásom során nem találkoztam még olyan szakemberrel, aki a német atomipar bezárását ne ítélte volna el, szakmailag ne tartotta volna egy nonszensznek – miközben a lépésnek évtizedekig komoly támogatása volt politikailag a legnagyobb európai gazdaságban. De hasonló érzelmek csaptak össze Bős-Nagymaros kérdésében is Magyarországon 35 éve.

Csapdahelyzet 1: az ország kőolajellátása

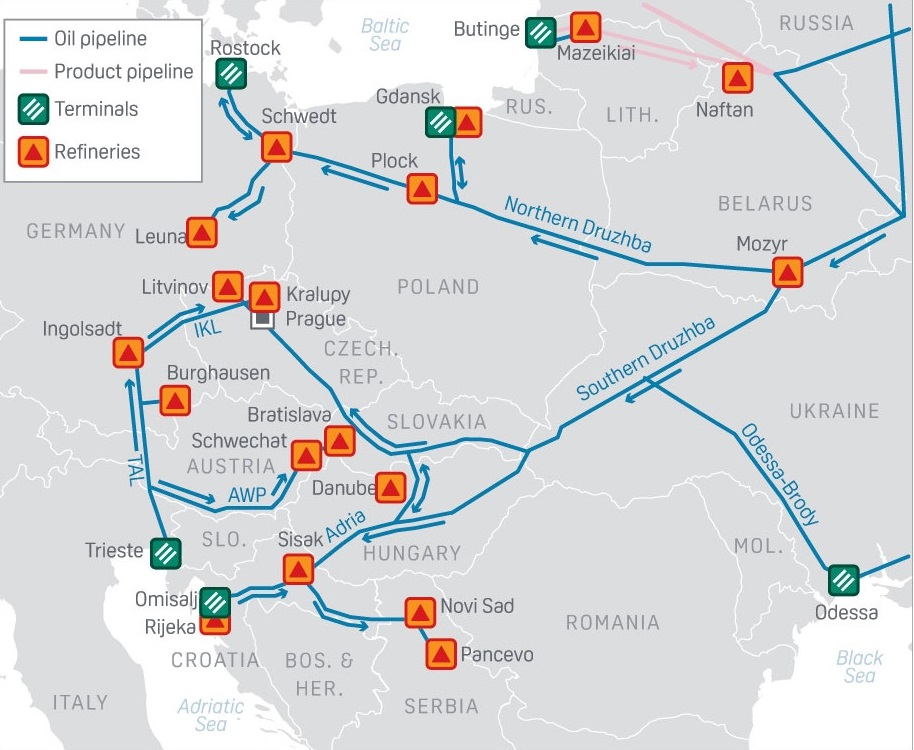

Magyarország kőolajból nem önellátó, a teljes 160-170 ezer hordó/napos kőolajfogyasztás 10-15 százalékát fedezi a hazai termelés. Mivel tengeri kikötőnk nincs, ezért kénytelenek vagyunk vezetéken biztosítani az egyetlen megmaradt feldolgozó egység, a Mol tulajdonában lévő Dunai Finomító nyersolaj-ellátását. Jelenleg ennek két iránya lehetséges – egyrészt kelet felől, az Ukrajnán és Belaruszon átmenő Barátság kőolajvezeték déli ágán keresztül, a másik lehetőség pedig a horvát Omisalj kikötőből induló Adria kőolajvezeték. Az előbbi jellemzően orosz, az utóbbi pedig tengeri kőolaj beszállítására alkalmas.

Közép-Európa kőolajvezeték-rendszere/ Kép: S&P Global Platts

Jelenleg mindkét ellátási út nehézségekkel küszködik. Az ukrán tranzit kockázata jelentősen emelkedett a háborúval technikai és politikai oldalról egyaránt. Ukrajna emelni kívánja a vezeték használati díjat. A tervek szerint a mostani 13,6 euró/tonna transzfer díj június 1-étől 17 euró/tonna, augusztus 1-étől pedig 21 euró/tonna szintre drágulna. Ennek az emelésnek több oka is van: egyrészt kihasználja Ukrajna a helyzetet, hogy a Mol-csoport a tenger felől sem tud olcsóbban kőolajat beszállítani, másrészt a háború miatt megugrott a költsége az ukrán félnek, elég csak arra gondolni, hogy több rakétacsapás is érte azokat a trafóállomásokat, melyek a vezeték működését biztosító áramellátásért felelősek. Ezek javítása költséges.

A Mol egyelőre nem tudott a másik vezetékrendszert üzemeltető féllel, a horvát Janaffal sem megállapodni. A Mol elnök-vezérigazgatója, Hernádi Zsolt szerint a horvát vállalat a Mol alternatív szállítási útvonalát jelentő Adria vezetéken keresztül történő tranzitdíjakat a Bakui-Tbiliszi-Ceyhan (BTC) vezetéken felszámított referenciadíj négyszeresére akarja emelni. Egyelőre érkezik termék ezen a vezetéken, amit a Mol-csoport a pozsonyi finomítóban dolgoz fel. A felek majd később rendezik a számlát.

A helyzet nem szerencsés a magyar fél számára és várhatóan többletköltséget fog okozni a magyar cégnek és rajta keresztül a magyar fogyasztók, valamint az állam számára is. A magyar külpolitika jelenleg sem Horvátországgal, sem Ukrajnával nincs túl jó viszonyban, sőt az akár befolyását bevethető Európai Unióval sem. Úgy tűnik, a helyzet megoldásában érdekelt cseh, szlovák vagy osztrák politikusokat sem sikerült eddig rávenni, hogy befolyásolják a horvát felet és segítsék a magyar, szlovák és cseh kőolaj ellátást. A százhalombattai finomító mellett ugyanis a PKN csoport kezében lévő, csehországi Litvinov és a Mol kezében lévő, Szlovákiában található Pozsonyi Finomító is ebből a forrásokból kapja a nyersanyagot.

Csapdahelyzet 2: a magas energiafogyasztó ipar felé történő elmozdulás

A magyar ipar energiafelhasználása jelentősen nőtt az elmúlt évtizedben. A KSH adatai szerint 2010 és 2021 között a hazai ipar energiaigénye 82 százalékkal, 109PJ-ról 198PJ-ra nőtt, miközben a teljes hazai energiafelhasználás 11 százalékkal, 787 PJ-ra emelkedett. Gyakorlatilag a teljes magyar növekedéséért az ipar egyre nagyobb fogyasztása okolható. Eközben az energiaintenzitás még nőtt is: az ipar kibocsátási volumene a KSH adatai szerint 44 százalékkal emelkedett ezen 11 éves periódus alatt. Ha 1995-ig nézzük az adatokat, a kép teljesen más: a magyar ipar termelési volumene 238 százalékkal nőtt, 27 százalékos energiafelhasználás növekedés mellett. Tehát úgy tűnik, inkább az elmúlt egy évtizedben léptünk más pályára, sokkal több energiát használunk kisebb volumenbővülés mellett.

A jövő szintén nem tűnik rózsásnak ezen a téren. A CATL debreceni akkumulátorgyára és a hozzá kapcsolódó üzemek önmagukban 4TWh-ot meghaladó mértékben növelik például a magyar ipar elektromos áram igényét a mostani 44-45 TWh fogyasztással szemben. Az elektromobilitás kiépítésében való részvétel több szempontból sem tűnik átgondoltnak Magyarországon, az energiaellátás biztosítása, különösen az olcsó energia tekintetében, az egyik olyan szempont, aminek egyáltalán nem felelünk meg.

Felmerül, hogy egy alapvetően energiában szegény és importra szoruló ország miért ilyen irányba fejleszti gazdaságát? Miért nem a szolgáltatások felé mozdulunk, ahol egyébként 2021 és 2010 között még 32 százalékkal csökkent is a felhasznált energia volumene? Azt gondolom, hogy ennek politikai okai vannak: nehéz sikerpropagandát, politikai tőkét kovácsolni az utóbbi fejlődési útból, míg az előbb esetében egy gyár átadása azonnali, látványos eredménynek számít. Magyarország adottságaihoz sokkal inkább passzolna egy szolgáltatásokra épülő gazdaság, mint az energiaintenzív ipar felépítése.

Csapdahelyzet 3: Paks II. építése

Paks II. kérdése talán az egyik leginkább magától értetődő csapdahelyzet. Egyrészt eléggé egyértelmű, hogy egy ekkora kiépített iparral rendelkező országban egy 2-3 GW-nyi alaperőműre szükség van, miközben az energiaszegénység miatt elsősorban a nukleáris energia jön számításba. Lehetne persze emellett fejleszteni a vízenergiát is, ma már létezik jó megoldás síkvidéken található folyókra is, de ez politikailag a Bős-Nagymaros óta egy kockázatos terület.

Paks II.-vel két problémát látok: egyrészt egy orosz-nyugati koprodukcióban épülő erőmű a mostani politikai helyzetben, egy elhúzódó orosz-ukrán háború következtében aligha megvalósítható. A másik gond, hogy a szerződésből sem Magyarország, sem Oroszország nem tud kilépni, annak ellenére, hogy az erőmű megépítése utáni érdek erősen lecsökkent. Az oroszoknak már nem fontos az Európai Unió nukleáris piaca, ráadásul nem sikerült olyan tervet letenniük, ami elfogadható az európai hatóságoknak, miközben Magyarország már tapogatózik, hogy valaki más, politikailag megbízhatóbb fél segítségével történjen az építkezés. A mi kilépésünket a szerződésben szereplő, állítólag jelentős összegű kötbér is gátolja. Könnyen úgy járhatunk, mint Bulgária, amely 400 millió euró díjat volt kénytelen fizetni még 2016-ban a meghiúsult projekt után a Roszatomnak.

Sajnos jó eséllyel az fog bekövetkezni, amit Felsmann Balázs jósolt korábban: Paks II. évtizedekig elhúzódik, majd a teljes érdekmúlással megegyeznek kölcsönösen a felek a projekt felfüggesztésében. Addig azonban a telephelyet nem használhatjuk, a bizonytalanság pedig fennmarad, hogy lesz-e Paks II.-ből áram a jövőben.

Csapdahelyzet 4: növekvő elektromos áramkereslet kielégítése

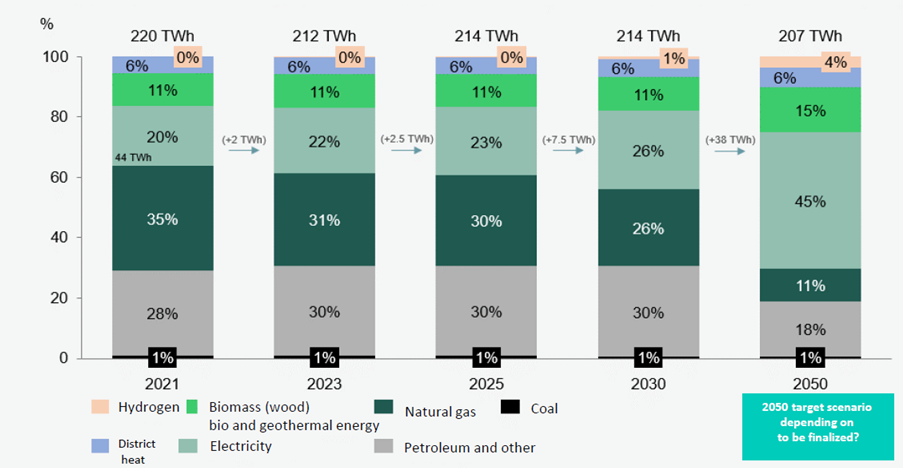

A magyar villamosáram-igény emelkedik. Mint ahogy az Energiaügyi Minisztérium által készített ábrán is jól látszik, a teljes hazai energiaigény 2050-ig tartó némi csökkenése mellett (207 TWh-ra esik a teljes energiakereslet szemben a jelenlegi 220 TWh-val), az elektromos áram aránya 20 százalékról 45 százalékra nő a teljes mixben. Ez azt jelenti, hogy a 2021-es 44 TWh elektromos áramfogyasztás 93 TWh-ra ugorhat 2050-re. Más előrejelzések inkább 100 TWh fölötti értéket becsülnek. Ami a helyzetet különösen feszültté teszi rövidtávon, hogy a következő évek áramigénye gyorsan nő: 2025-re már 48-49 TWh áramfogyasztásunk lehet az ipar, főleg az akkumulátorgyárak kiépülése miatt.

A végleges energiafogyasztás változása Magyarországon források alapján (2021-2050) / Kép: Energiaügyi Minisztérium, 2023. márciusi prezentáció

Eközben az import elektromos energia aránya már 25-30 százalék körül van, ami példátlanul magas.

Az áramfogyasztás bővülése főleg az elektro-mobilizáció és az fűtésrendszerek elektrifikálása miatt következik be, illetve a magyar helyzethez hozzájárul a nagy energiaigényű iparágak – mint például az akkumulátorgyárak – terjedése. A növekvő fogyasztási igény egyre nagyobb hálózati és áramtermelési leterheléssel jár. Ennek a kielégítéséhez jelentős beruházásokra van szükség. Nem véletlen, hogy a kormány összesen 1500 MW teljesítményű, új CCGT (kombinált ciklusú gáz) erőműveket szeretne építeni két éven belül. A probléma ezzel az, hogy két év alatt ilyen projekteket gyakorlatilag lehetetlen összehozni – csak a turbinát gyártó nagy cégeknél, mint a Siemens vagy a GE többéves várólisták vannak. A tapasztalatom az, hogy egy CCGT átlagos beruházási ideje 4-5 év. Vagyis ebből inkább 2027-2028-ra lesz valódi hadra fogható áramtermelési kapacitás, miközben abban szinte biztos vagyok, hogy a CATL már 2025-ben működni fog. Persze lehet rövidtávon növelni az importarányt tovább, de ennek jelentős a kockázata, arról nem is beszélve, hogy minél nagyobb távolságból hozunk be áramot, általában annál nagyobb a hálózati veszteség. A szomszédos országok közül egyébként főleg Ukrajnának lenne felesleges többletkapacitása, itt pedig belép ismét a politikai viszonyok kérdése. Olyan érzésem van, hogy ehhez az áramhoz Szlovákia, Románia vagy Lengyelország előbb juthat hozzá, mint mi.

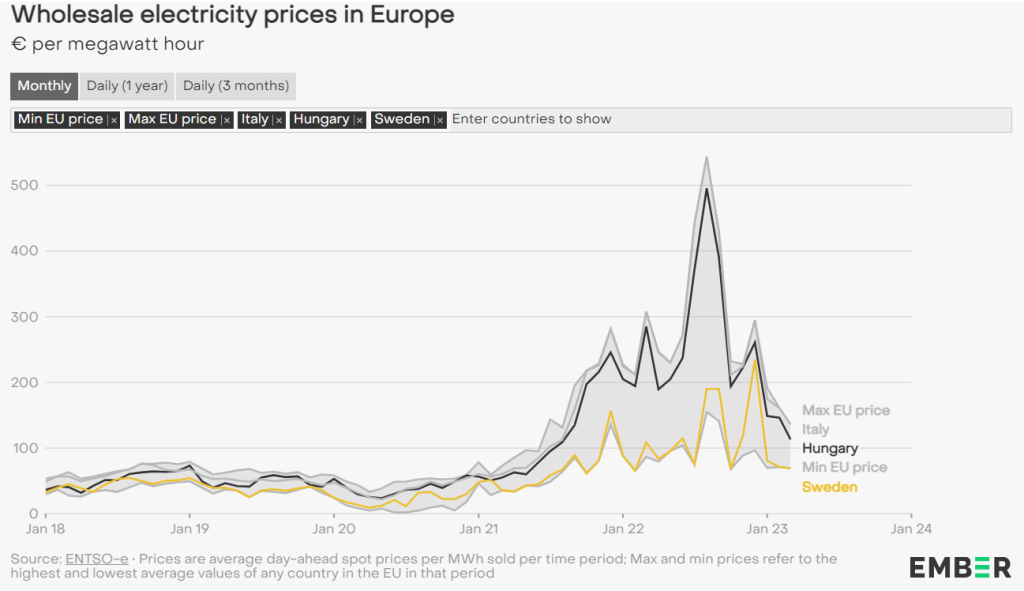

A gázalapú áramtermelés irányába történő elmozdulás másik hátulütője, hogy ehhez szükség lenne gázra – ha teljes kihasználtság mellett menne ez az 1500 MW-nyi erőmű, akkor az majdnem 3 milliárd köbméterrel növelné az ország tavalyi, 9 milliárd köbméter körüli földgázfogyasztását. Az orosz ellátás bizonytalansága miatt drága lesz ez az alapanyag. Ergo az áram ára is nőni fog Magyarországon, hiszen az elektromos áram árát leginkább a marginális költséggel termelő, gázalapú termelők határozzák meg jelentős tárolási kapacitások hiányában. Várható, hogy 2030-ra a legdrágább nagykereskedelmi elektromos áramár Magyarországon lesz az Európai Unióban. Jelenleg is az élmezőnyben vagyunk, de még nem sikerült leelőzni a csúcstartó Olaszországot. A további import és gázalapú termelés felé történő elmozdulás azonban masszív áramár-emelkedést fog okozni, amit még a napenergia gyors növekedése sem tud ellensúlyozni.

A nagykereskedelmi áramárak havi bontásban az EU egyes országaiban / Kép: Ember-climate.org

Csapdahelyzet 5: a rezsicsökkentés démona

Végül a non plus ultra, a rezsicsökkentés, amely nemcsak a mostani rezsimhez, hanem sokkal mélyebbre és időben távolabbra nyúlik vissza. Emlékezünk még, hogy ki mondta ezeket a szavakat a 2002-es választási kampányban: „Lassan mondom, hogy Orbán Viktor is megértse. Nem lesz gázáremelés.” Pedig a gázáremelés elmaradása abban az időben majdnem csődbe vitte a Molt, milliárd dolláros kárt okozott az akkor még magyar állam tulajdonában lévő cégnek. Többek között áron alul kellett eladnia a hazai vállalatnak a nemzetközi kitermelési portfolióját. Emlékszem az ENI-nek eladott tunéziai mező például évek múlva már napi 40 ezer hordó kőolajat termelt, ami a magyar kőolajfogyasztás negyede.

A rezsicsökkentés számos oldalról komoly károkat okoz. Nem ösztönöz megtakarításra. Megterheli a költségvetést, ha nem akarjuk kifizettetni a lakossággal a teljes díjat. Az MVM esetében például jól látszik, hogy az állami energiavállalat képtelen új projektekbe, többek között az orosz energiahordozókról való leválásba beruházni, mert minden megtermelt forint profitot az árkompenzációra fordít. Az árak eltorzítása rossz beruházási és fogyasztási döntésekhez vezet lakossági és vállalati oldalon egyaránt. Tulajdonképpen rossz az államnak, rossz a fogyasztónak, sőt rossz a hatalmon lévő kormánynak is hosszú távon. Rövidtávon azonban annyira beleégett a magyar választók fejébe, hogy a jó kormányzás alapja az olcsón tartott áram és gázár, hogy nincs az a racionális politikus, aki ez ellen menne tenni. Ami – valljuk be – egy méretes tragédia, és a legnagyobb csapdahelyzet, amiben vagyunk.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.