(Az Ekonomi a G7 véleményrovata.)

Az uniós pénzekhez való hozzáférés további elbizonytalanodása, másfelől a kínai bankok megnövekvő itteni aktivitása újabban kényelmetlen kérdéseket vetett fel szakmai körökben általában is, de konkrétan a magyar államadósság-kezelés jövőbeli útjait illetően is. Az MNB effektív kamatjainak mostani igen magas szintje pedig azt jelzi, hogy milyen áron lehet többé-kevésbé stabilizálni a forintot a mostani gazdasági és politikai bizonytalanságok közepette. Láthatóan az idén új, kockázatosabb szakaszba került a magyar gazdaság, azzal együtt az államháztartás. A helyzet értékeléséhez érdemes előbb visszatekinteni, majd a tágabb régióban körbetekinteni.

Az államadósság és annak finanszírozása időben változó fontosságú ügy a magyar gazdaságpolitikában. Kritikus kérdés volt a rendszerváltozás idején, majd a helyzet a tőkebeáramlás fellendülésével stabilizálódott az 1990-es években, hogy aztán az adóssághányad 2001 és 2006 közötti gyors növekedése ismét súlyos árnyat vessen a magyar gazdasági kilátásokra. Kulcskérdéssé 2008 őszén vált, majd azután IMF-EU támogatással túljutottunk a veszélyes időszakon.

Ahogy a kormányzati gazdaságpolitika 2012-től elfogadta a stabilitási és növekedési paktum szerinti 3 százalékos deficitkorlát betartásának elvét, az államadósság GDP-arányos hányada lassan mérséklődésnek indult, a korábbi 90 százalékot is elérő szintről a 70 és 80 százalék közötti tartományba, majd a 70 százalékos szint alá került. Az uniós tőke- és folyó transzferek beáramlása, külkereskedelmünk rendszeres mérlegtöbblete, a nemzetközi kamatszintek történelmi mélypontja időszakában az államadósság finanszírozása nem okozott gondot.

Ez a folyamat tartott 2020-ig. Akkor a járványra való tekintettel az uniós intézmények a költségvetési szabályrend alkalmazását felfüggesztették; az így megnyílt döntési szabadsággal pedig rögtön élt is a magyar kormány. A korábbinak többszörösére nőtt a költségvetési hiány mértéke, és nemcsak a járvány kitörésének évében, amikor a deficit a megelőző év 2 százalékáról a GDP 7,5 százalékára ugrott, de ezt követően is. 2021-ben a költségvetési hiány 7,1 százalék, 2022-ben 6,2 százalék lett, nem függetlenül a 2022. áprilisi választástól.

A költségvetési fegyelem megbomlása ugyanakkor nem mutatkozott meg a hitelminősítők, gazdaságelemzők által kiemelten figyelt adósság/GDP mutató romlásában. 2019-ről 2020-ra természetesen nagyot nőtt az adóssághányad, egészen a 80 százalékos érték fölé, hiszen a számláló növekedésével egy időben a nevezőben szereplő GDP volumene csökkent, és akkor még az infláció sem lódult neki. A rákövetkező két évben viszont a reál-GDP is nőtt, és rendkívüli mértékben felgyorsult az infláció, így jutottunk el oda, hogy a tavalyi év végén a GDP százalékában mérve a „maastrichti” államadósság-hányad az elfogadhatónak látszó 73,3-ra javult vissza.

A javulás azonban több okból is látszólagos. A bruttó adósságállomány továbbra is nagymértékben (az utóbbi három esztendőben évente hat-hétezer milliárd forinttal) növekedett, így a nevezőben szereplő folyóáras GDP volt az, amely az államadósság-mutató számlálójában szereplő romlás ellensúlyozta, csakhogy mindezt immár két számjegyű GDP-deflátor mellett. További gond, amelyre vissza kell térni, a térségi helyzetünk alakulása: ez a tolerálhatónak látszó adóssághányad az új tagországok között a legmagasabb, és jóval meghaladja a meglevő szuverén kockázati besorolásunkban osztozó BBB országcsoport adósságátlagát. A gondokat tetézte, hogy az államadósság háromnegyedét kitevő forintadósság finanszírozása is egyre drágább lett, amint a hosszabb lejáratú papírok kamatozása a korábbiakhoz képest jelentősen megnőtt, majd különösen megdrágultak a rövid lejáratúak is 2021-től.

2022-es év derekára az addig kifejlődő roppant veszélyes egyensúlytalanságoknak a leginkább látható vetülete a termelői és fogyasztói árindexekben megnyilvánuló infláció lett. Amellett viszont az ikerdeficit jelensége is visszatért: a külső fizetési mérleg romlása társult az államháztartás tartósan magas deficitjéhez. Az is tudható volt, hogy a túlfűtött gazdaság már a 2022-es év második felében recessziós helyzetbe kerül, és 2023-ban reálnövekedésre nem, csak a folyó GDP emelkedésére lehet számítani.

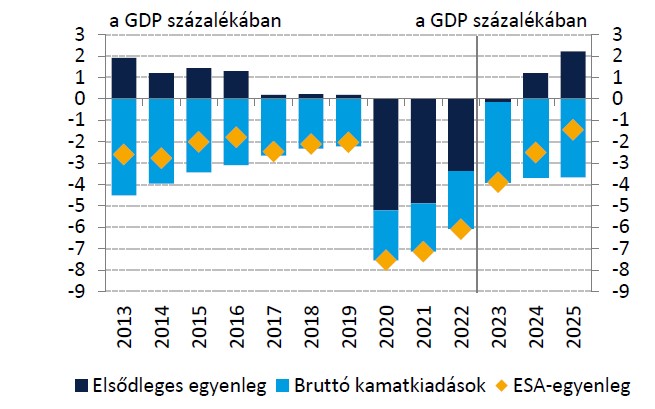

A további nemzetgazdasági adósságpályát az MNB az idei első inflációs jelentésében meglehetősen optimista feltételezések mellett az alábbiak szerint rajzolta fel.

A költségvetési egyenleg és az állami kamatkiadások alakulása. Forrás: MNB

A feltételezések között a leglényegesebb, hogy a 2021-2027-es kohéziós és helyreállítási források lehívhatók lesznek. Így az új pénzügyi ciklushoz kapcsolódó költségvetési megelőlegezett kiadások megtérülnek az uniós forrásokból – ez kell ahhoz, hogy a nagy pénzforgalmi hiányadathoz képest egy fokkal jobb legyen az úgynevezett ESA-egyenleg. És természetesen a várt transzferek nagyon szükségesek ahhoz, hogy a reálgazdasági teljesítmények növekedjenek.

Mindehhez óvatos gazdaságpolitika szükséges. Legalább is az államháztartás folyó kiadásait és bevételeit szembeállító elsődleges egyenleg tervezett alakulása az MNB-nek azt a várakozását tükrözi, hogy 2024-től minden bizonnyal visszaállnak a hiányra és adósságra vonatkozó uniós határértékek, és a magyar kormány – a 2013 és 2019 között követett politikájának megfelelően – azokat betartja.

Ilyen hipotézisek mellett az MNB a bruttó kamatkiadásokat a GDP 3,7 százalékára prognosztizálja. Az a hányad jóval meghaladja a megelőző fél évtized adatait, tükrözve a forráshoz jutás új realitásait. Valószínű azonban, hogy ténylegesen ennél nagyobb arányú lesz a kamatteher a magyar államháztartáson – és így gyors áttétellel a magyar adófizetőkön -, a körülmények ugyanis gyorsan változnak.

A 2022 második felére kialakult új helyzetben a pénzügyi kormányzatnak át kellett gondolnia az államadósság-finanszírozási terveit. Az adósságkezelési stratégia felülvizsgálata keretében az államadósság devizaarányának felső határát az addigi 25 százalékról idén 30 százalékra emelték, reagálva arra, hogy

a hazai megtakarítások nehezen követik az állam hiteligényét, az állampapírok hozama már jóval felülmúlja a visegrádi országok átlagát, sőt idővel a román hozamszintet is meghaladta.

A devizaarány megemelése így elkerülhetetlen lett. Az ÁKK közlése szerint a megemelt éves devizafinanszírozási terv 67 százaléka teljesült 2023. március végére, azon belül a dollárterv száz százalékkal. Ez utóbbi annak tudható be, hogy még az év elején 4,25 milliárd dollár volumenű devizakötvény-kibocsátások történtek, és korábbi dollárkötvények zártkörű megemelésére is sor került. Ezzel az adósság devizaarányának értéke idén március végére meghaladta a 26 százalékot.

Az év eleji sietségnek talán oka lehetett, hogy a hitelminősítő intézmények szkeptikus-várakozó álláspontot vettek fel a magyar makrogazdasági helyzet alakulását nézve, de még feltételezték a felfüggesztett uniós pénzalapok teljes vagy részleges idei megnyitását. Azóta újabb idő telt el, és nem igazán látszik a közeledés. Pedig az EU-pénzekre egyre nagyobb szükség lenne itthon: a pénzügyi mérleg („alulról számított finanszírozási képesség”) deficitbe váltott az utóbbi években, a hiány 2022-re a GDP 9 százalékát is elérte. További arányromlást már nem várunk: a gazdaság mostani befékeződése és főleg a nemzetközi cserearányok remélt idei visszajavulása bizonyosan segít a folyó fizetési mérlegen. Ám tekintettel a külföldiek itteni jövedelmeinek szisztematikus kiáramlására, a nemzetközi pénzügyi egyensúly visszanyeréséhez továbbra is kellene a tőkemérleg többlete, és annak eddigi nagy tétele: az uniós transzferek beáramlása.

Az utóbbi időkben viszont megnehezültek a forráshoz jutás feltételei. Az ÁKK közleményei utalnak eurókötvények későbbi kibocsátására, csak hát most a körülmények nem igazán kedvezők. A nemzetközi monetáris politika mai dilemmái közepette nehéz előre látni a kamatok mozgását. Ha a pénzügyi rendszerben felgyűlő feszültségekre figyelnek a nagy jegybankok, akkor lassítják, leállítják a kamatemelési programjukat – ez kedvező fejlemény lenne a periféria országainak a nemzetközi kamatkondíciókat tekintve. Ha azonban a megindult dezinflációs folyamatot lassúnak, az inflációs várakozásokat makacsnak ítélik meg a jegybankárok, akkor folytathatják a megkezdett pályát, de legalábbis messzire kitolják a valamikori kamatmérséklési horizontot. Úgy viszont a korábbinál kedvezőtlenebb kamatszint mellett tudnak csak forráshoz jutni a kockázatosnak számító ügyfelek, így a magyar állam is.

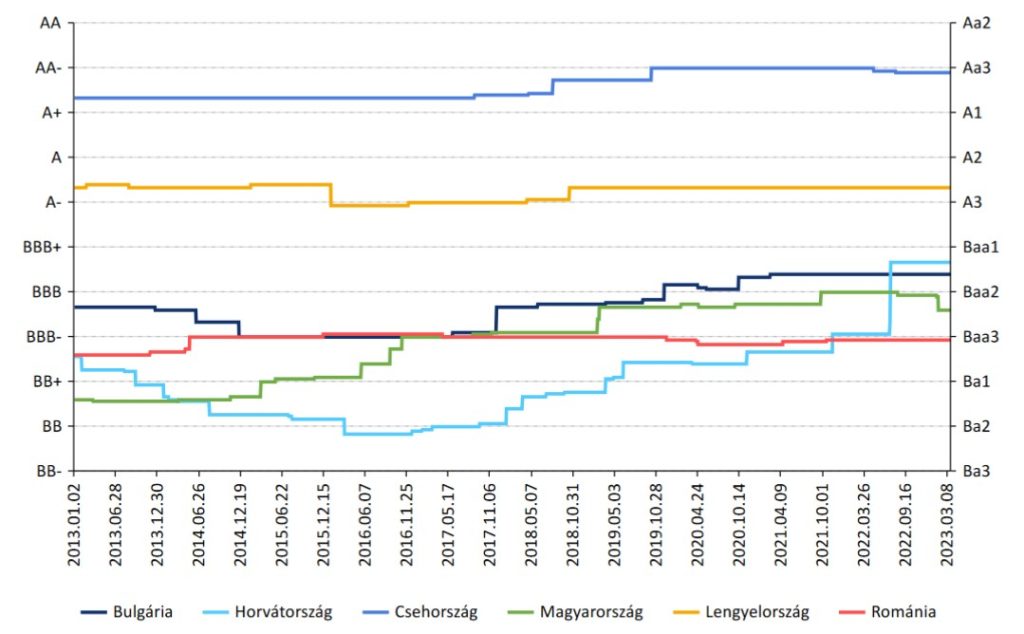

Figyelemre méltó, hogy a tágabban értelmezett térségben már csak a román államkockázati besorolás gyengébb a magyarnál:

A horvát rating nagyot javult az eurózónába való belépéssel. Bulgária a mostani inflációs környezetben ugyan még nem képes teljesíteni a maastrichti ismérvek közül az árstabilitásit, noha például az államadóssági hányadot tekintve az EU legjobbjai között van, de a pályája ígéretes. 2020-tól része a bankuniónak, és az azzal járó prudenciális intézményeknek. Akkortól tag az ERM-II-ben is. A tőkepiaci szereplők úgy tekintik, mint amelyik jó úton halad az euróövezeti tagság elnyeréséig. A visegrádiak makrogazdasági mutatói pedig eleve jobbak voltak és jobbak is maradtak, mint a mienk.

A horvát rating nagyot javult az eurózónába való belépéssel. Bulgária a mostani inflációs környezetben ugyan még nem képes teljesíteni a maastrichti ismérvek közül az árstabilitásit, noha például az államadóssági hányadot tekintve az EU legjobbjai között van, de a pályája ígéretes. 2020-tól része a bankuniónak, és az azzal járó prudenciális intézményeknek. Akkortól tag az ERM-II-ben is. A tőkepiaci szereplők úgy tekintik, mint amelyik jó úton halad az euróövezeti tagság elnyeréséig. A visegrádiak makrogazdasági mutatói pedig eleve jobbak voltak és jobbak is maradtak, mint a mienk.

Ebben a környezetben a magyar makroadatok, valamint a gazdaságpolitikai és főleg a geopolitikai kockázatok nyilvánvaló árnyat vetnek Magyarországra. Nem zárható ki a további országkockázati leminősítés, és azzal együtt a hitelforráshoz jutás megdrágulása.

Itt kerülnek a képbe a projekthiteleket nyújtó intézmények: az EIB, a kínai Exim, a Bank of China és most már a nálunk telephelyet nyitó China Construction Bank. Ha a diplomáciai protokollt nézzük, sokatmondó, hogy a budapesti képviselet megnyitása alkalmából a bank elnökét a miniszterelnök a fél kormány társaságban látta ebédre. Azt azonban nem lehet komolyan feltételezni, hogy a térség legnagyobb arányú államadósságának finanszírozásában, a projektintézményektől bevonható forrás mértékben és árazásban versenyképes legyen azzal, amellyel eddig finanszírozta magát a magyar állam, elfogadható nemzetgazdasági terhek mellett: ezek pedig az uniós transzferek, valamint a beruházásokhoz kapcsolódó források.

Most tegyük félre azt a lényeges stratégiai vonatkozást, hogy a nagyhatalmi blokkosodás idején mit üzen, és egyáltalán lehetséges-e a Kínai Népköztársaság hatalmi eszközeiként is felfogható pénzintézetekhez való szoros magyar kapcsolódás kiépítése. Csupán a forrásköltséget és a finanszírozási rugalmasságot tekintve:

nem lehet érdemi, tartós alternatíva az, amelyet a kínai építési bank magas politikai szintű üdvözlése megtestesíteni látszik.

Ha azonban az uniós források megszerzése tényleg valószínűtlenné válna a nyáron, akkor mindenképpen még újabb és még kockázatosabb szakaszba kerülnénk. Nehéz lenne elkerülni a rating romlását, azzal a forint árfolyamgyengülését. Az pedig önmagában is gondok forrása, de az immár nem jelentéktelen devizahányadon keresztül felfele mozdulna az államadósság/GDP arány, hacsak valamilyen többletinfláció nem nyújtana kétes értékű segítséget a ráta ügyében. Ilyen kellemetlen fordulat esetén újabb bajként le kellene mondani a hazai nominális kamatok bármilyen óvatos mérsékléséről is, holott ez a kamatszint komoly fék a gazdasági fejlődésen.

Azok az esetleges nagy ipari és infrastrukturális projektek, amelyekre tekintettel új üzleti szereplők lépnének be a magyar gazdaság finanszírozásába, nem adnának választ a jelen nyomasztó társadalmi és gazdasági gondjaira: a magyar jövedelmi és termelékenységi szint relatív elmaradottságára, a demográfiai viszonyok romlására, a gazdaság energiakitettségére és általános szerkezeti sebezhetőségére. Ezek mellett szinte eltörpül, de a kamategyenleg gyors és érezhető romlása is prognosztizálható, ami pedig további feszültséget vinne az államháztartás kiadási struktúrájába.

Az itt számításba vett tényezőkön túl sok más gazdasági és geopolitikai kockázat is létezik, melyek realizálódása sokat formálhat a magyar gazdaság működési feltételein a közeli hetekben-hónapokban. Valószínű, hogy látunk még újratervezéseket a gazdaságpolitikai körökben. Mint ahogy a gazdasági szereplők is érzékelik, hogy a jelenlegi pénzügyi, finanszírozási viszonyok átmenetiek.

Pénz

Egymilliárdos árengedménnyel kínálja tihanyi ingatlanját az állam

Több mint egymilliárd forinttal csökkentette a kikiáltási árát az MNV annak a tihanyi ingatlannak, amelyet két hete sikertelenül próbált meg eladni.

Kamatmentes hitelt nyújtottak a gázfogyasztók az MVM-nek, akaratukon és tudtukon kívül

A gázártámogatási rendszer 2022-es változásához kapcsolódva módosították az átalánydíjas elszámolást, így több milliárd forint kamatmentes hitelhez jutottak.

Nem lassulhat sokat az idei gyors béremelkedés, hogy időre meglegyen az egymilliós átlag

Orbán Viktorral szemben Nagy Márton csak 2028-ra ígéri a bűvös szám elérését, ám még így sem lesz könnyű ennek fedezetét kitermelniük a cégeknek.

Fontos

Akkor hozott Nobelt a nagy világmagyarázat, amikor már egyre többen kételkednek benne

Az idei díjazottak munkássága a magyar fejlődési modellel kapcsolatos viták szempontjából is érdekes, de bírálója is egyre több van.

Akkor is nőne az Airbnb-adó Budapest belső kerületeiben, ha önálló városok lennének

Azokon a településeken emelkedik a rövidtávú lakáskiadás adója, ahol a vendégéjszakák száma meghaladja az évi kétmilliót. Ilyen város csak egy van Magyarországon: Budapest.

Gazdasági antidepresszánssal állítaná meg Magyar Péter előretörését a Fidesz

Nem véletlen, hogy a kormány nemrég bemutatott gazdasági akciótervének egyik fő fókusza a jövedelmek vásárlóerejének növelése és a lakhatás lett.