(Az Ekonomi a G7 véleményrovata.)

Amikor Nagy Márton gazdasági és pénzügyi miniszter, aki újabban a jó hírek és ígéretes távlatok legfőbb kormányzati bejelentője, közzétette a Facebookon, hogy a kormány szükség esetén ismét beavatkozna az árakba, és mindezt egy nappal a fogyasztói árindex hivatalos közzététele előtt, gyaníthattuk, hogy nem lesz kellemes a Központi Statisztikai Hivatal adata.

A KSH januári inflációs indexei valóban a vártnál rosszabbak lettek. A fogyasztói kosár ára 2025 januárjában éves bázison mérve 5,5 százalékkal, decemberhez képest 1,5 százalékkal nőtt, amivel ismét az európai inflációs táblázat tetején vagyunk.

Az elemzők 2025-re a korábbinál magasabb inflációs pályát valószínűsítenek az év végi és az évkezdő áralakulás ismeretében. Más gazdaságokban is látható, hogy a két évvel ezelőtti inflációs megugrást követően nem lesz könnyű visszakerülni az árstabilitásnak számító tartományba. Nálunk azonban különösen nagyok a kockázatok. Az EU átlagos pénzromlási ütemét rendre felülmúló fogyasztói, ipari, beruházási árindexeink, a GDP-deflátorok rámutatnak a magyar gazdaság inflációs jellegére.

Inflációs jelleg, hajlam – lehet ilyenről beszélni egyáltalán? Nos, amint vannak nagy államháztartási deficittel tartósan együtt élő országok, meg hagyományosan „fukar” nemzetek, hasonlóan találni az árstabilitást sokra tartókat, meg az emelkedő árakkal együtt élőket. Ám a történelmi előzményekből levezetett általánosításokkal óvatosnak kell lennünk. Igaz, minálunk született meg a pénzromlás világrekordja 1945-ben (amelyet csak jóval később tudott Zimbabwe megdönteni). Majd már az egypárti tervgazdaság viszonyai között, amikor elvileg minden főbb gazdaságszabályozó eszköz hatalmi kézben volt, mégiscsak megjelent a kétszámjegyű pénzromlás.

A rendszerváltozási cezúra előtt, a Tervhivatal és Árhivatal működése idején már 17 százalékos éves áremelkedést mért a statisztika 1989-ben. A kötött, hatósági árak felszabadításával az infláció aztán tovább gyorsult a piacgazdaságra való visszatérés drámai éveiben.

Ezek természetesen eltérő esetek a közelmúltunkból, és nem adnak magyarázatot, sem felmentést a mostani magyar pénzromlásra. Sőt a rendszerváltozási válságévekből más következtetést is levonhatnánk. Hiszen nálunk valóban 30 százalékos árindexeket is láttunk, de az 1990-es lengyel éves infláció csaknem 700(!) százalékra rúgott, tőlünk délre szintén száguldott az áremelkedés. A zloty hatalmas értékvesztése valamint a román lej hasonlóan súlyos devalvációja miatt négy nullát vágtak le, így jutva el 1995-ben az új zloty (PLN) és 2005-ben az új lej (RON) időszakába.

A forint ilyen jellegű denominációját komoly formában nem kellett tervbe venni; a közös európai valuta létrejötte idején fennálló 240 HUF körüli árfolyam mellett el lehetett működni az akkor néhány év távlatában körvonalazódó euróátvételig. Csakhogy a nemzeti valuta tartósan megmaradt, értéke viszont sokat esett, eljutva a mai 400 feletti mértékig.

Eközben azt is láttuk, hogy a többi új tagállam vagy belépett az euróövezetbe, vagy az euróhoz kötötte az árfolyamát (Bulgária), vagy pedig a stabilitási paktum irányelveinek lényegében eleget téve stabilizálta a valutáját: a cseh korona végig értékállóbb maradt, most is az, hozzánk képest mindenképpen. A cseheknél a 2025. januári árindex 2,8 százalék az egy évvel korábbihoz képest; ehhez mérjük hozzá a magyar CPI 5,5%-át, a harmonizált indexünk 5,7 százalékos értékét.

A történelmi előzményeknek megvan a maguk jelentősége, de elég itt az utóbbi idők gazdaságpolitikáit tekintenünk. Akkor pedig nem meglepő a magyar inflációs jelenség a 2010-től érvényesülő kormánypolitika mellett. Mert bár azóta sok gazdaságpolitikai kanyart és improvizálást láthattunk, de az „itt nem lesz megszorítás” szlogen, vagy a „kinőjük az egyensúlyi gondjainkat” politikai üzenet a fix pontok közé tartozik. Mindkettő azzal egyenértékű, hogy a gazdasági növekedés és az egyensúlyőrzés között rendre kiéleződő konfliktusokban az Orbán-kormányok a növekedés mellé állnak – ameddig csak lehet.

Csakhogy nem mindig lehet. Sőt a növekedési képességet visszahúzzák az egyensúlyvesztések. Az élet gyakran állítja kemény átváltás (trade-off) elé a döntéshozókat: fel kell áldozni a szent növekedést, ha kritikusan nagy már a fizetési mérleg, az államháztartás hiánya, vagy zuhan a valuta vásárlóereje.

Néha külső kínálati-oldali hatások miatt lép fel áremelkedés, mint amilyen 2021 nyarától fejlődött ki egész Európában, eleinte főleg az energiahordozók, mezőgazdasági cikkek piacán. Gyakran azonban a keresleti oldal a fő felelős az inflációért, ha hirtelen megnőnek a nominális jövedelmek, megemelkedik a fogyasztási, lakás- és egyéb hitelek állománya. Az ilyen helyzetek kezelésére jól ismert stabilizálási eszközök léteznek: kamatemelés a hitelkínálat mérséklésére, az állami költekezési ütem visszafogása. Ez a „megszorítás” – amelynek a kimondását, de nem az alkalmazását, kerüli a kormány.

A valóság időnként közbeszól, de ettől még igaz az, hogy a gazdaságpolitika intézői 2010-től, Matolcsy György első minisztersége óta, konzekvensen a keresletnövelési, növekedéspárti nézeten vannak. Az Orbán-kormányok nagy propagandaköltséggel megkülönböztető védjegyükké tették, hogy náluk nincs megszorítás, szemben úgymond a baloldali kormányokkal.

Makrogazdasági egyensúlyvesztés esetén persze kell korrigálni. A költségvetési hiány elszállása miatti kiigazításra példa volt a Széll Kálmán terv, amely valójában megszorító, stabilizáló csomagban öltött testet. Ehhez az Orbán-kormány folytatta, csak éppen nagyobb mértékben, a korábban is alkalmazott gyakorlatot: az állam közvetett adóteher kivetésével, leginkább rejtve, a bankokra, olajcégekre helyezett különadókkal jut jövedelemhez. A bevételoldali költségvetési stabilizálás következményei természetesen megjelennek a fogyasztói árszint megemelkedésében.

Hasonló megszorítást alkalmaztak 2022-ben is. Azt megelőzően 2021 nyara és 2022 tavasza között a nagy költségvetési kiköltekezések és az árrögzítések miatt egyidejűleg megbillent a költségvetési és fizetési mérleg („ikerdeficit”). A választást követően aztán jöttek a korrekciós intézkedések a KATA-szigorítástól az iparági adók kivetéséig. Az adóemelés azonban hozzátesz az inflációs alapfolyamatokhoz. Ezt világosan láthattuk 2023-ben, az EU-rekorder magyar fogyasztói árindexen.

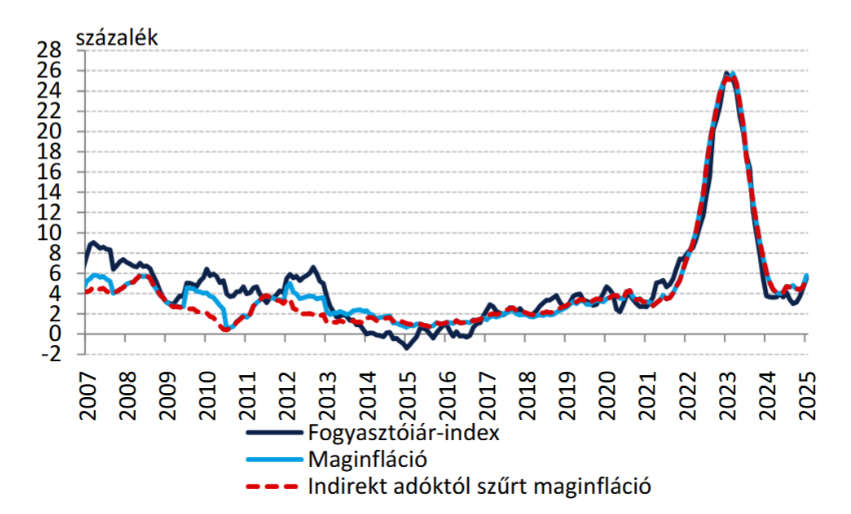

A fogyasztói árindex, a maginfláció és az indirekt adóktól megtisztított maginfláció alakulása Forrás: MNB. https://www.mnb.hu/letoltes/inflacios-alapmutato-aktualis-havi-ertekeles.pdf

A széles körben alkalmazott fogyasztói árindex (CPI) jónéhány évben lényegesen magasabb, mint a maginfláció, és főként a közvetett adók emelésének hatását kiszűrő maginflációs mutatóé. Az itt bemutatott időtáv elején jól érzékelhető az a politikai gyakorlat, amely az egyenes adó kivetése helyett a gazdasági szereplőkre (bankokra, közművekre, energiaellátókra, kereskedelemre) ró adóterhet. 2010-től gazdaságpolitikai alapelv lett a fogyasztás erős megadóztatása, a vállalati terhek mérséklése.

Az adópolitika következményei azután hamar megjelennek a fogyasztói árakban is. Egyébként a 2024 végi, mostani évnyitó árszint-folyamatok is mutatnak némi hasonló hatást: 2025 januárjára a maginfláció az előző hónaphoz képest 1,1 százalékponttal emelkedve elérte az 5,8 százalékot, a közvetett adóktól szűrt maginfláció is 5,6 százalékra emelkedett.

A bemutatott hosszabb időtávú inflációs adatokból egyébként azt is látszik, hogy a 2014 utáni európai dezinflációs években – amikor a magyar gazdaság számára igen kedvező ár- és kamatkörnyezet érvényesült, előnyös cserearányokkal – a maginfláció sosem ment a nulla alá, szemben azzal, hogy a fogyasztói árindex bepillantott a deflációs tartományba. Az inflációs veszély tehát akkor sem szűnt, de legalább azokban az években a monetáris politika intézői valóban remélhették, hogy csitulnak („alacsony szinten horgonyozottá válnak”) a lakosság, gazdasági szereplők inflációs várakozásai.

Csakhogy az akkori amúgy is viszonylag gyors növekedésre ráfűtő („nagy nyomású”) gazdaságpolitikai kurzus hatására kezdtek felfele kúszni az árindexek, és 2019-re ismét beindult az inflációs folyamat. Ezt a Covid miatti leállás átmenetileg megtörte, de a rákövetkező gazdaság-újraindítás, valamint a 2020 utáni roppant fegyelmezetlen költségvetési politika, a maga rendszeres és nagyarányú megcsúszásaival, 2021-től rég látott inflációs hullámot szabadított el.

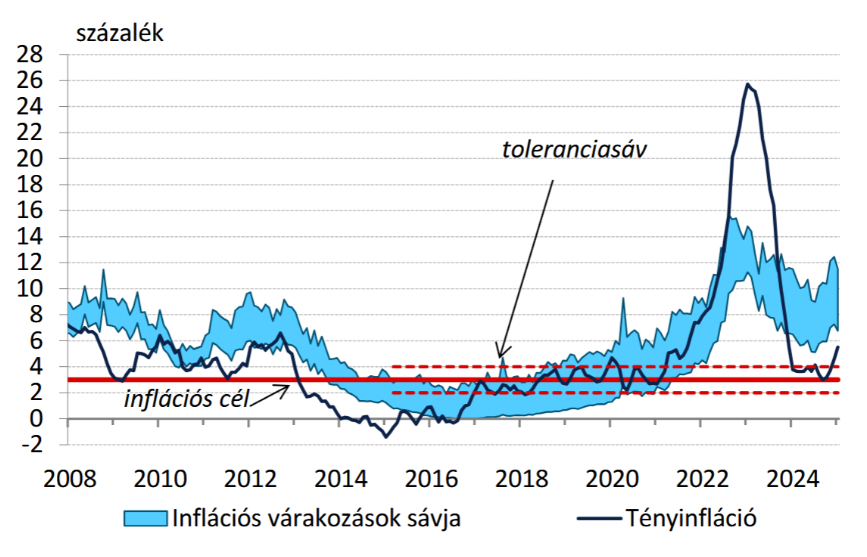

A fogyasztói árindex és a lakossági inflációs várakozások alakulása. Forrás: MNB

A lakosság inflációs várakozásai fokozatosan reagáltak a tényleges inflációs folyamatokra. Aggasztó, hogy az inflációs érzékelésben és várakozásokban 2024 során nem következett be a remélt stabilizálódás, és újabban növekszik az MNB által mért inflációs várakozás. A várakozások sávja rendszeresen meghaladja a hivatalos fogyasztói árindex mértékét, de a mérték természetesen nem közömbös, mint a változás iránya sem: 2025 elején minden felmérés és észlelés azt mutatja, hogy az emberek az infláció gyorsulását érzékelik. Az pedig önmagában is inflációt növelő tényező, valamint aktivitásra serkenti a politikai vezetést, különösen éles belpolitikai helyzetben, közelgő választások előtt.

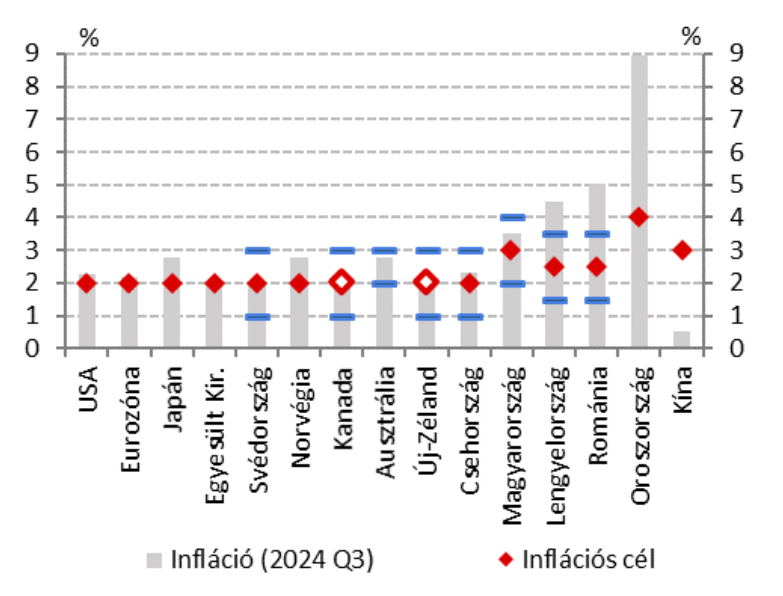

Itt meg kell említeni, hogy az MNB elfogadott árstabilitási definíciója nem magától értetődik. Az inflációs célkövetési rendszerben jó ideje a 3 százalékos CPI index szerepel. Attól azonban a tényadatok jelentős mértékben és mindkét irányban eltértek, részben a monetáris alapfolyamatok és a külső körülmények, valamint nem kis részt a fiskális és adópolitikai változások nyomán.

Ezekre reagálva idővel plusz egy és mínusz egy százalékos sávot rendelt a jegybank a 3 százalékos célértékhez. Amiből az is következik, hogy formailag a 3,9 százalékos fogyasztói árindex – ez Európában bizony élénk inflációnak számít – az MNB saját szabályai szerint még eleget tenne az árstabilitásnak. Itt is tetten érhető a mai magyar gazdaságpolitikai gondolkodásnak az áremelkedéssel szembeni sajnálatos toleranciája. Tanulságos megtekinteni néhány ország inflációs célértékét.

Jegybanki inflációs célértékek. Forrás: MNB, Inflációs jelentés, 2024 december

A magyar inflációs cél tehát eleve nem ambiciózus, a toleranciasávval pedig még további játékteret adott magának a jegybank. Arra is emlékezhetünk, hogy kormányzati oldalról (Nagy Márton részéről) az inflációs célérték megemelésének a javaslata is felmerült. Időnként felbukkan a nagynyomású gazdaság koncepciójának ismételt alkalmazása. Amikor pedig a gazdasági növekedési ütem tartósan gyenge – és ez a helyzet a 2023-2025-ös időszakban –, a politikai körökben megjelenik a követelés, hogy az MNB csökkentse az irányadó kamatjait vagy nyisson kedvezményes kamatozású hitelablakokat.

Ez az a kontextus, amelyben a jelenlegi és a hamarosan hivatalba lépő jegybanki vezetésnek monetáris politikát kellene folytatni. Úgy, hogy a magyar kormánynak nincs euróátvételi céldátuma, a forint nem lépett be az ERM2-be, nincs intézményes horgonya az árfolyampolitikának. Látható viszont, hogy a kormány tolerálja az inflációt, makrogazdasági kiigazítási kényszer esetén könnyen nyúl az indirekt adóbevétel eszközeihez, az árfolyamatokat nem a verseny élénkítésével, hanem inkább szelektív ár-intézkedésekkel kívánja befolyásolni.

Ebben a keretben viszont tartósul a forintvaluta belső és külső gyengülésének trendje. A gyenge valutával való együttélés versenyhátrány a gazdaságon, káros társadalmi következmények okozója, bármely stabilizálási kísérlet kellemetlenül nagy növekedési áldozattal jár.

Közélet

A háziasszonyok tudják, mikor lehet költeni, az adatok szerint most nem

Orbán az emberekre bízná a fogyasztást, Nagy Mártont viszont frusztrálja, hogy az nem nő eléggé.

Egy baszk konzorciumé lesz a Talgo harmada, amit a NER nem tudott megszerezni

Spanyolországon belül rendeződhet az egyik legfontosabb európai vonatgyártó sorsa.

Egyre csökken a biológiai sokféleség, és a hatásai ellen egyelőre védtelenek vagyunk

Alapjaiban rengeti meg a világgazdaságot a biodiverzitás csökkenése, és ha nem lépünk időben, akkor aláássa az emberi élet lehetőségét.

Fontos

Nyolcmilliárdért árulják a fantomgyárat, de így is milliárdokat bukhat rajta az állam

A hírhedt csornai fantomnapelemgyár kikiáltási ára jóval alatta van annak, amit korábban támogatásként kapott.

Putyin és Trump bólintása is kellene, hogy 30 ezer európai katona menjen Ukrajnába

Egyelőre nincs béke, amit fenn lehetne tartani, és kétséges, hogy Amerika megvédené-e legalább a levegőből az Ukrajnába települő európai katonákat.

Kelendőek a budapesti új lakások, pedig bőven 100 millió forint fölé mentek az árak

Ma már senki nem kapja fel a fejét 100 millió feletti árakra Budapesten, Budán a 200 milliós árakhoz kezdhetünk hozzászokni.