(A G7 Ekonomi a G7 véleményrovata.)

Míg egy termék vagy vállalat, sőt akár egy ágazat versenyképességét viszonylag egyértelműen meg lehet mérni, a gazdaság versenyképességét sokkal kevésbé. Ha a termék jól fogy, piaci részesedése nő, és nem egyedi, átmeneti okból, nem is cégen belüli keresztfinanszírozás vagy pláne állami támogatás miatti olcsósága okán, akkor nyugodtan mondhatjuk, hogy húzó, versenyképes termék. Talán nem a legrentábilisabb a cégen belül, ami rendben is van, hiszen a fejőstehén terméken van a legtöbb fajlagos nyereség, mert annak fejlesztésére már nem költenek annyit.

Az tehát, hogy mi versenyképes, függ a fejlődési-növekedési kilátásaitól, meg a versenytársakétól. A jövőt persze nem ismerhetjük, de szakértői becslésekre támaszkodhatunk. Egy egész cég is lehet versenyképes a maga iparágában, vagy látszódhat annak; aztán ha fordul a piac és változik a technológia, akkor az elért pozíció könnyen odalesz – elég csak a Nokia mobilok helyzetének drámai változására gondolni.

Egy ország esetében még bonyolultabb az ügy. Mindenhol vannak erős és gyengébb pontok. Ha sok versenyképes gazdasági ágazat, szakmai kultúra található a szóban forgó gazdaságban, akkor az eredmények megjelennek az olyan átlagszámokban, mint a munkatermelékenység, a GDP növekedése, a világpiaci exporthányad alakulása. Ezek ismert teljesítménymutatók, de keveset mondanak arról, hogy milyen lesz a gazdaság, miként alakul a jövő, márpedig a versenyképesség forgalmába beleértjük a kilátásokat.

A sokat idézett nemzetközi versenyképességi vizsgálatok, mint amilyen a World Economic Forumé vagy az IMD-é, teljesítmény-indikátorok valamint szakértői vélemények alapján adnak pontokat, és végzik el az összemérhetetlen országok összemérését. Az objektív teljesítménymutatók a már fejlett országokat eleve előbbre sorolják, ám okkal, mert a fejlettségi szinthez el kellett jutniuk, így korábban bizonyosan versenyképesek voltak. A jövőt illetően is lehet következtetni a jelen oktatási színvonalának, a lakosság fizikai és mentális egészségi állapotának, a tudományos kutatásra és műszaki fejlesztésre fordított pénzek indikátorainak alapján, és persze meg kell kérdezni a szakterületek jó ismerőit. A Világbank kereteiben végzett hasonló vizsgálatnál inkább a fejlődési képességet ragadják meg, és amint a neve is mutatja (Ease of Doing Business), alapvetően az üzleti tevékenység jó vagy kevésbé jó előfeltételeit mérik és rendezik globális sorrendbe.

Az indikátorokból készül egy pontszám és egy nemzetközi helyezés. A sorrend élén vitathatatlanul sikeres és dinamikus országok állnak (Szingapúr, Egyesült Államok, Hollandia, Németország), és a lista végén levőkről is köztudott, hogy nehéz a helyzetük. Nekünk persze a magyar besorolás az érdekes, elsősorban azokkal összevetve, akikhez magunkat mérjük, és mások is hozzájuk mérnek minket. Ez bizony nem Németország vagy Ausztria, hanem a V3, a másik három visegrádi ország. A Magyar Nemzeti Bank a most ismét közzétett versenyképességi jelentésében, amelyről mindjárt szó esik, nagyon helyesen ezt a mércét választotta ki. A nemzetközi elemzői közösségben elfogadott országlistákon a magyar helyezés a következő: a WEF-nél hazánk 47-ik a felmért 141 országból (ez a visegrádiak között a negyedik helyre jó), az IMD-nél is 47-ik 63 ország közül, a Doing Business rangsorban 52-ik 190-ből – szintén a másik három mögött. A gazdaságban jártas olvasóinkat ezek az adatok aligha lepik meg. A cseh, lengyel, szlovák (meg a nem-visegrádi szlovén, balti) szintnél kicsit rosszabb a helyezésünk, a román, bolgár és görög érdemjegynél kicsit jobb – különösebb mutatószám-halmaz nélkül is ilyesmi lenne a tipp.

E rangsorokban (a világbankit kivéve) beleépülnek szakértői értékelések is, és azokat lehet szubjektívnek nevezni – noha az egész gazdasági élet nem más, mint a jelenre és a jövőre vonatkozó szubjektív fogyasztói, befektetői, hitelminősítői, munkaadói, munkavállalói, szabályozóhatósági vélemények és döntések láncolata. Vannak bennük persze kemény adatok is, noha mindig csak a múltról, ilyen a megtett gazdasági növekedési pálya.

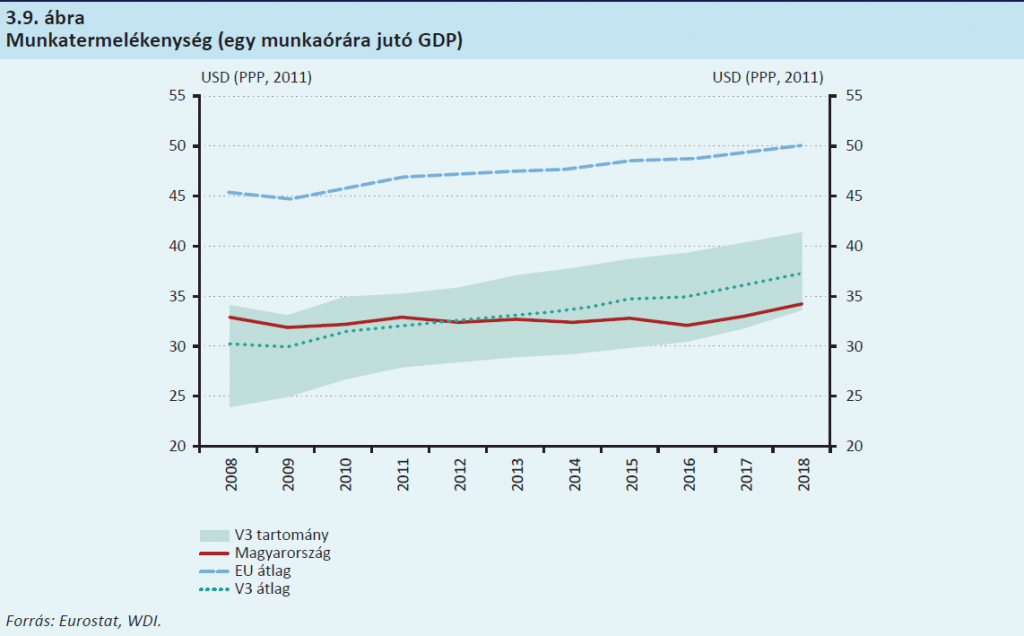

Ha ránézünk az MNB alapos, 154 mutatót felvonultató tanulmányának nyitó oldalaira, érdemes elgondolkodni az a két ábrán, mely az egy főre jutó GDP alakulását, illetve az egy ledolgozott munkaórára jutó GDP-t, azaz a termelékenységet mutatja be a WEF nemzetközi összehasonlító adatai alapján.

A rögzített értékű dollárra (a helyi árszintet figyelembe vevő) átszámítás a lehető legkedvezőbb makro-mutató, amit fel tudunk mutatni az EU átlagával való összevetésben. Az egy főre jutó GDP-t, vagyis az országon belül rezidensek és külföldiek által megtermelt új értéket, és nem a bruttó nemzeti jövedelmet (GNI) méri – az utóbbi 3 vagy 4 százalékkel kisebb lenne nálunk, és feltehetően hasonló mértékben a V3-nál is. Továbbá vásárlóerő-paritáson veszi a magyarországi teljesítményt; ha az EU átlagához euró/forint árfolyamon mérnénk gyenge és gyengülő valutánkban a nemzeti jövedelmet, termelékenységet, fogyasztást, pénzvagyont, akkor még nagyobb lenne a szakadék az uniós átlagszinttől, és elmaradásunk a visegrádi átlagtól.

Ebben sincsen nagy meglepetés, igaz, erős vizuális üzenete van az ábrának arról, hogy a visegrádi kiscsapat közepéről miként és mennyire csúsztunk le a csoport aljára, és milyen reménytelenül távoli a jövedelmi utolérés, amely olyan gyakori téma politikai diskurzusban.

A munkatermelékenységi ábra még rá is erősít arra, ami a 2020 tavaszán készített (és értelemszerűen csak a 2019-es vagy korábbi makrogazdasági és szakágazati adatokon nyugvó) MNB-elemzés kapcsán felmerülő legfőbb kérdés: hogy tovább?

A termelékenység is nagyon elvont, aggregált mutató, esetünkben olyan országban átlagolja az egy ledolgozott munkaórára jutó hozzáadott érték nagyságát, amelyben roppant nagy ágazati, vállalatméreti és területi eltérések léteznek. Nincs egyetlen magyar nemzetgazdaság. Egyébként holland és német sincs; a németországi gazdasági teljesítmény negyede nem német tulajdonú cégeknél képződik, és ott is mutatkozik bizonyos termelékenységi eltérés a különféle tulajdonú szektorok között.

Nálunk azonban, európai csúcstartóként, teljesítményünknek több mint ötven százaléka származik a külföldi tulajdonú vállalatoktól. Ez a kör sokkal termelékenyebb, mint a hazai tulajdonú. Persze ezt is jól tudjuk, volt – sajnos – időnk hozzászokni a gazdaság duális szerkezetéhez. Az ábra azonban szintén erős vizualitással figyelmeztet minket: a V3 mint mérce, bizony egyre magasabbnak látszik. Ezt különben sok stratégiai téma kapcsán az MNB-tanulmány is exponálja; mutatóink jelentősen lemaradnak az EU-átlagtól, de némileg a visegráditól is, különösen a kutatási, fejlesztési témakörökben, területi felzárkózásban, egészségügyi állapotunkban. Exportpiaci részarányunk sem tart lépést a V3-mal.

Van még egy fontos üzenete a bemutatott adatsornak, amelyet a rövidebb idősoros ábrák nem tudnak átadni: itt egy hosszú konjunktúra-ciklust láthatunk. A megelőző gyors növekedési szakaszt megtörte 2008/2009-ben egy globális krízis, majd 2010-től egy évtizedes konjunktúra bontakozott ki a térségünkben; kinél így, kinél úgy, de egészében kegyelmi állapotban éltünk néhány éve – mostanáig. Most pedig itt van rajtunk 2020. Ha a 2019-es év adatait megtoldjuk még 2020 első 10 hetének számaival, akkor megvan az a makrogazdasági csúcs, amelyről nálunk is, máshol is, most egy ideig lefele vezet az út. Nem a Mount Everest, nem is tátrai csúcs, csak olyan Kékes-tető volt 2019. De amikor az előttünk álló időszak felől nézünk a versenyképességünkre, akkor bizony kevéssé nyom a latba a közép-európai térség egésze számára kedvező, visszatekintve szép eredményhozó 2010-es évtized; ez most már a múlt.

Bár sok érdekes, fontos és kevésbé fontos adatot dolgoz fel az MNB tanulmánya a másfélszáz mutatóval, a tízmilliárd dolláros kérdésre nem kapunk, mert nem kaphatunk választ a 2010 és 2019 közötti indikátorokból. Miként fogja megállni a helyét a magyar(országi) gazdaság? Milyennek bizonyul a valóságban a versenyképességünk? Mekkora lesz a recesszió, milyén nagyra nyílik a kibocsátási rés, és a mostani visszaesés során mennyi humán tőke vész oda? Miként érinti a jövedelmi egyenlőtlenségeket, a rétegek és területi feszültségeket, kulcsiparágak kilátásait, a képzett és fiatalabb korosztály egyéni életstratégiáit? Az őszinte válasz nyilván az, hogy nem tudjuk.

Ami az egészségügyi állapotainkról, az iskolázottsági viszonyokról, a digitális felkészültségünkről szóló részekben található, az inkább elgondolkoztató, különösen a termelékenységi trendre visszagondolva. Mindenesetre a gazdasági adatok iránt érdeklődő olvasónak csak javasolni lehet, hogy tanulmányozza az érdekes mutatókat. A szakterületi értékelések itt is, csakúgy mint a WEF és mások elemzéseiben, sokkal érdekesebbek, mint a végeredményként kihozott versenyképességi országsorrend.

Egyébként az MNB módszertana szerint a Magyarország valahogy előbb végzett a rangsorban, mint a lengyelek, szlovákok, és még néhány EU-tagállam. Ne mondjuk el nekik, van most elég gondjuk.

- A rosszindulatú daganatok standardizált halálozási aránya hazánkban a legmagasabb az uniós országok közül többek között azért, mert a kialakuló betegségek számottevő része csak késői stádiumban kerül diagnosztizálásra, ami megnöveli a kezelések költségeit és csökkenti azok eredményességét.

- Magyarország GDP arányos egészségügyi kiadásai (6,9 százalék) enyhén magasabbak a többi visegrádi ország átlagánál (6,8 százalék), azonban elmaradtak az uniós országok átlagától (8,3 százalék) 2017-ben.

- A háztartások közvetlen egészségügyi kiadásai a GDP 1,9 százalékát teszik ki, ami magasabb a régiós (1,3 százalék) és az uniós átlagnál (1,8 százalék) is. Mindez azt mutatja, hogy az állami egészségügy helyett kénytelenek a magán egészségügyi szektorban gyógyulni az emberek.

- Az elhízott felnőtt lakosság aránya (26 százalék) Magyarországon a harmadik legmagasabb az uniós országok között.

Amit viszont a jelentés is pozitívumként emel ki, az az, hogy a fertőző betegségek megelőzésére szolgáló oltási rendszer valóban az egyik legkiemelkedőbb az európai országok között.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.