(A cikkről készült podcastunk is, ezt itt tudod meghallgatni.)

Borsod-Abaúj-Zemplén megye legeldugottabb falvaiban járunk. Mindenhol a kilátástalan szegénység jeleit látni, de néhány omladozó vakolatú, vezetékes víz nélküli házban nemrég még olyanok éltek, akik százmilliós bevételt hozó cégek sorát birtokolták. Legalábbis papíron, ugyanis a nevükön működő vállalatokhoz valójában nem volt sok közük.

Annyira nem, hogy még a cégek hivatalos leveleit is begyűjtötte tőlük egy, a falvakat pár havonta körbejáró, Tivadar nevű szerencsi férfi. A negyvenes évei közepén járó Tivadar központi szerepet játszott annak az áfacsaló bűnszervezetnek a működtetésében, amelyet a hetekben kapcsolt le a NAV. A férfi feladata az volt, hogy strómanokat szervezzen be napszámosokból, biztonsági őrökből vagy éppen gyári munkásokból, azonban a tavalyi halálával nagyjából egy időben elkezdett szétesni az adócsaló hálózat.

A borsodi szervezet működéséről néhány hónappal ezelőtt értesültünk, miután beszámoltunk az akkor frissen kinevezett, a nemzeti vagyon kezeléséért felelős tárca nélküli miniszter, Bártfai-Mager Andrea rózsadombi lakásában működő céghálóról. A államot százmilliókkal megkárosító hálózat Bártfai-Mager volt férjéhez, Balogh Sándorhoz kötődött, aki sok egyéb mellett a vizes vb-t szervező Bp2017 Nonprofit Kft. gazdasági igazgatója és a Magyar Szinkronúszó Szövetség elnöke is.

A cikk után azzal kerestek meg minket, hogy egy több szempontból hasonlónak tűnő cégháló közepén van Balogh Sándor testvére, a Szerencsen élő Balogh Péter is. Az elmúlt hónapokban sok száz oldalnyi belső dokumentumot szereztünk meg a szervezet működéséről, és mintegy féltucat olyan emberrel beszéltünk, aki részt vett a hálózat működésében vagy jól ismerte azt.

Az általunk megismert információk alapján részletes képet kaptunk egy bűnszervezet működéséről, amely több ismert magyar vállalatnak segített adóelkerülésben raliautók és strómanokkal telepakolt cégláncokon keresztül. A cégháló legalább három milliárd forintos kárt okozhatott a magyar államnak, miközben gondos lavírozásának és jólértesültségének köszönhetően tíz éven át manőverezett sikeresen a NAV elől. Pedig strómanjai hetente szállítottak százmilliós összegeket az erődszerű központjába Miskolc belvárosában.

A hálózat központja

Tízmilliók egy matricáért

A borsodi hálózat működésének egyik legfontosabb eszköze a Miskolcon nagy hagyományokkal bíró ralibajnokság volt, amelyben forrásaink elbeszélése szerint hirdetésekkel szétmatricázott raliautókat használtak pénzmosásra. “A csoport vezetői különböző cégeket próbáltak rávenni arra, hogy horribilis összegekért hirdessenek a versenyautókon” – mondta egyikük. A túlárazott hirdetésekért cserébe azt kínálta a hálózat, hogy a pénz jelentős részét visszaosztják a hirdetőknek, akik így megúszhatják az adófizetést.

Az ügyet jól ismerő forrásaink szerint ismert magyar vállalatok havi 1 és 10 millió forint közötti összeget fizettek azért, hogy egy apró logó megjelenjen egy autón az akkoriban évi 6-7 versenyből álló sorozaton. Volt olyan kocsi, amelyen mintegy harminc cég hirdetett, tehát papíron egy idényben, konzervatív becsléssel 700-800 millió forintnyi reklámot helyeztek el a járművön. “A reklámszerződésekben még az sem volt kikötve, hogy az autó melyik részére rakják a matricát. A hirdető cégek csak annyit tettek, hogy e-mailen átküldték a logót” – mesélték.

A hirdető vállalatok közül többnek állandó ügyfelei voltak*Tehát a hirdetésekkel nem lehetett a céljuk új ügyfelek szerzése., de akadt olyan cég is, amely nem az eladni kívánt termék márkanevét, hanem magát a vállalatot reklámozta. “Hivatalosan mondva tehát a hirdetések értékaránytalanságot tartalmaztak, azaz fiktív költségekről állítottak ki számlákat” – összegezte egy forrásunk, aki szerint

a raliautókon megjelenő logók valós hirdetési értéke egész évre legfeljebb pár százezres nagyságrendű lehetett.

Piaci alapon azért sem állhatott a hirdetők érdekében ilyen áron reklámozni, mert a ralibajnokságot csak egy szűk kör követi, és még országos tv sem közvetíti a futamokat. Ehhez képest a 700-800 millióval támogatott autó közel kétszer annyi pénzt kapott, mint mondjuk a Telekom Veszprém 2016-ban az akkor érkező főszponzorától. Pedig a kézilabdaegyüttes az elmúlt évek legeredményesebb magyar klubcsapata, amely évi 50, köztük számos nemzetközi mérkőzést játszik rendre több ezer néző előtt, és a meccseiket még közvetítik is.

Az érintett időszakban az autókon feltűnő közel két tucat hirdető többsége figyelt arra, hogy beszámolójából ne derüljön ki, mennyit fordított reklámra. Az lényegében minden érintett vállalatnál szembetűnő, hogy igénybe vett szolgáltatásokra (ahol a reklámköltést is ki kell mutatni) rengeteget szántak, ám ennek mibenlétét a vállalatok nagy része már nem részletezte*A költségeket nem feltétlenül kell ennél tovább bontani, igaz a cégek egy része azért meg szokta tenni. Részletesebb bontás nélkül viszont szinte semmire nem lehet következtetni a számokból, hiszen az igénybe vett szolgáltatások sor rengeteg dolgot takarhat..

Volt azonban olyan ralis hirdető, amely nem volt ilyen óvatos. Az érintett cég 2013 és 2015 között a teljes bevételének jóval több mint negyedét, az utolsó évben pedig 40 százalékát fordította reklámokra. A pénz nagy része ráadásul nem tévében, újságokban, rádióban vagy szórólapon elhelyezett promócióra ment el, hanem pontosabban meg nem nevezett „egyéb hirdetésre”.*A hirdetési arány folyamatosan nőtt ebben az időszakban. Miközben az „egyéb hirdetés” kategória beszámolóban való feltűnése előtt csak 15-20 százalék volt, ebben a 3 évben átlagban majdnem 28, az utolsó évben pedig több mint 40. A vállalat 2013 és 2015 között összesen 730 milliót költött nem részletezett egyéb hirdetésekre, miközben tévében és rádióban harmadennyit sem reklámozott el.

Megkerestük azokat a cégeket, amelyek az érintett időszakban megjelentek hirdetőként és amelyeket forrásaink is nevesítettek, illetve NAV-os iratokban is feltűntek. A megkérdezett tucatnyi vállalat közül azok, akik reagáltak, többségében elzárkóztak a válaszadástól, mondván, semmit nem tudnak az ügyről, míg egy vállalat az “óriási munkaerőhiánnyal” indokolta aktív hirdetési tevékenységét. Utóbbi magyarázat a rali esetében most is nehezen lenne értelmezhető (valószínűleg senki nem versenyautókon ad fel álláshirdetést), a 2013-2015 közötti időszakban azonban még a munkaerőhiány sem volt*Arra egyértelmű bizonyítékok vannak, hogy mely cégek hirdettek ebben az időszakban a ralisportban. Számos vállalatot közülük forrásaink is megneveztek, illetve tudunk arról, hogy egyes cégeket ki is hallgatott a NAV, és nevük az általunk megszerzett NAV-os iratokban is előkerül. A pénz visszaosztását azonban csak a hálózat tagjainak elbeszéléséből hallottuk, bizonyítani nem tudjuk, így a cégeket sem nevezhetjük meg. .

Létráztatták a pénzt

“A támogatás persze lehet horribilis összeg, ezt semmi nem tiltja, de azt le is kell adózni. Ezt azonban nem akarták leadózni” – mondta az egyik forrásunk arról, hogy a reklámok értékét nehéz pontosan felmérni (emiatt is népszerű túlszámlázási tétel).

A csaló hálózat úgy kerülte el az áfa (illetve tulajdonképpen minden adó) befizetését a reklámok után, hogy létrehozott egy láncolatot, amely jellemzően 5-6, papíron sporthirdetésekkel foglalkozó cégből állt. A céghálót különböző strómanok segítségével működtették, akik egymásnak utalgatták át a raliautó hirdetésére szánt tízmilliókat. Azaz strómanszlenggel: létráztatták a pénzt.

“A lánc végén mindig volt egy olyan cég, amely nem adózott, nem adott le bevallást, a tulajdonosa pedig eltűnt” – mondta egy forrás. Ezeket a bukó cégeket egyszerűen hagyták bedőlni, majd rásózták valakire, aki utána évekig kapta a leveleket és az idézéseket a NAV-tól, esetenként semmit nem értve abból, miért követel tőle százmilliókat az adóhatóság. Ezzel a módszerrel a hirdető cégek adófizetés nélkül juthattak hozzá bevételük egy részéhez. A túlárazott reklámok értékének forrásaink szerint akár 80-90 százaléka is visszajuthatott a cégekhez készpénzben (ha részletesen érdekel, hogyan lehetett ezzel adót csalni, kattints a csillagra).*Ebben az időszakban, ha egy cégnek volt 100 millió forint plusz áfa, tehát összesen 127 millió forint bevétele, de ehhez nem rendelt semmilyen költséget, akkor ahhoz, hogy a pénz legálisan a zsebébe kerüljön, jobb esetben 52, rosszabb esetben közel 60 millió forintot kellett befizetnie az államkasszába. (A különbség az ekkor még kétkulcsos társasági adóból adódik.) Ha viszont felmerült mondjuk 99 millió költsége, akkor az összes adó már csak félmillió forint volt.

Persze normál esetben utóbbi sokkal kisebb nyereséget jelentett, hiszen a költség elvitte a bevételt. Ha azonban fiktív költségről volt szó – mint például egy túlárazott reklám egy raliautón –, ami után visszakapta az adott cég készpénzben az utalt összeg nagy részét (forrásaink szerint akár 80-90 százalékát), akkor végső soron sokkal több pénz maradt a tulajdonosoknál.

A bökkenő a dologban, hogy a fiktív költség annál, aki számlát állított ki róla, és akinek ezt a pénzt kifizették, bevételként jelentkezett, azaz neki ki kellett fizetnie az adót, amit így nem lehetett visszaosztani. Ezért találták ki a létráztatást, azaz a pénz vállalati hálón történő átutalását. A hirdető kifizeti a díjat egy cégnek, amely kapásból továbbutalja egy másik vállalatnak szinte a teljes összeget, amely aztán szintén továbbutalja egy harmadiknak és így tovább.

A borsodi számlagyárban az ilyen köztes cégek csak egy 1-2 százalékos jutalékot vettek le a látszat kedvéért (hogy a NAV ne csapjon le egyből), valójában azonban semmit nem csináltak, csak átáramlott rajtuk a pénz.

Persze az utolsó vállalatnak, aminek a számlájáról felvették a pénzt, ugyanúgy be kellett volna fizetni az adókat, mint bárki másnak, ez azonban nem történt meg. Ezek lettek a bukó cégek, amiket hagytak bedőlni.

A létráztatásra pedig végső soron azért volt szükség, hogy nehezebb legyen visszajutni a rendszer tényleges haszonélvezőihez.

Több strómannal is beszéltünk, akik részt vettek a pénz tisztára mosásában. Miután felvették készpénzben az adott esetben 30-50 milliós vagy akár még nagyobb összegeket, bevitték a hálózat miskolci központjába. A főutca közelében lévő épület valószínűtlenül tájidegen: homlokzata egy várszerű erődítményre hasonlít, bástya-imitációval, ami forrásaink szerint valóban azt a cél szolgálta, hogy a “NAV nehezebben juthasson be”.

A készpénzben behozott tízmilliókat itt szortírozták, részletekben bepakolták egy számzáras táskába, amit aztán futárok szállították az ország különböző pontjain lévő könyvelőirodákba. Innen a strómanok sejtései szerint visszaoszthatták a pénzt a hirdetőknek.

“Amikor nagyon jól ment – 2013-2014 környékén -, 7-8 stróman vitte az irodaházba a pénzt, nagyjából heti 150 millió forintot” – mesélte a hálózat egyik tagja.

Az étteremtől az irodáig

Ehhez persze a rali kevés lett volna, az autóverseny csak az egyik eszköze volt a hálózatnak az adócsaláshoz. Ugyanezt a módszert – a túlárazást, majd a pénz létráztatását – más szolgáltatásokkal is megcsinálták. Forrásaink, illetve NAV-os iratok szerint ugyanígy csaltak építőipari beruházásokkal vagy éppen ipari szoftverekkel és ilyenekhez kapcsolódó fejlesztésekkel. A lényeg az volt, hogy a teljesített szolgáltatás értékét minél nehezebb legyen megbecsülni, hogy a túlszámlázás ne legyen szembetűnő.

Bár elsőre egyszerűnek tűnhet ez a fajta adócsalás, valójában nagyon komoly szervezést igényelt a hálózat működtetése. Az elmúlt nagyjából egy évtizedben több tucat céget döntöttek be, amelyekhez forrásaink becslése szerint mintegy száz ember kötődött: beavatott bizalmi emberek, a részben vagy teljesen tudatlanságban hagyott strómanok, a létráztatást elrejtő könyvelők, a NAV-os ügyeket kezelő ügyvédek, szállítók, intézőemberek.

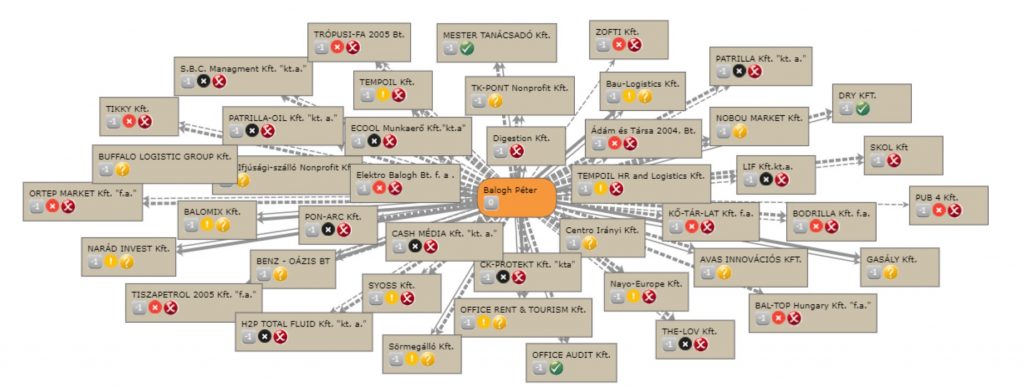

A Balogh Péterhez közvetlenül köthető cégek. Forrás: Bisnode

Meglepő magabiztosságra utal, hogy csak a szervezet vezetőjeként emlegetett Balogh Péter több mint 40 cégben volt ügyvezető vagy tulajdonos. Pedig az ő feladata elsősorban a teljes rendszer irányítása volt a kívülről kisebb erődnek tűnő miskolci irodából vagy szerencsi étterméből. Forrásaink szerint reggelente ebben az étteremben tartott eligazítást a legfontosabb bizalmi embereknek arról, hogy honnan mennyi pénz érkezik aznap, és ezt hogyan kell kezelni. Ezután a miskolci irodában folytatta a munkát, ahova befutott, és ahonnan már felcímkézve egy pénzszállító autóban el is ment a pénz.

Strómanhálózat

Közvetlen bizalmi emberből, akik át is látták a rendszer működését, mintegy fél tucat lehetett. Mindenkinek jól definiált feladata volt: a könyvelés vezetése, a NAV kezelése, kapcsolattartás a hálózat kevésbé beavatott tagjaival vagy éppen strómanok felhajtása. Többen közülük – Balogh Péterhez hasonlóan – szintén birtokoltak cégeket.

A hálózat szervezésében kulcsszerepet kapott a cikk elején már említett Tivadar. A szerencsi férfinak rengeteg kapcsolata és jó kommunikációs képességei voltak. Az ő feladata volt az első- és másodkörös strómanok beszervezése és a velük való kapcsolattartás. Ők már nem látták át teljes egészében a rendszer működését, vagy adott esetben nem is nagyon értettek semmit az egészből. A tudatlanságban tartásra egyébként a hálózat tetején törekedtek is, hiszen minél többet tud egy kevésbé jól fizetett ember, annál nagyobb a kockázata, hogy eljár a szája.

A megbízhatóbb strómanok azonban egyre komolyabb feladatokat kaptak: az ő dolguk volt a létráztató cégek működtetése, így egyre mélyebben megismerhették a hálózatot. Fiktív számlákat állítottak ki, elutalták a pénzt, majd – jellemzően a miskolci irodához közeli belvárosi bankfiókban – felvették készpénzben, és elvitték a központba. Egy idő után pedig, amikor már szaglászott a NAV, akkor ők adták a nevüket a vizsgálatokhoz.

Ez addig tartott, amíg végül tőlük is megvette valaki az akkor már teljesen elhasznált, durva adósságot felhalmozott cégeket. A vállalatok ekkor kerültek a bevezetőben említett borsodi falvakban élő nincstelenekhez, vagy ha ilyet nem találtak, akkor egy külföldi, jellemzően ukrán személyhez.

A jobban fizetett strómanok viszonylag kevés – napi 1-2 óra, vagy heti 1-2 nap - munkával meg tudtak keresni egy rendes havi fizetést,

hiszen ők valójában nem is magáért a feladatok elvégzéséért (a számlaírásért, iratok kitöltéséért, pénzfelvételért és szállításért) kellettek, hanem hogy védőernyőt jelentsenek a szervezet vezetésének. Az adóhatóság csak akkor juthatott el a szervezet fejéig, ha rajtuk már átverekedte magát, ami viszont nem volt egyszerű, és ennek megfelelően évekig is húzódott.

Igazolt hiányzások

A szervezet életében a legtöbb szervezést, a legnagyobb precizitást és átgondoltságot ugyanis épp ez, a NAV elől való lavírozás igényelte. Ennek megfelelően ezt nem is engedte ki a kezéből a hálózat vezetése. Alapvető cél volt annak a megelőzése, hogy a fogalmatlan strómanok bejárkáljanak a NAV-hoz, és össze-vissza beszéljenek. A különböző vállalatoktól, cégvezetőktől és tulajdonosoktól érkező válaszoknak egybehangzónak kellett lenniük, le kellett téríteniük az útról az adóhatóság ellenőreit, és ami a legfontosabb: minden esetben a végletekig kellett húzni az időt.

Erre pedig meg is voltak a kidolgozott módszerek. Bemenni a NAV-hoz például mindenkinek szigorúan tilos volt, így ugyanis nem lehetett volna ellenőrizni, mit mond az illető. Ha valakit személyesen hívtak be, akkor azt valahogy mindig megpróbálták kimenteni*Ezt bizonyos esetekben az adóhatósági szaknyelv is így hívja egyébként. A leggyakoribb megoldás az volt, hogy az érintett az idézés napján elment a háziorvosához valamilyen panasszal, kért egy igazolást, és ezt küldte utólag maga helyett, mondván, betegsége miatt nem tudott befáradni. Előfordult azonban olyan is, hogy a behívatott szimplán halaszthatatlan dolgaira hivatkozott, vagy arra, hogy nem kapta meg időben a levelet, azt ugyanis más vette át helyette.

A válaszadást így próbálták meg írásos formára átterelni. Amikor a NAV már mélyebben benne volt a cégháló feltárásában, szinte folyamatosan küldte a több tucat, akár 60-80 kérdésből álló sorokat a különböző cégeknek, jellemzően azzal a céllal, hogy a kapcsolati hálót jobban megismerjék. Ezeket azonban lényegében soha nem a vállalatok tényleges tulajdonosai töltötték ki, ők csak az aláírásukat adták hozzá (vagy egyes résztvevők állítása szerint azt sem). A levelek a miskolci központban kötöttek ki, ott írták be az egységes válaszokat, hogy ne legyen ellentmondás az írásos vallomásokban.

A mélyebben beavatott strómanok, akiknek amúgy is bejárásuk volt a miskolci erődirodába, maguk vitték a leveleket. A bukó cégek nincstelen tulajdonosaitól pedig a cikk elején említett Tivadar gyűjtötte be. Ám még az így küldött levelek sem voltak túl tartalmasak. „A cél az volt, hogy a hatósággal való együttműködést nehezítsék, a feltett kérdésekre csak szűkszavú, tényleges információt nem nyújtó válaszokat adjanak” – mondta az egyik, ügyet ismerő forrás.

Sajnos ellopták a könyvelést

Az adóhatóság eleinte a házkutatásokkal sem ment sokkal többre.

“Mindig előre tudták, hogy mikor jön a NAV-ellenőrzés”

– mondta a hálózat egyik tagja, akinél magánál is volt olyan házkutatás, amiről előre értesült. A források szerint még ha sikerült is váratlanul kiszállnia az adóhatóságnak, az ellenőreik akkor sem találtak semmit. A cégek egy jelentős része alapból székhelyszolgáltatóhoz*Egy olyan vállalkozáshoz, amely épp arra épül, hogy saját ingatlannal nem rendelkező vállalatoknak biztosítson székhelyet, ahova mások mellett kiszállíthatják azok leveleit, küldeményeit. volt bejelentve, nem ritkán több száz kilométerre a tényleges működési helyétől. Így amikor kimentek a helyszínre, legfeljebb egy megilletődött (vagy a tapasztalatai miatt már kevésbé megilletődött) ügyintézőt találtak, aki annyit tudott nekik mondani, hogy milyen telefonszámon vagy e-mail címen tartja a kapcsolatot a keresett cég tulajdonosával.

A NAV azzal sem ment sokra, amikor valamelyik stróman tulajdonost a lakásán keresték fel. Ilyen esetekben az embereket ugyan sikerült megtalálni, az iratokat azonban nem, hiszen azokat teljesen máshol tárolták. A strómanoknak ugyanis az összes aláírt papírt le kellett adniuk a központban (így lehetett csak mindent kontroll alatt tartani). Sőt, sokszor üres lapokat is aláírattak velük, hogy ha gyorsan kell lépni, legyen mire kinyomtatni például a szerződéseket akár a stróman jelenléte nélkül is. Hallottunk olyan történetet, hogy így adtak el hetekre visszamenőleg cégeket, amikor már nagyon szorult a hurok.

Az iratok eltüntetésére is megvolt a bejáratott módszer.

“Volt, hogy elhagytuk a papírokat a vonaton vagy a villamoson, de olyan is, hogy felgyulladt a garázs, leégett a kocsi vagy elvitte az árvíz” – mondta az egyik stróman.

A cégháló több tagjának a teljes könyvelését és egyéb iratait “lopták el” egyszerre (vagy épp “eltűntek” az iratok), papír- és elektronikus formában egyaránt. A hálózat működtetőinek precizitását jól mutatja, hogy ilyenkor nem egyszerűen beblöffölték mondjuk a lopást a NAV-nak. Az állítólagos bűncselekmény miatt feljelentést is tettek, és így rendőrségi papírokkal tudták bizonyítani az adóhatóságnak, hogy a rajtuk keresett dokumentumok sajnos már nincsenek meg. A lopások esetében egyébként szinte soha nem tűnt el nagy érték, a kár legfeljebb néhány 10 ezer forint volt (például egy pulóver vagy egy táska), így a rendőrök – nyomok híján – mindig rendkívül gyorsan le is zárták a nyomozást.

Szintén hiába kerestek iratokat azokon, akik már eladták cégüket a végső, szegény falvak utolsó utcáin élő vagy ukrán tulajdonosoknak. Az ilyen szerződésekhez ugyanis mindig készült egy külön dokumentum arról, hogy a vevő minden iratot átvett, és ezt aláírásával is igazolta. Olyan is előfordult, hogy egy adásvétel során az elvileg hónapokkal korábban ellopott dokumentumokról állítottak ki ilyen átadás-átviteli papírt. A dokumentumokat azonban a borsodi falvakban sem találták, ahogy természetesen az eltűnt adóforintokat sem.

“Egyszer jött ki hozzánk a NAV, de miután látták, hogy milyen körülmények között élünk, már nem jöttek” – mondta egy ember, aki a cégháló több tagjának is a tulajdonosa volt.

Legalább hárommilliárd adóforint tűnt el

A cégháló bonyolultsága miatt nehéz felmérni, hogy mennyi adót csalhatott el a szervezet. A NAV egymilliárd körüli kárról számolt be, ennél azonban jóval több pénzről lehet szó. A most lekapcsolt szervezetre már több mint egy évtizede is felfigyelt az adóhatóság, a 2010-es évek eleji kétes tranzakciók miatt pedig már elég aktívan nyomoztak. Pedig a csúcsidőszak csak ezt követően, 2013 és 2015 között volt. Forrásaink szerint ezekben az években hetente százmilliók fordultak meg a pénzszámláló automatákkal elég jól ellátott miskolci központban. Állítólag előfordult olyan eset, hogy eltűnt több 10 millió forint, de a szervezet vezetése zsebből kifizette még egyszer, mert „üzleti partnerről” volt szó.

A NAV az adóhiányos és jelentős adótartozást felhalmozó cégekről csak aktuális adatokat közöl, amit negyedévente frissítenek, a korábbiakat pedig ezt követően elérhetetlenné teszik. Megpróbáltuk az elmúlt évek listáit elkérni az adóhatóságtól, de nem adták ki ezeket, ahogy más, az üggyel kapcsolatos kérdéseinkre sem válaszoltak érdemben.

Az biztos, hogy a hálózat tagjaihoz köthető cégek közül öt most is szerepel a legalább 180 napja 100 millió forintot meghaladó adótartozással rendelkező vállalatok listáján. Közülük az évekig közvetlenül Balogh Péter tulajdonában lévő Tempoil Kft.-től közel 200 milliót követel az adóhatóság*A NAV által közzétett két lista némileg eltér, az egyik ugyanis az adótartozással rendelkező cégeket sorolja fel a tartozás összege nélkül, míg a másik az adóhiányosokat konkrét összegekkel. Az adóhiány és az adótartozás azonban két különböző fogalom. Az adóhiány úgy keletkezik, hogy az adót be sem vallja a cég vagy a magánszemély, azt általában az adóhivatal állapítja meg. Magyarul az adózó tulajdonképpen eltitkolja, hogy adófizetési kötelezettsége van és csak utólag derül ki, hogy mégis kellett volna adót fizetni. Egy cég esetében ez előfordulhat például úgy, hogy nem vall be bevételt, vagy nem valós költségeket számol el (fiktív vagy az adóhatóság által nem elfogadott számlák). Ilyenkor az adott vállalatnak kisebb lesz a nyeresége a valósnál és kevesebb társasági adót fizet (vagy a bevétele és kevesebb áfát stb.). Ez történt tulajdonképpen a bukó cégeknél, és ezen a listán szerepel a Tempoil is.

Az adótartozás esetében ezzel szemben kimutatja ugyan az adófizetési kötelezettségét az adózó, csak egyszerűen nem fizeti azt be, mert például nincs elég pénze, elfelejti, késik vele, vagy nem akarja befizetni. Míg az adóhiány bírsággal jár (mulasztási és adóbírsággal, aminek összege a hiány 50 százaléktól 200 százalékig terjedhet), addig az adótartozás után csak késedelmi pótlékot kell fizetni.

Az adóhiány, ha nem fizetik be, természetesen adótartozássá alakul.. Korábban azonban a céghálónak ennél sokkal több vállalata került be ezekbe a kimutatásokba. A cégadatbázisban – ahol az egyes cégeknél ugyan összeg nélkül, de többnyire szintén feltüntetik a jelentősebb tartozást – összesen közel harminc olyan, a hálózatba tartozó vállalatot találtunk, amelynek az elmúlt években több mint száz millió forintos adótartozása volt. Pedig szinte biztosan nem jutottunk minden vállalat nyomára.

A legtöbb cég neve egyszerűen azért tűnhetett el a felsorolásokból, mert – az adó megfizetése nélkül – megszűnt, vagy az adóhatóság behajthatatlannak ítéli meg a követelést. Korábban az Állami Számvevőszék is fogalmazott meg emiatt kritikákat a NAV-val szemben. Az általunk megtalált közel harminc cég tehát legalább 3 milliárd forintos kárt okozott. Ez az összeg nagyon visszafogott becslés, ami akkor állja meg a helyét, ha nincs több az általunk megtalált mintegy 30 cégnél, és mindegyik csak 100 millióval tartozott. Utóbbi azonban biztosan nincs így, hiszen akadt olyan is, amelyik 500 millió forint körüli összeggel maradt adós.

Meghalt az egyik legfontosabb ember

Mindenesetre az elmúlt években már kevésbé futott a szekér, amiben több dolog is szerepet játszhat. Egyrészt voltak olyan kormányzati intézkedések, amelyek csökkentették az ilyen jellegű csalás vonzerejét. Már a társasági nyereségadó csökkentése is rontotta a csalók üzletét*hiszen kevesebbet lehetett spórolni az adóelkerüléssel, az igazán nagy csapás azonban az online számlázás idei bevezetése volt. Az új szabályozás értelmében ugyanis az 1,85 millió forintot meghaladó összegű kézzel írt számlákat egy napon belül online le kell jelenteni a NAV-nak*Egészen pontosan azokat a számlákat, amelyek esetében az áthárított adó, azaz az áfa mértéke meghaladja az 500 ezer forintot. A normál, 27 százalékos kulcsnál ez 1,85 millió forintot jelent..

Márpedig az ilyen számlák ebben a hálózatban mindennaposak voltak, sőt,

nem ritkán 10-15 millió forintról állítottak ki kézi bizonylatokat, akár hetente többször is.

Ezekre a kiállítás valós időpontjánál azonban sokszor hetekkel korábbi dátum került, a pontos pénzáramlást ugyanis csak utólag látták és tudták összesíteni a központban*Ezért volt szükség az egyébként nem túl életszerű több milliós kézzel írt számlákra, géppel ugyanis nem lehetett visszadátumozni. Ilyen visszadátumozást az online számlázás miatt viszont most már nem lehet csinálni.

A jogszabályi változásoknál is nagyobb csapás volt azonban, hogy néhány éve a hálózat elkezdett szétesni. Ez nagyjából egybeesik a korábban többször említett Tivadar halálával, aki a különböző szintű strómanokat szervezte be, és tartotta velük a későbbiekben is a kapcsolatot. Az ekkor már évek óta nagyivó, és részegen állítólag sokszor a vezetők feladásával fenyegetőző központi figurát pedig nem sikerült maradéktalanul pótolni, így a strómanok és a bukó cégek tulajdonosai közül is kiestek néhányan a rendszerből, vagy legalábbis látókörön kívülre kerültek.

Egymilliárd forint értékben foglaltak az áfacsaló cégektől

Egymilliárd forint értékben foglaltak az áfacsaló cégektőlTöbb mint egymilliárd forint kárt okozott a költségvetésnek az az áfacsaló bűnszervezet, amit a napokban fülelt le a NAV Borsod megyében. Az összehangolt akcióban a pénzügyi nyomozók az elcsalt adót szinte az utolsó forintig biztosították.A gyanú szerint egy Borsod megyei cégcsoport vezetője tetemes bevételei eltitkolására cégláncolatos bűnszervezetet működtetett. A szokásos szisztéma szerint úgynevezett bukó társaságok állították ki a fiktív számlákat, amiket a ténylegesen működő cégek a könyvelésükben felhasználták, így áfabevallásaikban a fizetendő adó összegét minimálisra csökkentették. A látszat kedvéért a fiktív számlákon feltüntetett összegeket el is utalták a számlakibocsátók bankszámláira, majd készpénzben felvették. A költségvetésnek okozott kár egymilliárd százhatvanötmillió forint.Az adócsalás megszakítására szervezett akcióban a NAV pénzügyi nyomozói mintegy húsz helyszínen gyűjtöttek bizonyítékokat és zároltak vagyontárgyakat az okozott adóhiány fedezetének biztosítására. A gyanúsítottaknál tartott házkutatások során lefoglaltak készpénzt, gépjárműveket, továbbá lefoglalták a bűnszervezet tevékenységébe bevont társaságok bankszámláit. Ezeken túl zár alá került a gyanúsítottak és érintett cégek ingatlanvagyona, továbbá hat érintett gazdasági társaság jegyzett alaptőkéje. Az akció során biztosított vagyoni érték összesen egymilliárd huszonötmillió forint, ami kis híján azonos a teljes vagyoni hátrány összegével. A NAV észak-magyarországi pénzügyi nyomozói négy férfit gyanúsítottként hallgattak ki költségvetési csalás miatt. Tettükért húsz évig terjedő szabadságvesztést kaphatnak.

Közzétette: Nemzeti Adó- és Vámhivatal – 2018. október 16., kedd

A NAV beszámolója az akciójáról

A csoport lekapcsolásáról szóló NAV-bejelentést egy szeptember végén tartott házkutatás előzte meg, amely közel két tucat céget érintett. A NAV közleménye szerint mintegy húsz helyszínen gyűjtöttek bizonyítékokat és zároltak vagyontárgyakat. A házkutatások során lefoglaltak készpénzt és autókat is. Az akció során “biztosított vagyoni érték” összesen egymilliárd huszonötmillió forint volt.

Kérdéseinkkel megkerestük Balogh Pétert is, akinek az ügyvédje válaszok helyett adatkezelésre vonatkozó jogszabályrészleteket küldött át. Balogh Sándort is megkerestük, aki azt írta, hogy nincs tudomása arról, hogy bármely családtagja bármiféle bűncselekményt követett volna el. Azt írta, Balogh Péter a testvére, aki betöltötte a 18. életévét, munkájáért / tetteiért felelősséggel így ő (mármint Balogh Sándor) nem tartozik felelősséggel. “Hangsúlyozom, hogy bármely rokonom, ismerősöm hatósági ügyeit összemosni, párhuzamba állítani az én üzleti tevékenységemmel sértheti a jó hírnévhez fűződő jogomat” – írta.

A cégadatok a Bisnode cégadatbázisból származnak.

Közélet

Lázár János úgy csinál, mint aki nem érti, hogyan működik a NER

Nekimenne az építőipari multiknak a miniszter, de javaslatával a „luxizó” NER-milliárdosoknak sokkal több kényelmetlenséget okozhat.

Trump fúj ébresztőt a klímapolitikának?

A háborús gondolkodás, a kockázatok kiszámítása nagyobbat lendíthet a klímaváltozás elleni erőfeszítéseken, mint az összes eddigi próbálkozás együttvéve.

2026-ra tolhatja a hazai nagyberuházások beindulását Trump vámháborúja

Az ipar válságának elhúzódása miatt eljöhet az a pont is, amikor a gyártók már nem tartalékolják tovább a munkaerejüket.

Fontos

Mészáros Lőrinc is tízmilliárdokat bukik éppen Trump vámjai miatt

Donald Trump vámjai olyan tőzsdepánikhoz vezettek világszerte, amilyet az utóbbi években a covid és az ukrajnai háború kezdetén láthattunk.

1909-be viszi vissza az amerikai gazdaságot Trump vámháborúja

Bár egyesek abban reménykednek, hogy lehet tárgyalni a vámokról, Trump nem enged. Pártja és a vállalatok sem képesek vagy hajlandók hatni rá.

Milyen világgazdasági hatásai lesznek Trump vámjainak?

Az amerikai vámok komoly fenyegetést jelentenek a globális növekedésre, de sok múlik majd az országok válaszreakcióin is.