(Győr Tamás szerző a CIB kkv-üzletágának vezetője, Rózsa Tamás a Top Tier Consultants ügyvezető igazgatója. A Zéróosztó a G7 elemzői szeglete.)

A járműgyártás kivételes súllyal bír a hazai termelésben, és a magyar export 20 százalékát adja. Emiatt kiemelten fontos, hogy a helyén kezeljük mind az autóipar átalakulásából fakadó, mind a koronavírus-járvány miatti változásokat. Pénzügyi, működési és stratégiai szempontból egyaránt érdemes megvizsgálni a beszállítókat ért hatásokat.

Az alábbi pénzügyi elemzést a CIB Bank végezte, amely az autóipart tette egyik központi iparági fókuszának, míg a működési és stratégiai elemzést az eleve járműiparra szakosodott Top Tier Consultants stratégiai tanácsadócég készítette.

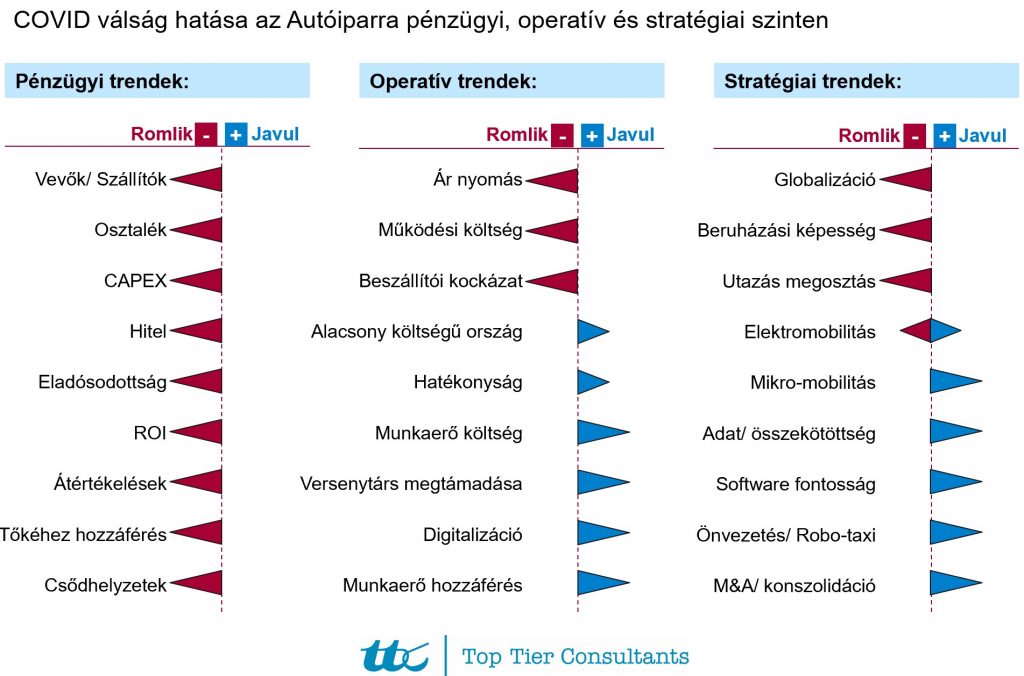

Az autóipar gyors változásai miatt az iparág jövője nem következik annak múltjából, így nem elég csak a múltbeli pénzügyi adatokat nézni, és abból pontos következtetéseket levonni a jövőről. Sokkal inkább fontossá válik a cégek stratégiájának megértése és azok jövőbeli trendekkel való összeegyeztethetőségének vizsgálata, leginkább a válságállóság és a jármű-elektrifikáció trendjeinek való megfelelés.

Az autóipar magyarországi kilátásainak feltérképezéséhez nagyon jelentős mennyiségű, a legmeghatározóbb 250 céget vizsgáltunk különböző szempontok mentén, és igyekeztünk a globálisan körvonalazódó irányzatokat is lefordítani céges szintre. A tevékenység és a struktúra mellett megnéztük például, hogy az adott vállalat termékekre vagy folyamatokra specializálódott, megfelel-e az új irányok által támasztott elvárásoknak, jól alkalmazkodik-e a rövid távú trendekhez és a járvány támasztotta új kihívásokhoz, és csak ezt követően vettük górcső alá a pénzügyi teljesítményt.

Összevetve a 10 évvel ezelőtti gazdasági válsággal, a koronavírus-válság más karakterisztikát mutat. Bár a GDP-visszaesés és a várható kilábalás hasonló mértékű, annak összetétele nem: a lakossági fogyasztás 2020-as lanyhulása volt a GDP-csökkenés döntő tényezője, emiatt a lakosságnál több pénz maradt a fejlett piacokon, amit később járművásárlásra tud költeni. Ráadásul a tehetősebbek megtakarítása nőtt legnagyobb mértékben, akik éppen az újautó-vásárlók, és az új technológiára, az elektromos autókra is a legnyitottabbak. A járművek iránti kereslet az egészségügyi helyzettel párhuzamosan nagyon hamar visszaáll a fejlett piacokon, és az elektromos autók térnyerése is gyorsabban zajlik, mint arra akár csak egy éve is számítottunk.

A jármű-értékesítés visszaesése nagyon jelentős volt, de amint az autókereskedések kinyithattak, a válság kezdetétől számított 5 hónapon belül keresleti felpattanást tapasztalhattunk. Tavaly a leggyengébb fejlett piac az EU volt, de egyben az elektromos járművek térhódításának áttörése is bekövetkezett, ami pozitív momentum. Sajnos a válság W-alakú Európában, köszönhetően a 2020-as támogatási rendszernek és a 2021-es chiphiánynak. A chiphiány tetőpontját 2021 elején még az idei nyár közepére várták az előrejelzések, viszont ma már egyértelmű, hogy a harmadik negyedév nagyon súlyos termeléskiesést hozott, és jó esetben is 2022 közepén áll helyre a beszállítói lánc.

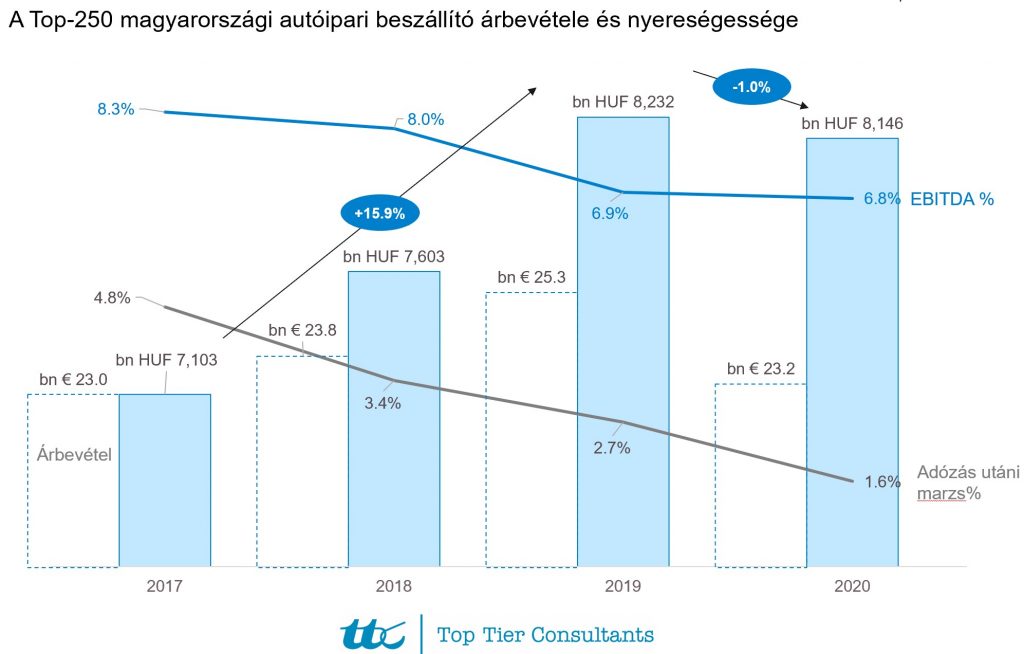

A CIB Bank és a Top Tier Consultants mélységében megvizsgálta, hogy a Magyarországon jelenlévő járműipari beszállítók pénzügyi, kockázati hatékonysági mutatóira hogyan hatott a koronavírus-válság. A teljes beszállítói szektorról elmondható, hogy árbevétele euróban 10 százalék felett nőtt 2017-19-ben, míg Nyugat-Európa stagnált, majd a 2020-as nyugat-európai 25 százalékos visszaeséssel szemben csak 8 százalékos csökkenést figyelhettünk meg Magyarországon. Érdekes ugyanakkor, hogy a hazai beszállítók legjobb ötödénél nemhogy csökkent volna, de 21 százalékkal nőtt az árbevétel 2020-ban is, míg az azt megelőző két évben 53 százalékkal, vagyis

a legjobbak teljesítménye elhúz az átlagtól.

Ami a foglalkoztatotti létszámot illeti, az mind 2020-ban, mind három év távlatában 1-2 százalékkal csökkent, vagyis összességében jelentős hatékonyságjavulás figyelhető meg. Átlagosan a beszállítók egy munkavállalójára 58 millió forint árbevétel jutott 2020-ban, ami a 2017-es 50 millióról nőtt azóta minden évben. Ahogy az várható is, a nagyvállalati szektor magasabb hatékonysággal működik, 71 millió forint árbevétellel munkavállalónként 2020-ban, míg a kkv-szektorban ugyanez a szám csak 31 millió volt. A magyar tulajdonú beszállítóknál sajnos ugyanez a hatékonysági mérce még alacsonyabb, mindössze 26 millió forint. Ugyanakkor a beszállítók legjobb ötöde 2017-től kezdve minden évben 100 millió forint feletti árbevételt tudott elérni munkavállalónként, vagyis a legjobbak és az átlag között majdnem kétszeres a különbség.

A beszállítók hatékonyságának még pontosabb megítéléséhez érdemes figyelmen kívül hagyni az anyagköltséget, és a hozzáadott értéket venni inkább alapul. A magyar beszállítói szektor anyaghányada árbevétel-arányosan 60-61 százalék körüli, alig változik, de sajnos inkább enyhe növekedési pályán van. Érdekes, hogy a kkv-szektor anyaghányada az alacsonyabb, átlagosan 53 százalék, míg a nagyvállalatoké magasabb, 63 százalék.

Az egy munkavállalóra jutó hozzáadott érték 2020-ban 22 millió forint volt, ami a 2017-es 20 millióról 10 százalékkal nőtt. Itt is megfigyelhető, hogy míg a kkv-szektor hozzáadott értéke 14 millió forint munkavállalónként, addig a nagyvállalati szektornál ez 26 millió, de a beszállítók legjobb ötödénél 40 millió forint. Sajnos a magyar tulajdonú beszállítók itt is a lista végén állnak a maguk 12 millió forint hozzáadott értékével munkavállalónként.

Ami a beszállítók nyereségességét illeti, az sajnos nem követi az árbevétel növekedését, mind EBITDA (kamatok, adózás és értékcsökkenési leírás előtti eredmény), mind adózás utáni szinten folyamatosan csökken 2017 óta. Az EBITDA-szint a 2017-es 8 százalékról 2020-ra 7 százalék alá csökkent, de érdekes módon itt a kkv-szektor van előnyben, amelynek EBITDA-átlaga 2020-ban 8,5 százalék volt, míg a magyar tulajdonú beszállítók átlaga ennél is jobb, 9 százalék feletti. Itt is elmondható, hogy a beszállítók legjobb ötöde elhúzott a mezőnytől a maga 22 százalékos EBITDA-szintjével 2020-ban.

A mérlegfőösszegen belül a tőke aránya érdekes eltolódást mutat: míg a kkv-szektorban ez a mutatószám romlik – a 2017-es 47 százalékról 2020-ra 45 százalék alá csökkent -, addig a nagyvállalati szektorban ez 45 százalékról 49 százalékra nőtt ugyanebben az időben. A legnagyobb csökkenés éppen a magyar tulajdonú beszállítóknál volt tapasztalható, 53 százalékról 42 százalékra, azaz kifejezetten jelentős mértékben csökkent. Ez a legtöbb esetben támogatásból, hitelből és minimális önerőből megvalósuló beruházások eredménye, ami számvitelileg egyszerre növeli a mérlegfőösszeget és az idegen forrást is, így rontva a sajáttőke-arányt. Ha ezek a beruházások jól hasznosulnak, növelik a munkaerő hatékonyságát, a támogatás a fenntartási időszak lejártát követően sajáttőke-elemmé válik, és a hitelek amortizálódnak, ez a mutató újra normalizálódhat, már egy magasabb termelékenységi szinten.

Ennek megfelelően ezt a kérdést tovább boncolgatva kiderül, hogy három év alatt – különösen a magyar tulajdonú – beszállítók 62 százalékkal növelték eszközállományukat, míg ennek csak fele mértékben, 31 százalékban nőtt tőkéjük, azaz a beruházások nagy részben támogatásból és hitelből valósultak meg. Egyelőre az látható, hogy emellett árbevételük ennél kisebb mértékben, 18 százalékkal nőtt. Még 2020-ban is a magyar tulajdonú beszállítók eszközei 9 százalék feletti értékben nőttek, viszont árbevételük 8 százalékkal csökkent. Itt egyelőre

kirajzolódik a támogatott beruházásoknak az a fajta hatása, hogy a beszállító úgy épít gyárat, telepít eszközöket, hogy annak árbevételi és nyereségesség oldala rövid távon kisebb mértékben alátámasztott.

Egy általánosan növekvő iparági környezetben reménykedhetünk abban, hogy ezek a kezdetben megrendeléssel csak részben fedezett beruházások meg tudnak térülni újabb munkáknak, termelésallokációknak köszönhetően, illetve abban, hogy a jármű-elektromosítás jelentős terjedése nem húzza keresztbe ezeket a beruházási terveket. Ahhoz azonban, hogy a többiek felzárkózhassanak a beszállítók – fenti benchmarkok alapján kirajzolódó – legjobb ötödéhez, pénzügyi és stratégiai intézkedéscsomagokra is szükség van.

Vállalat

Újra azzal úszta meg a sokmilliárdos büntetést a Mercedes, hogy feldobta kartelltársait

Olcsóbban akarták letudni a roncsautókkal kapcsolatos kötelezettségeiket a gyártók, de lebuktak, mert a Mercedes kibeszélt a kartellből – nem először.

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?

Jöhetnek a pénztárgépek, amelyek már csak kérésre adnak papíros nyugtát

Az online pénztárgépet 2028 közepéig minden kereskedőnek e-pénztárgépre kell majd cserélnie, ezek már csak külön kérésre fogják kinyomtatni a nyugtát és az áfás számlát.

Fontos

Fosszilis reneszánszot hozhat az USA-ban, hogy a globális háború ijesztőbb lett a felmelegedésnél

Az új amerikai kormányzat úgy ítéli meg, az újraiparosítás fontosabb a klímavédelemnél. Trump céljai világosak, de semmi sem garantálja, hogy azok teljesülnek is.

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.