(Az Ekonomi a G7 véleményrovata)

Amikor 2022 márciusában az aggasztó nemzetközi hírek hatására négyszáz forintra futott fel az euró árfolyama, lehetett gondolni, hogy egyszeri kellemetlen kilengés következett be. Néhány százalékos árfolyam-ingadozás nem tekinthető extrém értéknek, a térség többi kis-közepes országának valutái is elszenvedtek árfolyamesést. 2020 tavaszán a járvány belobbanásakor szintén sokat gyengültek a kelet-közép-európai kisvaluták. Árfolyamrögzítés vagy aktív jegybanki árfolyam-menedzselés nélkül a lebegő valutarendszerben az ilyen elkerülhetetlen.

Az árfolyam-volatilitás azonban mégiscsak gond, főleg külgazdaságilag igen nyitott országban, ahol a gazdasági szereplők tág körét érinti közvetlenül a hazai valuta és az euró, dollár árfolyamának alakulása: az ágazat, a cég számára kedvező esetben megduplázódhat, de kedvezőtlen esetben el is tűnhet az üzleti eredmény. A nagy export- és importhányadú országok esetében, és ilyen Magyarország vagy Szlovákia, Írország, az árfolyam-változás azonnal megjelenik a fogyasztói árakban és az üzleti szerződéses viszonyokban. Érhető tehát, hogy a nagymértékben nyitott gazdaságok vagy a végleges valutarögzítéssel (euróövezetbe való belépéssel) védekeznek, mint az utóbbi két ország is, vagy a horgonyvalutához rögzítik tartósan az árfolyamot (ez történt a bolgár, dán esetben, ezzel természetesen lemondanak az árfolyampolitika alakításának lehetőségéről), vagy az üzleti élet szereplői, és részben a háztartások is az euróban való számlázással, azaz a spontán euroizációval reagálnak a volatilitás okozta többlet kockázatra, addicionális költségekre.

A lebegő árfolyamrendszerű országokban a tényleges kurzus a gazdasági szerkezet, az üzleti ciklus és a gazdaságpolitika együttes hatására formálódik. A magyar eset meglehetősen sajátos. Ha megnézzük, hogy mi történt a térségben az árfolyamokkal, a látszólag hasonló árfolyamrendszerű országok valutakurzusainak igencsak eltérő alakulását láthatjuk.

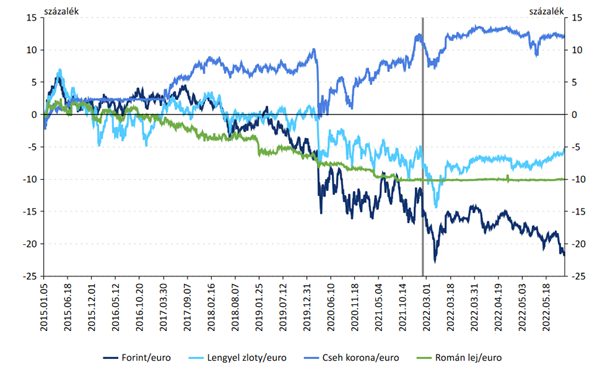

A térség kis valutáinak árfolyamváltozása az euróhoz képest 2015 eleje óta. Forrás: MNB ábrakészlet

Az euróhoz (de mondhatnánk a területi összefüggések miatt: a szlovák, osztrák, német, szlovén fizetőeszközhöz) képest a térség lebegő valutáinak árfolyam-mozgásaiban bizonyos hasonlóságok, egyben viszont markáns különbségek is látszanak. Hasonlóság az, hogy az árfolyamok volatilisek voltak még „békeidőben” is, amikor tehát a külső gazdasági és pénzügyi környezetben nem léptek fel komoly sokkok: a 2015 eleji kiinduló euró-árfolyamhoz képest 2020 elejéig elviselhetőnek számító sávban ingadoztak az árfolyamok, leszámítva a cseh koronáét, amely folyamatos és nem jelentéktelen erősödési trendet követett az euróval szemben. Egyébként az EU keleti perifériáján a nemzeti valuta megtartása esetén az árfolyam bizonyos reálfelértékelődése nemcsak hogy nem meglepő, hanem természetes következmény is, figyelembe véve az EU-tól érkező masszív transzfereket, az euróövezeti országokhoz képest rendszerint gyorsabb gazdasági növekedési ütemet valamint a térségben gyakori exporttöbbletet. A nemzeti árfolyam felértékelődésének persze elvi előfeltétele, hogy a makrogazdasági egyensúlyi viszonyok rendben vannak. Igazából a trendszerű gyengülés igényel magyarázatot: ez a magyar eset.

A hazai viszonyok taglalása előtt érdemes rámutatni arra, hogy a komoly sokkok bekövetkezte idején (2020 márciusában a pandémiai miatt, 2022. február 24-én az orosz támadás nyomán) a térség országainak valutaárfolyamai mennyire hír-érzékenyeknek bizonyultak. A negatív sokkok által előidézett devalválódást azután követi bizonyos korrekció, ami a cseh valuta esetében az addigi lassú felértékelődési trendhez való visszatérés formáját ölti, de nem így áll a forint esetében: a nagy értékesést követő korrekció nem képes a megelőző árfolyamszintre visszavinni a forint értékét.

Az áttekintett időszakasz végén a cseh fizetőeszköz jelentős reálerősödést, a magyar pedig igen komoly gyengülést mutat, a lengyel és a román valuta a mienknél kisebb árfolyamgyengülést szenvedett el. A bemutatott négy eset közül a román annyiban speciális, hogy a jegybanki politika korábban is igyekezett tompítani az árfolyam-volatilitást, egy ideje pedig folyamatos piaci intervenciókkal gyakorlatilag menedzselt árfolyamot tart fent. A román hatóságoknak van eurócsatlakozási programjuk, ebben a horvát és a bolgár példát követik.

Az eddig felemlített ügyek nem a magyar euróátvétel vagy kimaradás témájának újbóli megnyitását szolgálják. A magyar kormánynak nincs céldátuma, a csatlakozás ügyének időnkénti felmerülésekor az érvényes maastrichti ismérveken túl saját – közgazdaságilag vitatható – többlet-kritériumokat vesz elő (így a relatív gazdasági fejlettségi szintet), amivel valójában a tartós kimaradás szándékát leplezi. Egyébként sem teljesül a belépési feltételek egyike sem.

Meghatározó politikai tényezők még mindig azt gondolják, hogy az árfolyampolitika mint gazdaságpolitikai eszköz (nevezetesen a valutaárfolyam gyengítése használható exportösztönzési eszközként, a leértékelés recesszió-ellenes intézkedésklént) releváns a magyar viszonyok között. Valójában a globális értékláncokba erősen beékelt magyar termékek és szolgáltatások iránti keresletre a HUF alakulása nem hat ki. A nagy nettó exportőr cégek tudomásul veszik a magyarországi forint-alapú költségeik relatív mérséklődését, mint nem tervezett eredménynövelő tételt, de nem igénylik. Amint a szintén igen nyitott cseh eset mutatja, az erősödő trendet követő hazai árfolyammal is jól együtt tud élni a gazdaság. Válságenyhítő leértékelésről mint gazdaságpolitikai eszközről pedig különösen nem beszélhetünk minálunk, hiszen a lebegő árfolyamrendszerben a kurzust a kereslet és a kínálat alakulása szabja meg; nem pedig leértékelik a forintot, hanem az leértékelődik, ráadásul negatív sokk esetén túlságosan is. A trendszerű gyengülés mögött viszont valóban megtalálható a politikai szándék: a hivatalos jegybanki politika („az MNB-nek nincs árfolyamcélja”) valamint az éveken át alacsonyan tartott kamatszint (most is negatív reálkamatot alkalmaz az MNB a fennálló és a várható inflációs rátához mérve) tartós ösztönzést ad a gyengülő árfolyamhoz.

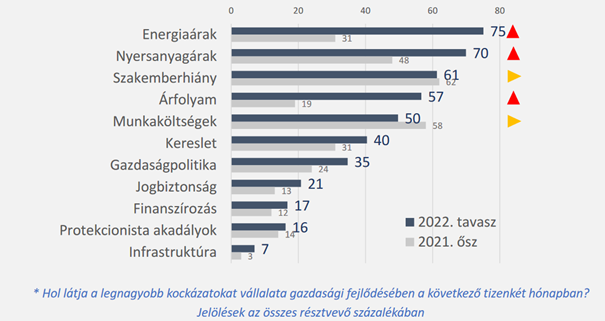

A trendszerű, de volatilis leértékelődés azonban inflációs nyomást fejt ki. A forintárfolyam változékonysága pedig mind nagyobb gond a magyar üzleti életben. Ezt mutatják a német–magyar gazdasági kamara által készített felmérések is; a magyar gazdasági életnek igen átfogó, erősen reprezentatív köréről származó adatok alapján a bajok listáján előre rukkolt az árfolyamváltozékonyság. Fél év alatt az energiaárak-mizériához mérhető arányú növekedést mutat az árfolyam mint kockázati tényező említése.

A saját üzletet veszélyeztető kockázatok alakulása a Német–Magyar Ipari és Kereskedelmi Kamara konjunktúra-felmérésében Forrás: DUIH, AKHUNGARN

A mai zavaros viszonyok között a forintárfolyam jövőbeli alakulásáról különösen kockázatos lenne bármilyen makrogazdasági megalapozású előrejelzést megkísérelnünk. Az viszont, hogy immár ikerdeficit fejlődött ki, azaz a régóta fennálló költségvetési hiány mellé az utóbbi időkben a külkereskedelmi mérleg hiánya is társult, és az energiaárak tartós megemelkedése nyomán a külkereskedelmi cserearányok huzamos ideig hátrányunkra alakulnak, a leértékelődési trend folytatódása mellett szólnak. A kormányzati kiigazító csomag megismert részletei is azt támasztják alá, hogy elhúzódó, de folyamatos árszintnövelő hatása lehet a 2022 nyarán életbe lépő intézkedéseknek, ami szintén az árfolyamgyengülés irányába mutat, hacsak az MNB nem veszi még feszesebbre a kamatpolitikáját.

A külső egyensúlyi romlás azonban a térség többi országában is bekövetkezett, hiszen az energia- és anyagárak emelkedése, a nemzetközi környezet megnövekvő bizonytalanságai szimmetrikus sokként hatnak az ő esetükben is. Miért volt eddig is nagyobb a magyar valuta volatilitása a külső sokkok bekövetkeztében, és vajon az előttünk álló időszakban is várható-e a forint nagyobb arányú kilengése, és egyben gyengülő trendje? A cseh, lengyel, román összevetésben a magyar ügynek legalább két sajátosságát érdemes figyelembe venni a válasz megkísérlésénél. Az egyik az államadósság relatív (a GDP-hez mért) nagysága: ez a mi esetünkben teszi ki a legmagasabb értéket. A másik a magyar gazdaságpolitika úgynevezett unortodox jellege, amely egyaránt jelenti az improvizálások, gyors irányváltások gyakorlatát, és gyakorta a hazai és külföldi gazdasági szereplőkkel szembeni konfrontációt. A mostani kiigazítási csomagnak is számos olyan eleme van, amelyre a külső elemzők, hitelminősítők és persze a hazai szereplők is mint „nem gazdaságbarát” intézkedésre gondolnak.

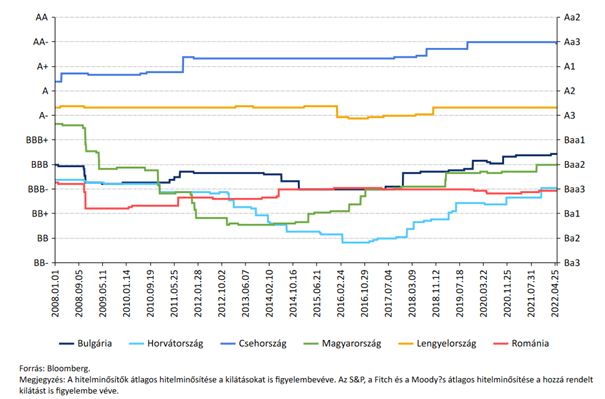

A cseh vagy lengyel összevetéshez hasznos megvizsgálni a magyar állampapírok hitelminősítői besorolását.

A régiós országok szuverén kockázata, 2022 május Forrás: MNB, ábrakészlet

A magyar szuverén kockázat jelenleg mindhárom fő rating-cégnél BBB vagy annak megfelelő, amely két kis lépéssel felette van a befektetésre már nem ajánlott tartomány osztályzatának. Azonban nem lehet nem észlelni, hogy ez a mostani besorolás nincs magasabb, mint volt a 2008-as pénzügyi válság előtt, holott az eltelt másfél évtizedben az egész térség részeként a magyar gazdaság is fejődött, erősödött. Most mégis inkább a bolgár, román, horvát állami kockázati szinthez áll közel a szuverén besorolásunk. A hitelminősítő intézmények indoklása szerint a hasonló fejlettségű felemelkedő piacok (emerging markets) viszonylatában túl nagy államadóssági ráta, továbbá a gyakori gazdaságpolitikai unortodoxia, és újabban az európai uniós forrásokhoz való hozzájutás körüli bizonytalanságok azok a tételek, amelyek lehúzzák a magyar állam besorolását.

El lehet természetesen mondani, hogy a rating-cégektől kapott értékelésnek ma már nincs akkora jelentősége a tőkéhez jutás feltételeit illetően, mint korábban, de a Fitch, S&P, Moody’s értékelési szempontjai nagyjából olyanok, mint amilyen ismérvek szerint a nagy és kevésbé nagy szakmai befektetők, pénztulajdonosok vélekednek az országkockázatról. Ha pedig az említett bizonytalansági tényezőkben nem áll be gyors és erőteljes javulás, akkor fennmarad az a többlet-kockázat, amely körbe lengi a magyar fizetőeszközt.

Ezek alapján nehéz lenne arra számítani, hogy a jelenleg a 390 és 400 forintos sávban mozgó euró-árfolyam visszatérne, pláne tartós jelleggel az orosz invázió előtti szintre. A sokféle üzleti és gazdaságon kívüli kockázat mellett az árfolyam-rizikó tehát velünk marad, holott mind nagyobb teher az üzleti életen. A térség további országainak az eurózónába való belépésével még kevesebb nemzeti valuta marad majd fent, ami azt is jelenti, hogy kevesebb számú megmaradó lesz kitéve spekulációs hatásoknak. Ám még ennek a belátása esetén sem mutatkozik középtávon esély az euró átvételére, a jelenlegi belépési feltételek fennmaradása esetén. Hogy az euróövezet folyamatban levő reformjai során nyílik-e alkalom a csatlakozási feltételek módosítására, és ilyen esetben tudna-e élni az alkalommal Magyarország, az egyelőre hipotetikus ügy.

Pénz

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Máltai bankot venne az OTP a helyi sajtó értesülése szerint

Az értesülést az OTP nem kommentálja, de ha tényleg megvenné a HSBC helyi leányát, ez lehetne az első Kelet- és Közép-Európán kívüli leányvállalata.

Fontos

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.

Lemarad a gazdaság a népesség növekedése mögött, ha nem csökken Afrika kizsákmányolása

A nehézségekben a rossz kormányzási gyakorlatoknál is nagyobb szerepe lehet az adóelkerülésnek és az egyoldalú kereskedelmi kapcsolatoknak.