(A szerző a HOLD Alapkezelő elemzője, az írás az Alapblogon is megjelenik.)

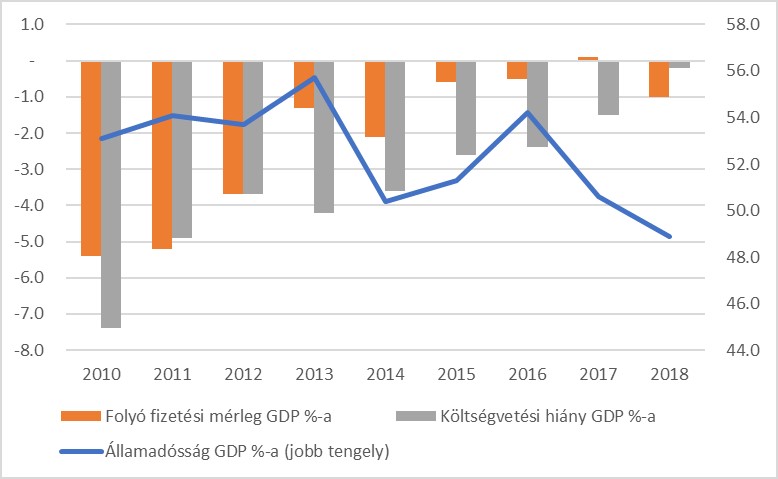

A robusztus belső piaccal rendelkező ország az egyetlen Európában, amely a gazdasági válság idején is növekedni tudott, elkerülve a recessziót. Az azóta eltelt években tapasztalt globális konjunktúrát a költségvetés rendbetételére és az államadósság csökkentésére használták, továbbá jelentős méretű szociális programokat is elindítottak.

A lengyel költségvetési hiányt a szlovákhoz hasonlóan rendkívül mélyről hozták fel nulla közelébe, de a nullás költségvetést ők sem tudták elérni. Habár 2020-ra ígérték az egyensúlyi költségvetést, a piaci szereplők kételkednek ennek megvalósíthatóságában és fenntarthatóságában. A tervezet túl sok egyszeri/egyedi tételt tartalmaz, például jelentős mértékben támaszkodik az 5G frekvenciasávok és a szén-dioxid-kibocsátási kvóták eladásából származó bevételekre. Továbbá a költségvetési tervezetben túl optimistán becsülik a jövőbeli gazdasági kilátásokat, a kormány nem veszi figyelembe kellő súllyal a globális lassulásra utaló jeleket és Európa gyengélkedését.

A magas deficit ledolgozása mellett nemcsak az államadósságot sikerült csökkenteniük, hanem bőkezű szociális programokra is jutott keret. A nyugdíjkorhatár csökkentése és az 500+ elnevezésű gyermektámogatási program költségei kvázi ellensúlyozták a bankadóból és a hatékonyabb adóbeszedésből származó többletbevételeket, így a költségvetési hiányban a nettó hatás minimális.

Forrás: Eurostat

Termelékenységcsökkentő hatású az állam jelentős befolyása a kulcsfontosságú iparágakban, például a bank és biztosítók, valamint az energiacégek piacán. Ezen tulajdonrészek privatizációjával erősíteni lehetne a versenyt a magánszektorban, és növelni az egy főre jutó termelékenységet, de erre egyelőre nincs állami akarat. További problémát jelent az ország gazdaságára nézve, hogy a következő EU-s ciklusban várhatóan 20-25 százalékkal kevesebb EU-s forráshoz fognak jutni. Ha jogállamisághoz lesz kötve a kohéziós pénzek szétosztása, akkor tovább csökkenhet az országba jutó külföldi tőke mennyisége, és lassulhat a gazdasági növekedés.

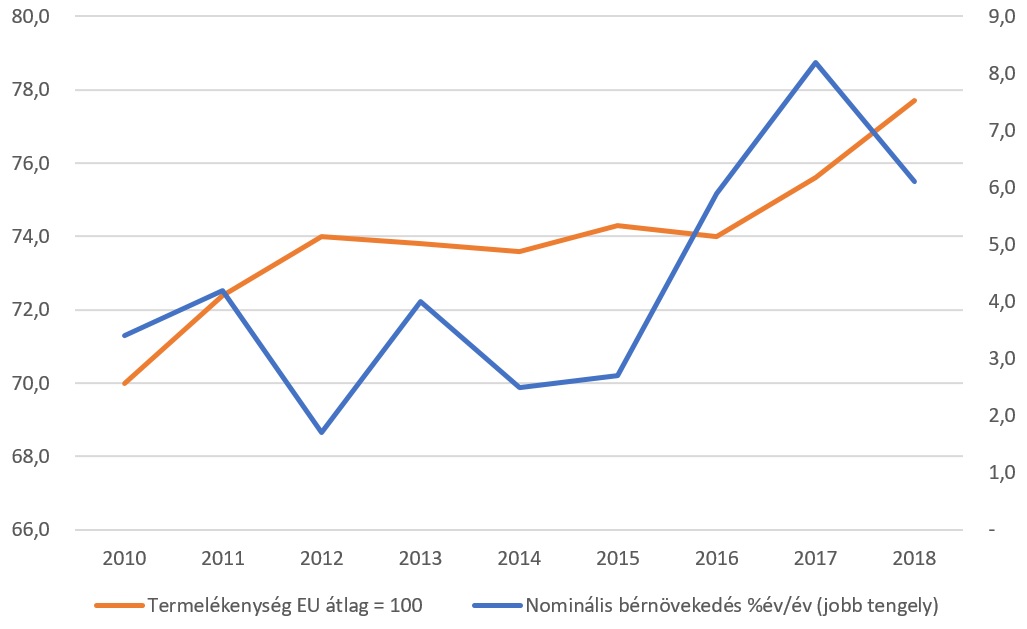

A munkaképes korú lakosság aránya Lengyelországban csökken az egyik leggyorsabban a világon, körülbelül évente egy százalékkal. A pozitív nettó bevándorlást leginkább az ukránoknak köszönhetik, akik a jelentős jövedelemkülönbség és a hazai politikai instabilitás miatt választják Lengyelországot. Egy pozitív változás az ukrán helyzetben megfordíthatja a jelenlegi trendet, és a hazaköltöző ukrán munkaerő további bérnyomást okozhat a lengyel piacon. A munkaerő-intenzív növekedési modell az alacsony munkanélküliség elérésével tehát kifulladni látszik, így a termelékenység fejlesztése és az értékláncban való előrébb lépés elkerülhetetlen.

Forrás: Eurostat

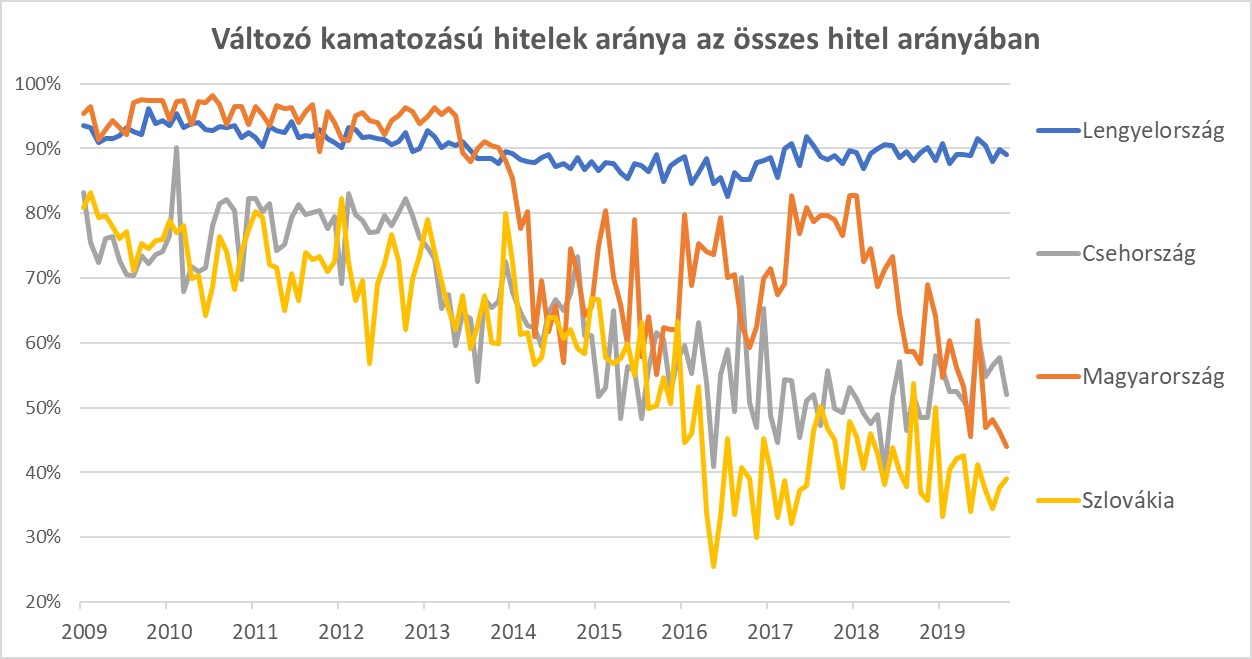

Az utóbbi évek során a lengyel termelékenység fokozatosan felzárkózott az EU-átlaghoz, és a nominális bérnövekedés már 2016 óta 6 százalék körül vagy afölött van. Mivel az országban elenyésző a devizahitelek aránya, ezért a háztartásoknak nem kell félniük a zloty gyengülésétől, magyarul nem futnak olyan devizakockázatot, mint amilyet Magyarország a svájci frank hitelekkel futott. Problémát okozhat azonban az, hogy a visegrádi országok között egyedülállóként a lengyelek nem erőltetik a kamatfixált hitelek terjedését. 2012 óta a magyarok, szlovákok és a csehek is biztosítani akarják az alacsony kamatkörnyezetet az elkövetkező években is, tehát a hosszú lejáratú hiteleket nem változó kamatozással, hanem annál kicsit drágábban, fix kamattörlesztéssel veszik fel. Ez egy kvázi biztosítás az ellen, hogy a bankközi kamatok megemelkedjenek, és kiszámíthatóbbá teszi a hitel visszafizetésének költségeit. Az alábbi ábrán látható, hogy az összes hitel arányában mekkora részt tesznek ki a változó kamatozású hitelek a visegrádi országokban.

Forrás: Eurostat

Milyen esetben járnak jobban a lengyel háztartások a változó kamatozású hitelek felvételével? Ha a jelenlegi alacsony inflációs és kamatkörnyezet fennmarad az elkövetkező 20 évben, esetleg még alacsonyabb hozamok lesznek, akkor egy most 20 éves jelzáloghitelt felvevő lengyel háztartás olcsóbban kap hitelt, mert nem fizeti a fixálás többletköltségét.

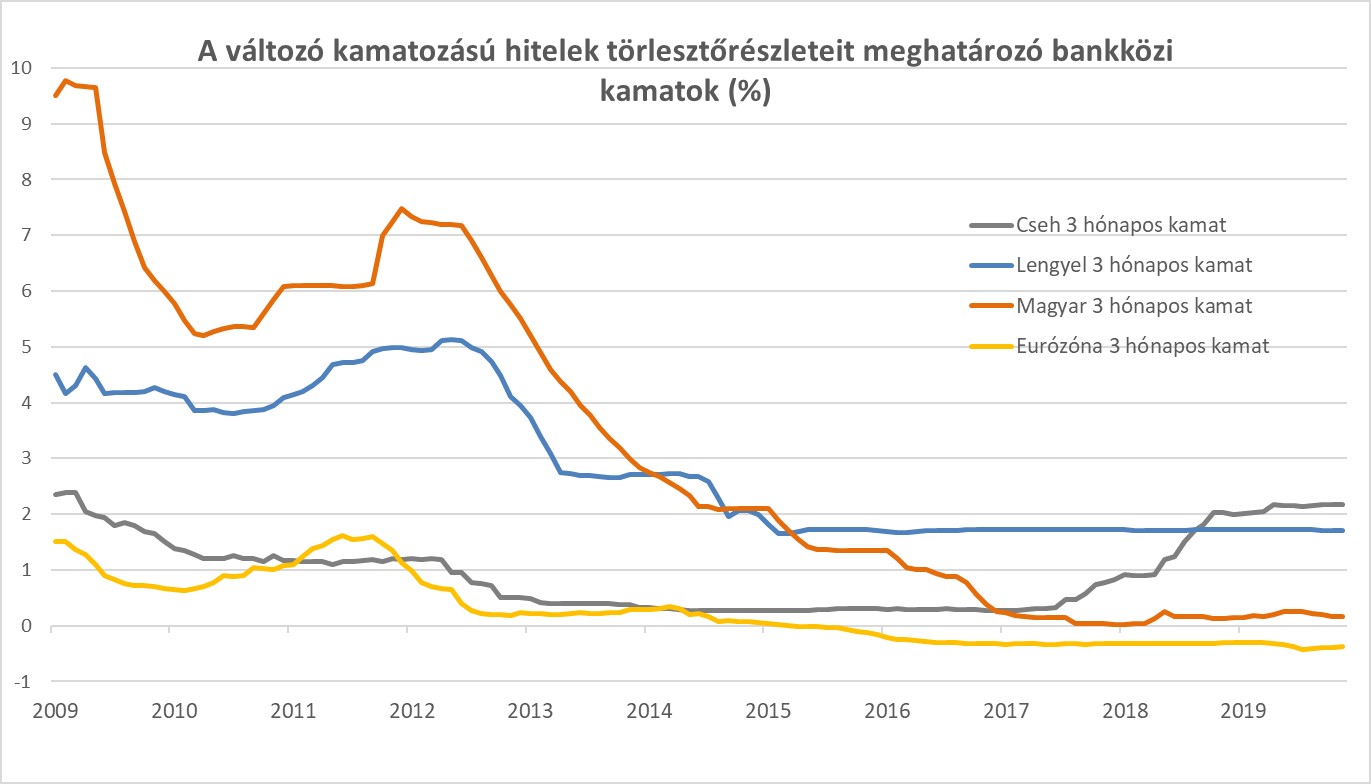

A befektetői psziché hajlamos az aktuális helyzetet hosszú időre extrapolálni és megfeledkezni a korábbi időszakokról, ezért érdemes rápillantani az alábbi diagramra, amely a változó kamatozású hitelek törlesztőrészleteit meghatározó bankközi kamatokat mutatja. Látható, hogy a 2012 előtti időszakban milyen magasan voltak a kamatok, ráadásul a cseheknél már el is indult egy kamatemelési ciklus, tehát kockázatos azt gondolni, hogy az elmúlt néhány év kedvező kamatkörnyezete hosszú ideig fennmarad.

Forrás: Bloomberg

A munkaképes korú lakosság rekordütemű csökkenése mellé nyugdíjkorhatárt csökkenteni politikailag hasznos lehet, de költségvetési szempontból kockázatos. Az egyre szűkülő munkaerőpiac béremelkedéshez vezetett Lengyelországban, amiből következtethetünk arra, hogy a következő években fokozatosan megjelenik az országban az infláció. Ennek hatására a jegybank kénytelen lesz kamatot emelni, ami negatívan érinti a változó kamatozású jelzáloghitelüket törlesztő háztartásokat.

Lengyelország elégedett lehet az utóbbi évek gazdasági növekedésével, de a kialakult egyensúlytalanságokra nem biztos, hogy megfelelően reagált. A Magyarországhoz képest alacsonyabb államadóssággal és jobb termelékenységgel szemben kockázatosabb háztartási hitelállomány és politikai kockázatok állnak.

Világ

Kifürkészhetetlen, hogy milyen gazdaságpolitika jön, ha Trump nyer

Egyszerre védené a „dolgozó emberek", a hazai ipar és a milliárdos befektetők érdekeit, újabb vámháborút ígér, ami az exportfüggő Magyarországnak is fájhat.

A Lukoil-blokád csak újabb ürügy az ukrajnai magyar vétóra, meddig mehet ez?

A fegyverszállításokat ugyan nem tudja blokkolni Magyarország, de a támogatások kifizetését igen, és minden jel szerint meg is teszi, amíg lehet.

Mennyi esélye van Kamala Harrisnek legyőzni Trumpot?

A fogadóirodák oddsai alapján 38 százalék, de az elmúlt hetekben már minden felmérés azt mutatta, hogy több, mint a regnáló elnöknek.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.