(A szerző a Danube Capital R&A Zrt. senior makrogazdasági elemzője. A Zéróosztó a G7 elemzői szeglete.)

Az elmúlt hónapokban ismét megjelent a koronavírus-járvány Magyarországon és a szomszédos országokban is, az új koronavírusos megbetegedések száma folyamatosan nő. A járvány körüli bizonytalanság megmaradt, a megfelelő védőoltások kifejlesztéséig és beadásának megkezdéséig többé-kevésbé a mindennapi élet része lehet a koronavírus.

Ehhez a megváltozott helyzethez kell alkalmazkodnia a gazdasági folyamatoknak és az ellátási láncoknak, előreláthatólag a következő egy év során. A második hullám csúcspontját 2020 végére-2021 elejére várják a járványügyi szakemberek, míg védőoltás 2021 őszére várható a szakértők szerint. A beoltottak bővülésével párhuzamosan a korlátozások fokozatos feloldása is lehetővé válik.

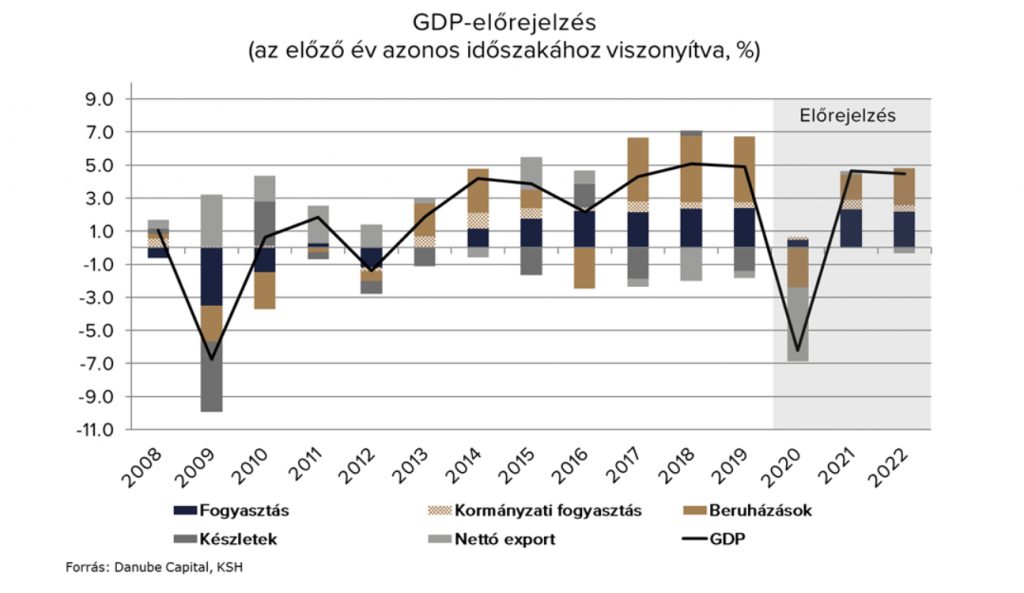

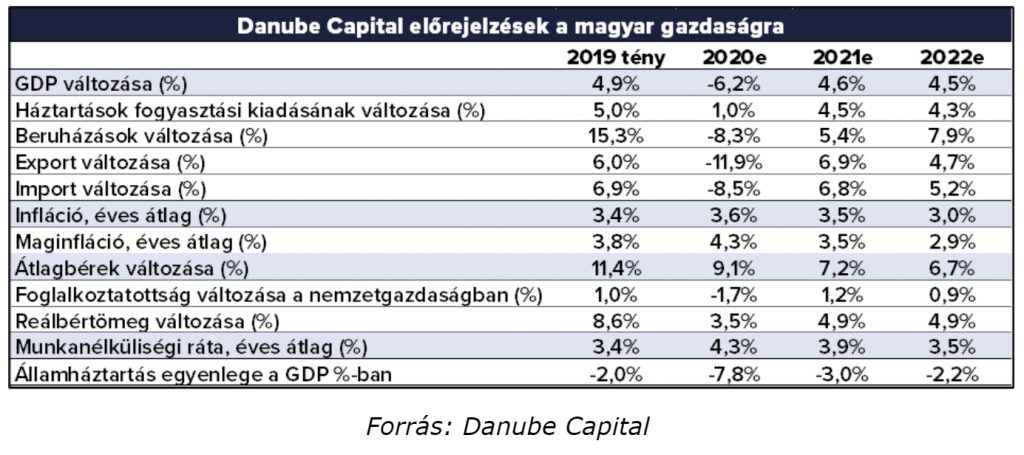

Előrejelzési pályánkon 2020-ban 6,2 százalékos visszaesésre, 2021-ben 4,6 százalékos, 2022-ben pedig 4,5%-os gazdasági növekedésre számítunk. A jövő évi gazdasági növekedést a fiskális stimulus is érdemben támogathatja, a kormányzat mozgásterét jelentősen növelheti, ha az Európai Bizottság 2021-re is felmentést ad az Európai Uniós tagországoknak a maastrichti 3 százalékos költségvetési deficitcél teljesítése alól.

Munkaerőpiac

A járványhelyzet ellenére kedvezőbb kép bontakozhat ki a munkaerőpiacon: az első hullámban állásukat vesztett munkavállalók közül a legtöbben újra munkába álltak, illetve a jelenlegi – az első hullámhoz képest – enyhébb járványügyi intézkedések kevesebb munkahely elvesztését vonják maguk után, mint amit tavasszal láthattunk.

Bár a koronavírus-járvány várhatóan még a jövő évben is velünk marad, 2021-től a nemzetgazdasági szintű foglalkoztatás növekedésére számítunk. A 2019-ben tapasztalható kétszámjegyű bérdinamikához képest az átlagbérek növekedése véleményünk szerint lelassul idén (9,1%), az átlagbér-emelkedés csökkenő üteme az előrejelzési horizonton is folytatódhat.

Üzenetünk a KKV-k számára: az előrejelzési horizonton az inflációt meghaladó átlagbér-emelkedés várható, ám a koronavírus-járvány okozta gazdasági krízis hatására nem várható a 2019-es évhez hasonló mértékű, kétszámjegyű bérnövekedés. A munkaerőpiacon a munkavállalók korábbi években tapasztalt erős alkupozíciója csökkenhet a járványhelyzet hatására, de ez alól kivételt képezhetnek a hiányszakmák.

A munkaerő felvétel egyszerűbbé válhat, valamint a bértárgyalásokon is javulhat a munkaadók pozíciója.

Az alacsonyabb bérdinamika lehetővé teszi a vállalkozások számára, hogy innovatív, digitális megoldásokkal, illetve hatékonyságjavító beruházásokkal, fejlesztésekkel előnyre tegyenek szert a versenytársaikkal szemben, hiszen a jelenlegi krízist követő kilábalás után a cégek újabb kihívásokra (technológiai újítások alkalmazása, új digitális megoldások implementálása) számíthatnak.

Lakossági fogyasztás

A lakosság megtakarítási és kényszermegtakarítási hajlandóságának emelkedése miatt a fogyasztásban kismértékű növekedésre számítunk 2020-ban (1%), 2021-ben és 2022-ben dinamikusabb fogyasztásbővülés (4,5%, illetve 4,3%) várható.

Üzenetünk a KKV-k számára: a hazai piacra termékeket értékesítő vagy szolgáltatást nyújtó KKV-knak 2021-től már jelentősen növekvő kereslettel érdemes kalkulálniuk az üzleti tervezés során.

A hazai kereslet dinamikus bővülése 2022-ben is fennmaradhat.

Beruházások

A nemzetgazdasági beruházási dinamika az idei évben visszaesést mutathat mindegyik fő szegmensben (a vállalati, a lakossági és a kormányzati beruházások terén is). A gazdaság helyreállásával párhuzamosan 2021-től a privát beruházások (vállalati és lakossági beruházások együttesen), illetve a kormányzati beruházások is növekedést mutathatnak.

Üzenetünk a KKV-k számára: a jelenlegi időszak jó lehetőség a hazai kkv-k számára, hogy új beruházásaikkal, fejlesztéseikkel hatékonyabb termelési struktúrát, ellátási láncot alakítsanak ki, az alacsonyabb költséggel való termelési folyamatok felé mozduljanak el, versenyképességüket növeljék régiós szinten is. A vállalati beruházások indításában segítséget nyújthatnak a koronavírus-járvány első hulláma alatt megindult állami támogatások, hitelprogramok, illetve az MNB ösztönzői is, továbbá a beruházásokat továbbra is támogatja a historikusan is alacsony kamatkörnyezet.

Külkereskedelem

2020-ban a negatív exportkilátások jelentősen rontják a hazai gazdasági teljesítményt: az exportpiaci részesedésünk várakozásunk szerint idén és a jövő évben sem változik. Az előrejelzésünk másik tényezője a külső kereslet, amely 2021-ben dinamikus felpattanást mutathat az idei drasztikus visszaesést követően.

Üzenetünk a KKV-k számára: az elsősorban a külső piacra termelő vállalatok az idei évben érdemben visszaeső kereslettel szembesülhettek a külpiacokon, ezt azonban részben kompenzálta a gyengébb árfolyampálya. Összességében azonban még így is érdemes inkább a belföldi értékesítésre fókuszálni.

A hatékonyságjavító beruházásokat végrehajtó kkv-k a költségek leszorítása révén megőrizhetik, sőt akár növelhetik is korábbi exportpiaci részesedésüket. Az egyedi termékeket szállító, szolgáltatásokat nyújtó exportőrök vélhetően kevésbé érezték meg a járvány miatt kialakult negatív helyzetet idén. Ezt követően

2021-től előrejelzésünk szerint már érdemi keresletnövekedést tapasztalhatnak a hazai exportőrök.

Infláció

Az inflációs kilátásokra is érdemes figyelni az üzleti terv elkészítése során: idén várakozásunk szerint 3,6%, míg 2021-ben 3,5% lehet a hazai infláció, majd 2022-ban elérheti a jegybank középtávú inflációs célját, a 3,0%-ot.

Üzenetünk a KKV-k számára: 2021-2022-ben a maginfláció érdemben csökkenhet az idén várt, 4,3%-os értékhez képest, 3-3,5% körüli áremelkedéssel érdemes a 2021-2022-re vonatkozó üzleti tervet elkészíteni.

A háztartások részére értékesíthető termékek esetében ilyen mértékű áremelésekkel valószínűtlen, hogy kiárazná magát egy vállalati szereplő a piaci versenyből. Sőt, az inflációs statisztika a hivatalos módszertan szerint csak a tiszta áremelkedéssel kalkulál, és törekszik a termékek tulajdonságából fakadó változásokat kiszűrni. Ez azt jelenti, hogy

amennyiben egy vállalat termékeiben minőségi javulás is várható, akkor könnyedén 3-4 százalék feletti lehet az áremelések mozgástere.

A részletes elemzésünket és előrejelzésünket tartalmazó Negyedéves Makrogazdasági Kitekintőnk (pdf formátumban) itt érhető el.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.