(A szerző a Hold Alapkezelő részvényelemzője. A Zéróosztó a G7 elemzői szeglete.)

2025 elején Latin-Amerika kötvénypiaca rendkívül aktív volt. A térség országai kihasználták a kedvező nemzetközi kötvénypiaci feltételeket, és jelentős mennyiségű államadósságot finanszíroztak új kibocsátásokkal. A befektetők számára a magas hozamfelárak és a versenyképes kamatok vonzó kombinációt jelentenek, annak ellenére is, hogy az Egyesült Államok politikai változásai – különösen Donald Trump újbóli hatalomra kerülése – fokozott bizonytalanságot hoznak a piacra.

A fejlett piacok lassulásával Latin-Amerika vonzónak tűnik

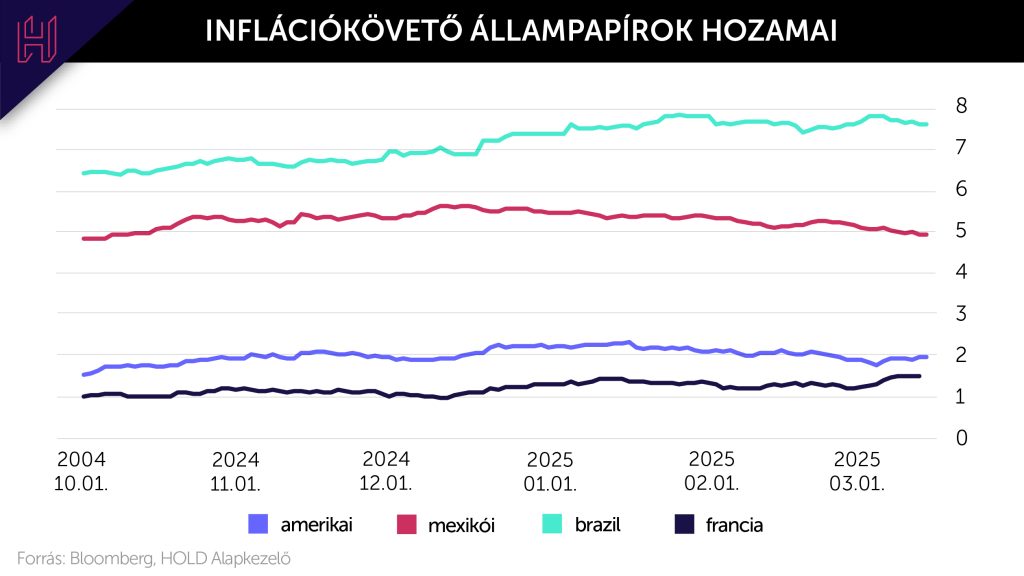

A fejlett országok jellemzően stabil gazdasággal bírnak, így állampapírjaikra szinte kockázatmentes eszközként gondolunk. Nem úgy a fejlődő piacok kötvényeire, amelyek gyakran vonzó hozamokkal kecsegtetnek ugyan, kockázati besorolásuk azonban magas. Így van ez a latin-amerikai kötvényekkel is, amelyek hozama jellemzően jóval magasabb, mint amerikai és európai társaiké. A magyar prémium állampapír 1 százalék körüli reálkamatot kínál, az EU-ra mérvadóként leggyakrabban használt francia inflációindexált 10 éves állampapír reálhozama 1,5 százalék, az USA-ban ugyanez 2 százalék. Ehhez képest Mexikó 5, míg Brazília például 7,5 százalék körüli reálhozamot kínál.

Mivel a fejlődő piaci eszközök mozgása sokszor eltér a fejlett piacokétól, a latin-amerikai kötvények jó diverzifikációs eszközként szolgálhatnak a portfólióban. Ráadásul egyes időszakokban a latin-amerikai kötvények erős túlteljesítésre képesek a fejlett kötvénypiachoz képest. Egy ilyen felülteljesítés esetén pedig a latin-amerikai kötvények akár a fejlett piaci kötvényeknél kedvezőbb reálhozamot is képesek nyújtani, ezáltal szolgáltatva infláció elleni védelmet az alacsony kamatkörnyezetben szenvedő fejlett piacokhoz képest.

A fejlett piacok demográfiája gazdasági szempontból romló pályán van, egy aktív munkavállalóra egyre több eltartott jut. A fogyasztás ezáltali emelkedése a jövedelemtermeléssel szemben inflatorikus hatással bír, ami a fejlett piacok hátránya a fejlődőkhez képest. Ráadásul Kínában csökken az árszínvonal (defláció van), miközben rendkívül hatékonyan termel. A fejlett piacok kínai importjának fokozatos korlátozása azzal a következménnyel bír, hogy a fejlődő piacok megnövekedett mennyiségű kínai terméket importálnak. Ez pedig – a költséghatékonyságból fakadó olcsóság miatt – visszafogja az inflációt. Kína így exportálja a deflációt, ami strukturális támasz a fejlődő világnak.

A fejlett piacok jegybankjai már jó ideje kamatcsökkentési ciklusban vannak, és várhatóan folytatják ezt a trendet. Ha pedig nincs kilátásban Fed- vagy EKB-kamatemelés, a fejlett piaci kötvények hozama nemigen emelkedik. Emiatt a fejlődő piacok – köztük a strukturális előnyöket felvillantó latin-amerikai – kötvényeinek hozama vonzónak tűnik fejlett piaci társaikhoz képest. Ha az amerikai és európai piacokon nem lelnek jó lehetőségeket, a piacokat mozgató befektető tömeg hajlamos lehet a kockázatosabb, de magasabb hozampotenciálú eszközökre váltani. Ezáltal a befektetői áramlás is támogathatja a latin-amerikai kötvényeket.

Magasabb hozampotenciál, de milyen áron?

Egy befektető számára azonban a hozampotenciál önmagában nem mérvadó, egy befektetés csak a kockázati prémium mögött meghúzódó alaptényezők fényében értékelhető.

A régióhoz való hozzáállást alapvetően a politikai kockázat határozza meg. Latin-Amerika modernkori történelmét a folyamatos politikai instabilitás és az egymást követő gazdasági válságok sorozata jellemzi a populizmus jegyében. Így érthető, hogy miért óvakodik valaki például a gyakran csődbe menő Argentínától, még akkor is, ha az 2024 legjobban teljesítő globális részvényindexét tudhatja magáénak.

Fontos megemlíteni azt is, hogy a régió több vezető gazdaságának – köztük Mexikó, Brazília és Chile – aránytalanul nagy része nyersanyagexporton alapszik, így erősen kitett a globális nyersanyagár-változásoknak.

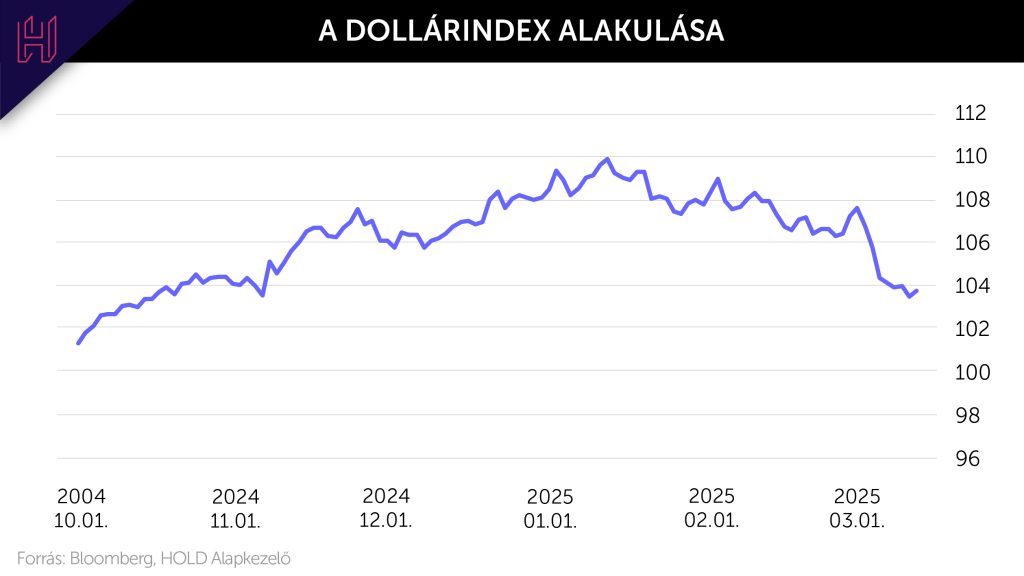

Jelentős kockázatot rejt továbbá a latin-amerikai kötvények többségének azon ismérve, hogy helyi devizában denomináltak: a dollárerő rossz hatással van a helyi devizás kötvényekre észak-amerikai társaikkal szemben. Ez azonban egyben a latin-amerikai kötvények titkos fegyvere is, hiszen a dollár gyengülésekor értékük gyorsan az egekbe szökhet. Márpedig az Egyesült Államok saját maga gyengíti a devizáját. A zöldhasú globális szerepét aláássa a kriptotartalék bejelentése, a pénzügyminiszter szándékos hozamcsökkentése és az elnök kooperáció helyett bilaterális világrendet hirdető gazdaságpolitikája is.

Az index csökkenése a dollár gyengülését mutatja

A régió állampapírpiacának mozgását számos külső tényező is befolyásolja, például a gazdasági növekedés lassulása, a csökkenő nyersanyagárak, a költségvetésre nehezedő szociális kiadások és a várható jegybanki kamatcsökkentések. Egyes latin-amerikai országok – különösen Mexikó – kiemelten érzékenyek az USA külkereskedelmi politikájára. Az esetleges új vámok és a kereskedelmi megállapodások változásai jelentősen befolyásolhatják a régió gazdasági kilátásait, így a befektetők számára kulcsfontosságú a geopolitikai események nyomon követése.

Az igazán nagy kérdés a gazdaságpolitika

Bizonyos latin-amerikai országok az elmúlt időszakban rendszerszintű gazdasági reformokat hajtottak végre a hosszú távú gazdasági stabilitás érdekében, ami megágyaz a biztonságosabb befektetési környezetnek. Több országban szembetűnő javulás figyelhető meg az infláció leküzdése és a megfelelő monetáris politika által diktált kamatlábak bevezetése terén, ami bizalmat gerjeszt a befektetők szemében. Tovább növelik a latin-amerikai kötvénypiaci lehetőségek értékét azok a törekvések, amelyek az államadósság leépítésére és ezáltal a hitelképesség javítására összpontosítanak. A régió gazdasági kilátásait már nem csupán nyersanyagpiaci várakozások táplálják, hanem komoly infrastruktúra-fejlesztések és exportvezérelt növekedési gazdaságpolitikák.

A helyzet összetett, de ha a latin-amerikai országok nem mennek csődbe vagy hamisítják meg az inflációs adatokat, akkor kötvénypiacaik kiváló befektetési lehetőséget képviselnek.

A fenntartható adósságpálya követelménye, hogy amennyiben a nominális GDP lassabban nő, mint a nominális kamatok, akkor az elsődleges egyenlegnek – azaz a költségvetésnek – pozitívnak kell lennie, hogy ez tudja finanszírozni a kamatkiadásokat. Erről kell tehát mindenekelőtt véleményt alkotnia annak, aki komolyan elgondolkodik a régiós kötvénypiacokon való befektetésen.

Mexikóban például tavaly a költségvetési hiány GDP-arányosan 6 százalékos volt, és a folyamatosan magas deficitszintek miatt a fiskális fenntarthatóság kérdésessé vált, ami óvatosságra intette a befektetőket. A tartósan magas deficit miatt a hitelminősítők is óvatosabbá váltak: a Moody’s rontotta Mexikó államadósságának kilátását, többek között a jogbiztonság megingása és a növekvő államadósság miatt. Kiemelt figyelmet kapott a mexikói állami olajvállalat, a Pemex pénzügyi helyzete, amely továbbra is jelentős kockázati tényező az ország fiskális stabilitására.

A Pemex közel 20 kötvénye között találunk 10 százalék feletti hozammal kecsegtető dollárkötvényeket és 7 százalék feletti hozamú eurós kötvényeket is. Ezek a kedvező kamatkörnyezet és növekvő olajkereslet mellett még inkább felértékelődhetnek, de a vállalat nehéz helyzete komoly bizonytalansági faktor.

Brazília esetében az államadósság szerkezete miatt a pénzügyi kockázatok másként jelentkeznek. Az ország adósságának jelentős része változó kamatozású kötvényekből áll, így a piac fokozottan érzékeny a kamatkörnyezet változásaira. Míg az indexált állampapírok kimagaslóan jó befektetési lehetőségnek tűnhetnek, az érme másik oldalán a kockázatok is hasonló mértékben jelentkeznek. Az infláció elleni szigorúbb monetáris politika rövid távon stabilizálhatja a gazdaságot, de hosszabb távon a kötvénypiaci hozamokra is hatással lehet.

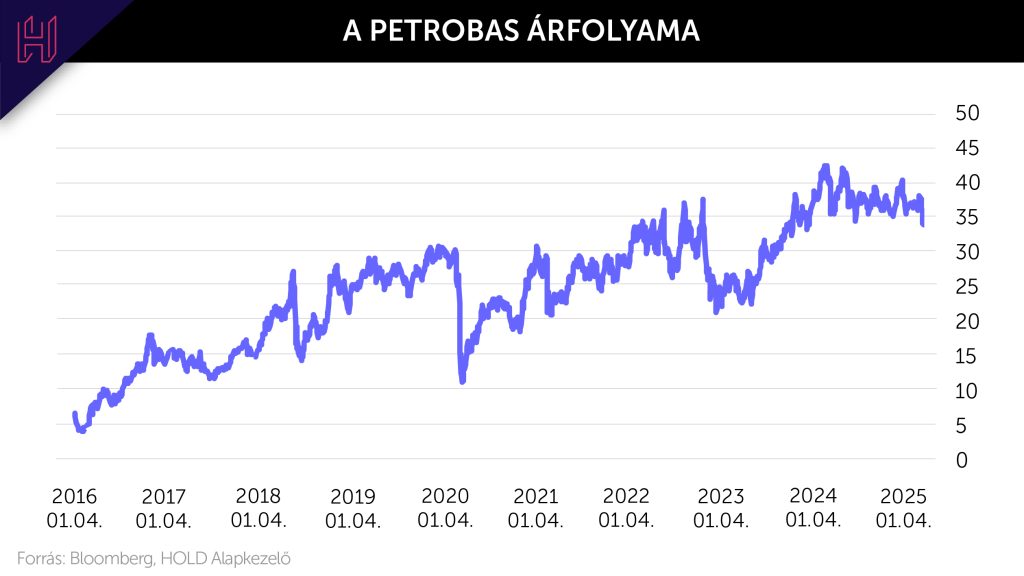

A Petrobras nevű brazil állami olajvállalat szintén közel 20 kötvény kínál, bár a 10 dollárkötvénye közül a legmagasabb 7 százalékos hozama elmarad mexikói társáétól. A vállalat kötvényei indikátorként is szolgálhatnak a brazil piaci hangulatra – a gazdasági növekedés gyorsulása, a nyugdíjreform sikere és az államháztartás stabilizációja mind pozitív hatást gyakorolhat az árfolyamokra.

A Petrobas árfolyama rekordmagasságokba. Itt nemigen látszik a vész jele

Eljött a jó beszállási pont a latin-amerikai kötvényekbe?

Az elmúlt évek bizonytalanságai következtében, illetve a fenti kockázatokból fakadóan a latin-amerikai kötvénypiac látszólag igen alulértékelt, az eszközárak nyomottak. Fundamentális alapon pedig az eszközök értékét hosszú távon túlnyomó részben az értékeltségük határozza meg. A magasabb hozampotenciál ígéretét a diverzifikációs hatáson túl a demográfiai előny, a kínai deflációexport és a fejlett piaci kamatemelési ciklus vége is támogatja. A régió több vezető gazdasága csökkenő inflációs pályára állt, és a stabilizálódó környezetben kiváló növekedési lehetőségeket vetít előre, ami tovább segíti a kötvénypiacot. Amennyiben az államadósságot sikerül fenntartható keretek közé szorítani, a strukturális támaszok adottak. A helyi devizák árfolyamalakulása pedig megkoronázhatja a hozamokat.

Mindezek fényében a latin-amerikai kötvények ígéretes befektetési lehetőségekkel kecsegtetnek, azonban a befektetési döntés meghozatala előtt érdemes alaposan tanulmányozni az országonként eltérő kockázati tényezőket, különös tekintettel az egyre változékonyabb külső gazdasági környezetre.

A régió kötvényeinek tartása csak erős idegzetű befektetőknek ajánlott,

akik hajlandók hosszabb távú, nagyobb kockázatot jelentő befektetéseket választani. A kevésbé hosszú távra tervezőknek jelentős árfolyamingadozás esetén likviditási kockázattal is számolniuk kell, nehézségekbe ütközhetnek gyors piaci mozgások idején eladási kísérleteikkel.

A lehetőségek és kockázatok tehát egyaránt jelentősek. Mint tudjuk, a kockázatok mértéke egyenesen arányos a hozam nagyságával, így lehet, hogy 2025 nagy sztorija a latin-amerikai kötvények felülteljesítése lesz.

Pénz

Nem a nyugdíjvagyon felélése fogja beindítani a gazdaságot

Az első hónap adatai alapján kérdéses, hogy kiáramlik-e a kormány által várt 300 milliárd forint az önkéntes nyugdíjpénztárakból.

Két hónap alatt sikerülhetett földbe döngölnie Trumpnak az amerikai gazdaságot

Münchhausen báró politikai és gazdasági kalandozásai eddig nem azt az eredményt hozták az amerikai tőzsdén, mint amire a beiktatása előtt számítottak.

Három fővárosi kerület maradt, ahol Nagy Márton kritériumai szerint még megfizethető a lakhatás

Októberben Nagy Márton célul tűzte ki, hogy Budapesten 1 millió forintos négyzetméterár alatt maradjanak az ingatlanok. Mostanra ilyenek alig maradtak.

Fontos

Bucsky Péter, a G7 újságírója kapta a Tarnói Gizella-díjat

A G7 külső munkatársa, Bucsky Péter nyerte el a Tarnói Gizella emlékére alapított, a gazdasági újságírás kiemelkedő teljesítményeiért járó jutalmat.

Mi lenne, ha minden élelmiszer árrését befagyasztaná a kormány?

A termelőktől kezdve az importőrökig és a forgalmazókig minden piaci szereplőnek újra kellene gombolni a kabátot, nem csak a nagy boltoknak.

Sok magyar tulajdonú boltot dönthet be az árrésstop egymilliárdos határa

Bár a kisebb boltok többségére nem vonatkozik majd az árrésstop, 120-150 magyar vállalkozás nem ússza meg. Ők még nem tudják, hogyan élik túl.