(A szerző a Fidelity International közép-kelet-európai igazgatója. A Zéróosztó a G7 elemzői szeglete.)

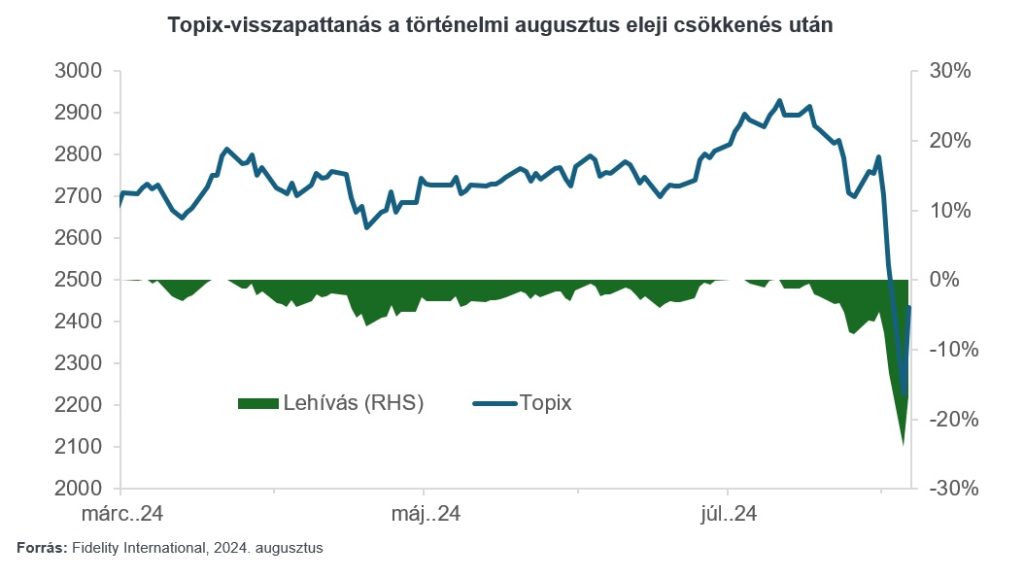

A japán részvények augusztusban egy ponton több mint 20 százalékkal estek vissza a július 11-i csúcsuk óta, a legfontosabb indexek pedig augusztus 5-én történelmi veszteségeket szenvedtek el. A Topix záráskor 24 százalékkal esett, de azóta részben helyreállt, és a hetet 15 százalékkal zárta alacsonyabban az említett csúcsértékénél.

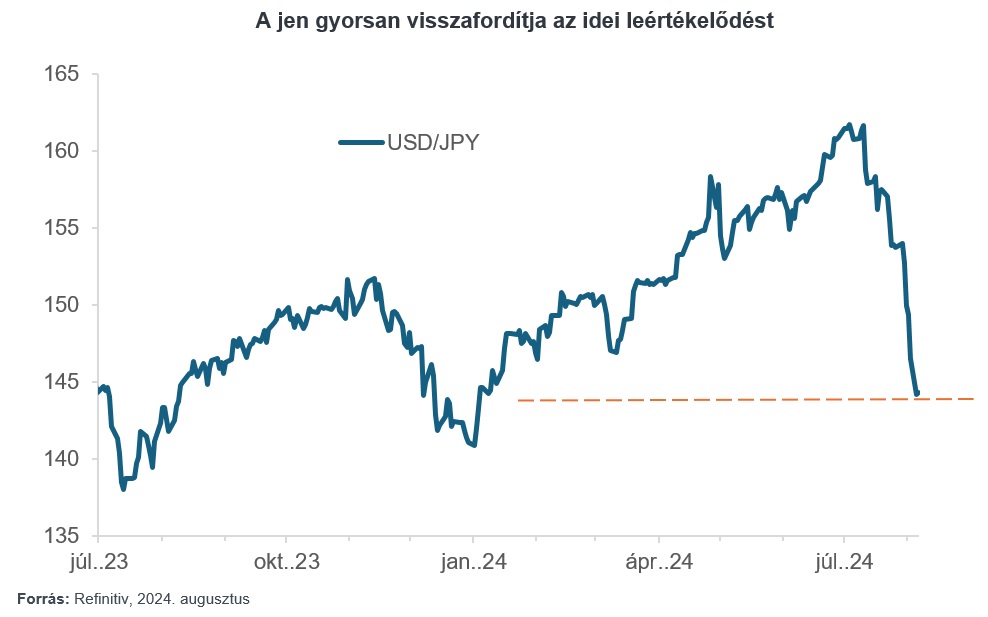

Az éles visszaesés mögött több tényező is áll: az Egyesült Államok recessziójával kapcsolatos növekvő aggodalmak, a japán jegybank váratlan héja típusú magatartása (az alapkamat emelése) és a jen folyamatos erősödése, ami a carry trade pozíciók feloldásához vezet. (Az utóbbi azt jelenti, hogy a befektetők olcsó jenhiteleket vettek fel, amiből más eszközöket, kötvényeket és részvényeket vásároltak, kihasználva a hozamkülönbségeket. A váratlan kamatemelés után a befektetők elkezdték zárni pozícióikat, azaz megindult a hitelből vásárolt eszközök eladása és a hitelek visszafizetése.)

A tengerentúli befektetők július utolsó két hetében nettó eladók voltak a japán részvényekből, és a spekulatív pozíciók feloldása felgyorsult. Úgy tűnik, hogy a gyengeség elsősorban a szisztematikus és CTA*Leegyszerűsítve ezek olyan pozíciók, amelyek az árfolyamok jövőbeli alakulására vonatkoznak. eladásokból származik, nem pedig csak a long*Olyan befektetők, akik az árfolyamok emelkedésére számítanak. eladásokból. Rövid távon a piacok valószínűleg továbbra is volatilisek maradnak (azaz mindkét irányba erősen kilenghetnek az árfolyamok).

A júliusi amerikai foglalkoztatási adatok felerősítették a gazdasági lassulással kapcsolatos aggodalmakat, a jen felértékelődésének üteme pedig kérdéseket vet fel a japán vállalati nyereségekre gyakorolt hatásokkal kapcsolatban. (Bár a legtöbb vállalat 2024-es pénzügyi évre vonatkozó becslései 140-145 jen/dollár árfolyamon alapulnak, a devizapár 147 közelében fejezte be a hetet.)

Ami a japán jegybankot illeti, a júliusi kamatdöntő ülés világossá tette, hogy a központi bank további kamatemelésre törekszik, de bizonytalan, hogy milyen gyorsan fog cselekedni, és a globális recessziós félelmek megjelenése a fokozatosság felé mutat.

A hazai fundamentumok érdemi elmozdulásának hiánya arra utal, hogy a japán piac továbbra is érzékeny marad az Egyesült Államokkal kapcsolatos aggodalmakra. Amint azonban az eladások kifutnak, a fundamentumok és az értékelések ismét a figyelem középpontjába kerülnek.

Úgy vélem, Japán gazdasági elmozdulása a mérsékelt infláció felé, valamint ennek hatása a háztartások és a vállalatok kiadási és beruházási döntéseire, a kormányzati reformok terén elért folyamatos előrehaladással együtt többéves strukturális trendeket képvisel, és ezek hosszabb távon támogatják a japán részvényeket.

Az inflációs környezet normalizálódása (refláció), a kormányzati reformok, a vállalati befektetések és a globális portfóliók eddigi alulsúlyozása strukturálisan támogatja a japán részvényeket. A fogyasztói árindex már körülbelül két éve a japán jegybank 2 százalékos célkitűzése felett van, és miközben a kezdeti importált infláció mérséklődött, a hazai infláció egyre inkább felerősödik. (Ami ott jó hír, mivel Japán évtizedeken át deflációval, az árak csökkenésével küzdött, mivel az nagyon káros a gazdaság számára.)

A múltban a japán vállalatok vonakodtak az áremeléstől, mert féltek a bevételek és a piaci részesedés elvesztésétől, de ez kezd megváltozni. Ráadásul a munkáltatók az 1990-es évek óta a legmagasabb ütemben emelik a béreket, ami a szűk munkaerőpiacot, az erős vállalati mérlegeket és a politikai nyomást tükrözi. Ebben az új inflációs áramlatban a japán vállalkozások növelhetik haszonkulcsukat.

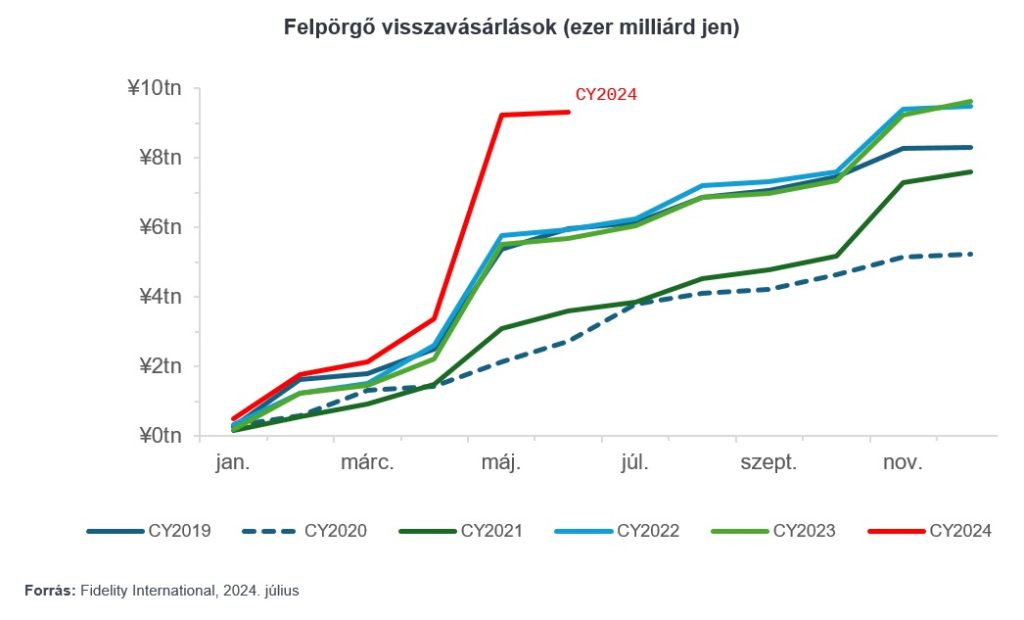

A Tokiói Értéktőzsde közelmúltbeli reformjai és a tőkehatékonyság javulása magasabb részvényesi hozamokat eredményez, és további reformokra is sor kerülhet. Eddig a legnagyobb közzétételi arányt a nagy tőkeértékű, alacsony árfolyamarányos részvényeknél tapasztalták. A reformok azonban egyre szélesednek, és megbízásaink révén azt látom, hogy a növekedési és a közepes kapitalizációjú vállalatok egyre aktívabbá válnak a részvényesi megtérülés terén. (Például osztalékkal vagy részvény-visszavásárlás formájában juttatnak pénzt tulajdonosaiknak.)

Vonzó lehetőségeket kínálnak azok a vállalatok, amelyek optimalizálják tőkeszerkezetüket, és megszüntetik a kihasználatlan eszközöket és a keresztrészesedéseket. A 2023-as pénzügyi beszámolási szezonban számos, az irányítással kapcsolatos bejelentést tettek, többek között a részvény-visszavásárlások megugrását.

A legújabb felmérések szerint a 2024-es pénzügyi évre vonatkozó beruházási terveket felfelé módosították. A reflációs háttér, a strukturális munkaerőhiány, a globális ellátási láncok eltolódása és a gyenge jen beruházásokra ösztönzi a vállalatokat, és a kormányzati politikák, köztük a személyre szabott költségvetések, adókedvezmények és támogatások erősítik ezt a tendenciát, különösen az olyan iparágaknak kedveznek, mint az építőipar, az elektromos készülékek, a gépek és az IT-szolgáltatások.

Ha a külső gazdasági környezet romlik, az rövid távon ellenszelet okozna, de Japánnak továbbra is fenn kell tartania a beruházások növekedését. A refláció és annak a kiadásokra és beruházásokra gyakorolt hatása, valamint a kormányzati reformok terén elért folyamatos előrelépés többéves strukturális tendenciát jelent Japán számára.

A japán részvényekkel jelenleg a határidős nyereség 13-szorosán kereskednek, ami más piacokhoz képest nem drága (különösen a Japánban a közelmúltbeli kamatemelés ellenére jelenleg alacsony kamatlábak miatt), és messze elmarad az 1990-es évek buborékos időszakában tapasztalt 50-szeres vagy annál is magasabb értéktől. Ráadásul a tőkehozamok tartós javulása magasabb ár-könyv arányos szorzót támasztana alá, és a mérsékelt infláció irányába mutató tendencia is támogatja a magasabb jövedelemalapú értékelést.

2023 márciusa óta a tengerentúli befektetők ismét vásároltak japán részvényeket, de a kumulált nettó beáramlás jóval a 2015-ös csúcs alatt marad. A globális aktív alapok alulsúlyozzák a japán részvényeket, és a japán háztartások is viszonylag alulsúlyozzák a részvényeket a pénzügyi eszközeik összetételében. Ez azt jelzi, hogy bőven van hely a beáramlásra, ami jó előjel a japán részvények kilátásai szempontjából.

Pénz

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Fontos

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.

Lemarad a gazdaság a népesség növekedése mögött, ha nem csökken Afrika kizsákmányolása

A nehézségekben a rossz kormányzási gyakorlatoknál is nagyobb szerepe lehet az adóelkerülésnek és az egyoldalú kereskedelmi kapcsolatoknak.