(A szerző a Fidelity International közép-kelet-európai igazgatója. A Zéróosztó a G7 elemzői szeglete.)

A tőzsdén jegyzett amerikai pénzügyi vállalatok az első negyedévben eredményeikkel kényelmesen felülmúlták az előrejelzéseket, de mivel az irányadó kamatlábak valószínűleg a csúcson vannak, és a következő hónapokban várhatóan csökkenni fognak, sok befektető pesszimistán ítéli meg a pénzügyi vállalatok kilátásait.

Az általános nézet szerint a csökkenő kamatlábak negatívan hatnak a pénzügyi részvényekre, mivel ez a kamatbevételekből származó jövedelem csökkenésével jár. Ez azonban leegyszerűsítés. A pénzügyi vállalatok sokszínű palettájának a bankok csak egy részét képezik, és az egyes cégek közötti jelentős eltérések miatt a teljesítményük is különböző tényezőktől függ. Ha valaki a fenti elnagyolt ökölszabályt követi, akkor lemaradhat néhány olyan meggyőző lehetőségről, amely a piac többi részének elkerüli a figyelmét.

Nettó hatás

A banki mérlegek alkotóelemei jellemzően az eszközök, többek között a hitelek és jelzáloghitelek, a befektetési eszközök, például az államkötvények, valamint a központi banknál tartott tartalékok. Ezek az eszközök kamatot termelnek a társaság számára. A forrásoldalon az ügyfelek által elhelyezett betétek alkotják a fő csoportot, melyek után a bank kamatot fizet. Ezért a kamatlábváltozások által a bankokra gyakorolt hatás értékelésekor fontos, hogy a nettó hatást vizsgáljuk.

Amikor az alapkamatok emelkednek, az eszközök kamatlábai is emelkednek, és ennek következtében a bruttó kamatbevétel is nő. Amikor azonban az alapkamatok magasak, a kamatköltségek („tőkeköltségek”) is feljebb kúsznak. Ez pedig csökkentheti a banki nyereséget.

A hozamgörbe alakja (a különböző időhorizontokon követelt kamatláb) szintén befolyásolja, hogy a kamatlábváltozások hogyan hatnak az eredményekre. Egyes banki eszközök, például a jelzáloghitelek esetében hosszabb távú kamatokat számítanak fel, míg az ügyfélbetétekért általában rövid távú kamatokat fizetnek. Ha a hozamgörbe meredekebbé válik, mert a rövid távú kamatok csökkennek, a hosszú távúak pedig magasak maradnak, az kedvezően hathat a banki nyereségre, mivel a bruttó kamatbevétel magas marad, míg a kamatköltségek csökkennek.

A gyakorlatban, amikor a rövid távú kamatlábak magasak (mint most), a hozamgörbe meredeksége általában negatív, mivel a piac nagyobb recessziós valószínűséget áraz be. Ez a kilátás csökkenti a hitelek iránti keresletet és ezáltal a banki mérlegekben szereplő, kamatozó eszközök állományát. Idővel azonban, ahogy a kamatlábak csökkennek, a recesszió valószínűsége is csökken, ez pedig pozitív hatással van a hitelállomány növekedésére.

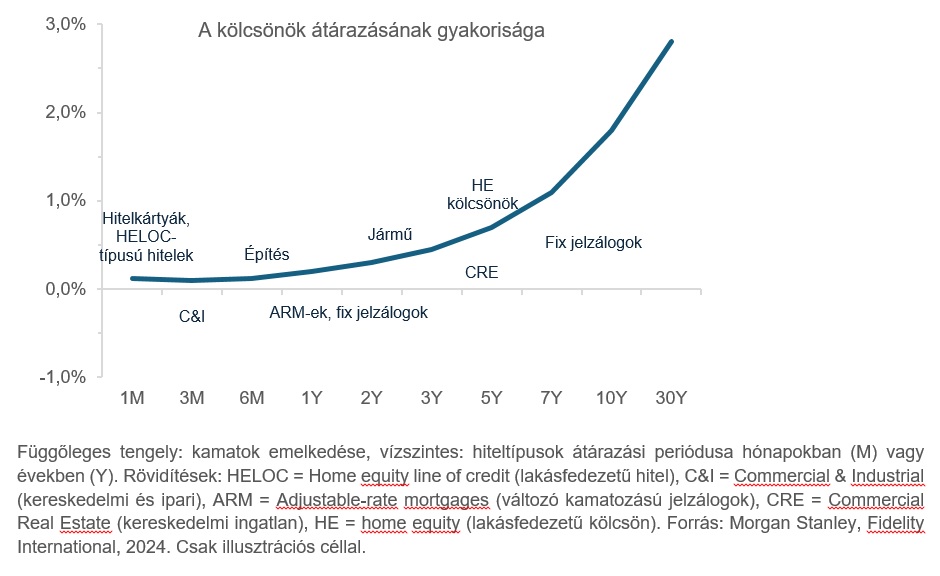

A kamatok átárazódásának gyakorisága is fontos. Míg a jelzáloghitelek kamatlába általában több évre rögzített, a banki hitelportfóliók jelentős része – főleg a kereskedelmi hitelek és a hitelkártyák – még mindig a görbe rövid végéhez van beárazva. A gazdasági ciklus elején, amikor a növekedési kilátások pozitívak és a referencia-kamatlábak emelkednek, a bankok ezeket a magasabb kamatlábakat gyorsan áthárítják a rövidebb lejáratú hitelek felvevőire. A bankok által az ügyfeleknek a betétek után fizetett kamatok átárazása azonban ritkább.

Ez azt jelenti, hogy a ciklus elején a nettó kamatbevétel gyorsan javul. Ahogy a ciklus egyre érettebb szakaszaiba lép, és a magasabb kamatlábak a gazdaság lassulását idézik elő, a banki portfóliók hitelminőségére kedvező hatással van a hitelköltségek viszonylag gyors, lefelé történő átárazódása, és enyhíti a hitelfelvevőkre nehezedő nyomást. Ez némileg ellentmond a szokásos logikának; amikor a kamatlábak csökkennek, akkor általában azt várnánk, hogy a bankok kevesebb kamatbevételt tudnak megtermelni az eszközeikkel. A magas kamatlábak azonban nagyobb valószínűséggel okoznak pénzügyi nehézségeket a hitelfelvevőknél, ami nemteljesítéshez vezet és növeli a bankok hitelezési veszteségeit. A bankok számára a legfontosabb a kihelyezett hitelek visszaszerzése, ezért meg kell teremteni a magas kamatbevétel és a hitelezési veszteségek korlátozása közötti egyensúlyt.

Honnan jön a jövedelem?

Míg az köztudott, hogy a nettó kamatbevétel a banki nyereség egyik fő hajtóereje, azt már kevesebben tudják, hogy sok bank gondosan diverzifikált jövedelemszerzési modellel rendelkezik. A pénzügyi vállalatok kilátásainak megértéséhez fontos tisztában lennünk azzal, hogy miképpen reagálnak ezek a különböző bevételi források a változó gazdasági körülményekre.

A JP Morgan a világ legnagyobb bankja, de bevételének csak nagyjából a fele származik nettó kamatbevételből. Árbevételének további forrásai a befektetési banki és vagyonkezelési tevékenységek. A Goldman Sachs pedig még kevésbé támaszkodik a nettó kamatbevételre, melyből 2023-as bevételének mindössze 14 százalékát realizálta.

A vagyonkezelés és a befektetési banki tevékenység fontos üzletág mind a bankok, mind a nem banki pénzügyi vállalatok, például a KKR, az Allianz és a Jefferies számára. A vagyonkezelési és a befektetési banki üzletág általában rosszul teljesít, ha az alapkamatok magasak (és fordítva).

A magasabb alapkamatok a diszkontált cashflow-elemzésben szereplő kockázatmentes kamatlábon keresztül növelik a „tőkeköltséget”, ami csökkenti a részvények értékeltségét. A magasabb alapkamatok csökkenthetik a részvények viszonylagos vonzerejét a befektetők szemében, mivel a magasabb kamatköltségek erodálják a nyereséget vagy pénzügyi nehézségeket okozhatnak. Ennek hatására a befektetők tőkét vonhatnak ki a részvénypiacról, a kivont tőkét pedig alacsonyabb kockázatú eszközökbe, például államkötvényekbe irányíthatják át. A vagyonkezelők bevételeit az általuk kezelt ügyfélvagyon nagysága határozza meg. Ha a kezelt vagyon csökken – akár a részvényárfolyamok csökkenése, akár az ügyfelek által végrehajtott pénzkivonás miatt -, az csökkenti a vagyonkezelők nyereségét.

A vállalatok olyankor, amikor a kamatlábak magasak (és ezért a finanszírozási költségek magasak), kevésbé hajlandók tőkét bevonni vagy összeolvadásokat végrehajtani, ami csökkenti a befektetési banki díjakat.

A magas kamatlábak következménye a részvénypiacokon keresztül érvényesül, de a kötvénypiacon keresztül is van hatásuk. A magasabb rövid távú kamatlábak a kötvényportfóliók nagymértékű átértékelődéséhez vezethetnek, amit az elmúlt két évben is láthattunk. Gondoljunk csak a Fifth Third Bancorpra, az USA egyik legnagyobb bankjára. A kötvények alacsonyabb értéke 2022-ben 6 milliárd dollárral járult hozzá az „adózás utáni egyéb átfogó eredményvesztéshez” − emellett valósággal eltörpült a bank 2 milliárd dolláros nettó nyeresége. Hasonló dinamika okozta 2023 márciusában a Silicon Valley Bank összeomlását is.

Bár minden bank pénzügyi vállalat, nem minden pénzügyi vállalat bank. Az MSCI ACWI Financials Indexben szereplő társaságok mintegy 44 százaléka diverzifikált vagy regionális bank. A pénzügyi szektoron belül üzleti modellek széles skálája működik, amelyek közül egyesek alig vagy egyáltalán nem érzékenyek a kamatlábakra, míg mások még a csökkenő vagy alacsony kamatlábakból is profitálni tudnak.

Egyes piaci szakértőket hallgatva az a benyomásunk támadhat, hogy a csökkenő kamatlábak egyértelműen rosszat jelentenek a pénzügyi részvényeknek – pedig ez nincs így. A szektor sokszínű, sok-sok bankot és nem bank jellegű vállalkozást foglal magában, amelyek számos különböző üzleti modellel és bevételi forrással rendelkeznek és eltérő mértékben érzékenyek a kamatlábakra. Bizonyos pénzügyi vállalatokat csak kis mértékben befolyásol a kamatlábak mozgása, míg mások kifejezetten hasznot húzhatnak az alacsonyabb kamatlábakból.

Ezen túlmenően a pénzügyi vállalatokra az is hatással van, hogy melyik régióban, milyen gazdasági és szabályozói környezetben, mennyire éles versenyhelyzetben, mely ügyfélszegmenseket kiszolgálva működnek. Ez egy összetett és árnyalt ágazat, amelynek előnyére válik a lehetőségek azonosítása érdekében végzett, mélyreható elemzés. Az, hogy az ágazatról leegyszerűsítő általánosítások születnek, téves értékeltségekhez vezethet, amelyeket a gondos és alapos befektetők fel tudnak fedezni − és ki tudnak használni.

Pénz

Fél év után elengedte a miniszterelnök növekedési álmait a kormány

Az év első hónapjai nem úgy alakulnak, ahogy várták, az inflációs előrejelzés is változott, de a minimálbéres megállapodáshoz nem nyúlnak hozzá.

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Fosszilis reneszánszot hozhat az USA-ban, hogy a globális háború ijesztőbb lett a felmelegedésnél

Az új amerikai kormányzat úgy ítéli meg, az újraiparosítás fontosabb a klímavédelemnél. Trump céljai világosak, de semmi sem garantálja, hogy azok teljesülnek is.

Újra azzal úszta meg a sokmilliárdos büntetést a Mercedes, hogy feldobta kartelltársait

Olcsóbban akarták letudni a roncsautókkal kapcsolatos kötelezettségeiket a gyártók, de lebuktak, mert a Mercedes kibeszélt a kartellből – nem először.

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?