(A szerző független pénzügyi szakértő. A Zéróosztó a G7 elemzői szeglete.)

Nagyon jól teljesítettek 2023-ban a pénzpiacok, azon belül is magyar eszközök. Míg a nemzetközi kötvénypiacokon egy egészséges hozamemelkedés ment végbe (a hozamok emelkedésével párhuzamosan esnek az árfolyamok), a vezető tőzsdeindexek szép pluszban zártak. A szinte minden fejlett piacon két számjegyű emelkedés mögötti okokról már esett szó, nagyon jó évet zárt az amerikai börze, de még a német piacnak is sikerült történelmi csúcsra emelkednie. Persze jó kérdés a hogyan tovább, az amerikai gazdaság belső problémáiról már írtam korábban, mindenesetre első körben örüljünk és becsüljük meg a tavalyi tőzsdei ralit, igény volt rá, az biztos.

Ha a magyar piacot nézzük, akkor különösen jól alakultak a folyamatok, talán egy kicsit túl szép is, hogy igaz legyen. A budapesti a világ összes tőzsdéje közül az egyik legjobb teljesítményt nyújtotta 2023-ban, 38 százalékos emelkedése a különadók árnyékában valóban megsüvegelendő. Duplázott a Magyar Telekom (korábban az egyedüli magyar részvény volt, amiről külön írtam), több mint 50 százalékkal emelkedett az OTP, jóval kisebb mértékben ugyan, de pluszban zárt a Mol is. (Amely ráadásul kifizetett egy kiugróan magas, az árfolyamra vetítve 10 százalékos osztalékot is, vagyis azért a Mol-tulajdonosok is boldogok lehetnek).

Az egyetlen szemmel láthatóan alulteljesítő nagy magyar részvény a Richter volt, annak ellenére, hogy a vezető termékének (Vraylar hatóanyag) értékesítési számai folyamatosan brutálisan jók lettek. A Richter gyengébb teljesítményének több oka is van, általánosan a gyógyszeripari szektor minden piacon büntetésben van, a Richter esetében ez még párosul azzal, hogy nagyon hosszú ideje van egy nagy nemzetközi alap, amelyik folyamatosan eladó. Gyakorlatilag minden emelkedésbe azonnal belead ez az alap, és a Richter napi átlagos forgalma egyszerűen nem bírja el ezt az eladói nyomást. Nem baj, majd egyszer biztos elkopik az eladó, aztán hátha beértékeli a piac a cég valós készpénztermelését.

Szintén jól teljesített némely kisebb kapitalizációjú részvény a BÉT-en, az Állami Nyomdán kívül jellemzően az úgynevezett Mészáros-papírok, ezek közül én valódi fundamentális okot egyedül az Opus mögött láttam, a többinél nem igazán. Sőt, ha ránézek például a 4iG mérlegére, akkor nehéz eldöntenem, hogy sírjak-e vagy nevessek, különösen a korábbi akvizíciók folyamatos leírásai és a mérleget agyonnyomó adósságállomány láttán. Azt meg csak halkan jegyzem meg, hogy a tőzsdén lévő szektortárs (remélem nem haragszik meg rám az összehasonlításért a Magyar Telekom) a tavalyi duplázás után is jóval olcsóbb, mint a Vodafone-túlsúlyos 4iG. Ha pedig bevonom a vállalatértékelésbe a divatos ESG motívumot, akkor a „G” betű („G” mint Governance, vállalatirányítás, menedzsment-minőség, ha nagyon puritánul akarok fogalmazni) esetében is erősen a Telekom felé hajlik a mérleg nyelve.

Amennyire rosszul szerepeltek a magyar kötvények 2021-ben és 2022-ben, tavaly akkora hozamesés volt (ami árfolyam-emelkedést jelent) a magyar kötvénypiacon, amit nehéz lesz egyhamar felülmúlni. A hosszabb lejáratú államkötvényeket magában foglaló MAX Index 26 százalékos nyerőjét úgy hozta össze a magyar kötvénypiac, hogy a nagyobb jegybankok kamatemelései miatt a fejlett piacokon emelkedtek a hozamok. Mindenki döntse el maga, hogy mennyire jogos vagy nem a hazai hozamesés, én csak annyit jegyeznék meg, hogy miközben az MNB december 19-én 10,75 százalékra vágta az alapkamatot, a hozamgörbe szinte teljes hosszában 6 százalék körül van. A közel 500 pontos differencia a jegybanki alapkamat és a hozamgörbe között szerintem példa nélküli, de el kell fogadni, hogy a piacnak mindig igaza van. Még ha ebbe a piacba a magyar kormány (a Gazdaságfejlesztési Minisztérium elsősorban) állandóan bele is nyúl, például a befektetési alapok számára előírt kötelezően tartandó állampapírhányaddal.

Hova tovább innen, mit hozhat 2024 a magyar befektetők számára? A nemzetközi piacok törékeny helyzetben vannak, ahogy korábban írtam, nagyon sok komoly strukturális problémát látok az amerikai gazdasági folyamatokban, Kínáról mindenki írt már, ott is recseg-ropog a gazdasági növekedés. A német gazdaságpolitikának meg annyira ügyesen sikerült manővereznie, hogy jó esetben sikerül majd nullára kihozni a GDP-növekedést, és valószínűleg nemcsak idén, hanem még jó pár évig. Ezek árnyékában érdekes a tavalyi tőzsdei rali, a szemellenző felkerült mindenkire, tőkebeáramlás (flow-driven) vezette emelkedés zajlott; persze az elemzők többsége rajzolja az árfolyamok mögé a „bizonyítékokat”, miért ér még többet az adott részvény. Nem tudom megmondani, meddig fog tartani ez a tőzsdei menetelés, de egyszer már átéltem ugyanezt, szinte pontról pontra ugyanez történt 1999-2000-ben is.

Ami 2024-ben biztos pont, az a prémium állampapír hozama. Bár a decemberi inflációs adatot még nem tudjuk, de a 2023-as átlagos infláció 17,6-17,8 százalék körüli lesz, az inflációkövető állampapírok hozama a hozamprémiummal 18 százalék felett lesz a következő kamatperiódusban. Ezzel a (ráadásul adómentes) hozammal nehéz lesz versenyezni idén, akinek volt pénze/megtakarítása, 2023 novemberében gyorsan betolta az utolsó forintját is ebbe a konstrukcióba, lévén az ÁKK meg is szüntette ezt a megtakarítási terméket.

Úgy tűnik, fontos a hazai megtakarítások hazai állampapírba terelése, de azért van az a hozamszint, ami már ténylegesen fájdalmat okoz a költségvetésnek. Attól az apróságtól tekintsünk el, hogy emelkedő inflációs környezetben ez nem zavarta a magyar államot – ne felejtsük, az inflációkövető papírok kamata egyéves csúszásban van a valós inflációhoz képest -, de amint szemmel láthatóan csökkent az infláció, valahogy kibújt a szög a zsákból: reálhozamot a magyar államnak annyira nem akaródzik fizetni. Tavaly és tavalyelőtt de facto negatív reálhozamot realizáltak a magyar lakossági kötvénytulajdonosok,

a 2024-es új kamatperiódusban lesz először valóban pozitív reálhozama a lakosság megtakarításoknak. Hurrá, csak összejött, gyorsan meg is szüntették.

2024-gyel kapcsolatban két folyamat motoszkál a fejemben. Egyrészt, hogy mi lesz a lakossági állampapírokkal 2025-től, vagyis attól a kamatperiódustól, amikor már nagyságrenddel alacsonyabb lesz a kuponja az inflációkövető állampapíroknak. Mind a kormány, mind az MNB 5 százalék körüli éves átlagos inflációt vár idén, a kamatprémiummal tehát a 2025-ös új kamatperiódusban a lakosság már „csak” 6 százalék körüli hozamra számíthat. A kiugróan magas 18 százalék után a 6 százalék már nem tűnik túl szexinek – kérdés, hogy a 7000 milliárd forintot meghaladó állomány mekkora része köszöni meg a részvételt, ugrik ki a PMÁP-ből és keres magának új befektetési célpontot. Itt jön a másik alapvető kérdés: hova megy a pénz, ha ennek a gigantikus állománynak egy része (vagy jó része) megmozdul?

Csak a számok kedvéért: ha az állomány 10 százaléka dönt úgy, hogy kicsekkol a PMÁP-ból, az 700 milliárd forint. Ha 20 százalék köszöni meg a részvételt, az 1400 milliárd és így tovább. És még egy nem elhanyagolható számadat: a kamat, ami a lakosságnál fog landolni 2025-ben, önmagában 1260 milliárd forint. Tehát a kamat és a potenciálisan elvándorló állomány együtt alsó hangon 2000 milliárd forintot tehet ki. Ez már akkora tétel, hogy akármerre folyik el ez a pénz, nincs olyan szegmense a magyar megtakarítási piacnak, amit ekkora addicionális kereslet ne mozgatna meg.

A gondolatmenet másik része: ha olyan eszközosztályt kell keresnem, ahol 2022-23-ban nem emelkedtek az árak, nem sokat találok. Az egyetlen ilyen a lakossági ingatlanpiac. Sosem voltam nagy lakóingatlan-hívő, sokakkal ellentétben azonban mindig a saját tulajdonú ingatlan híve voltam, a mostanában sokszor felhozott bérelni vagy megvenni kérdésben mindig az utóbbit támogattam.

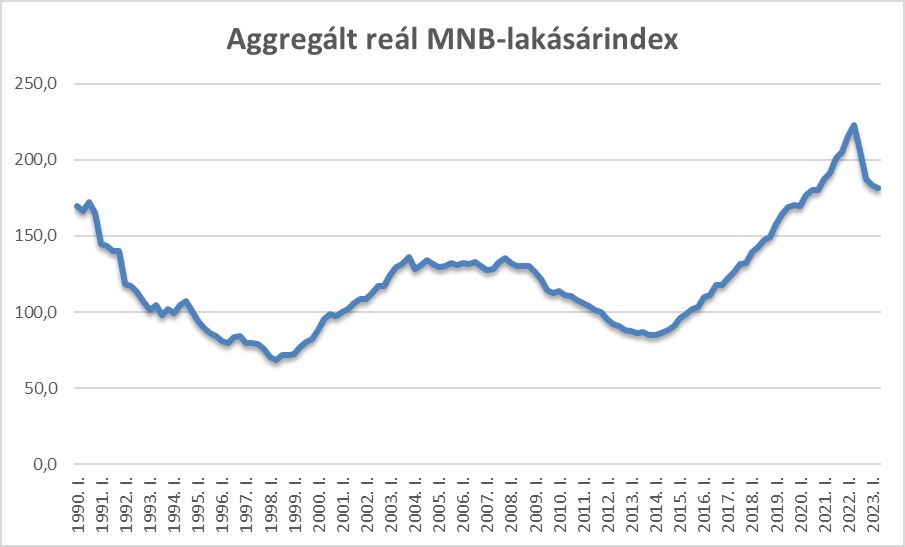

A lakóingatlan-piacon reálértéken számolva olyan mértékű korrekció ment végbe, amire a 2008-as pénzügyi válság óta nem volt példa. A Magyar Nemzeti Bank országos aggregált reál lakásárindexe szerint az elmúlt jó másfél évben 18 százalékkal csökkent a lakóingatlanok reálértéke. Itt ráadásul nagyon fontos hangsúlyozni, hogy a statisztika kicsit félrevezető, mert az új építésű, nagyon drága lakásoknál áremelkedés ment végbe, ellenben a használt – és különösen a korszerűtlen energetikájú – ingatlanoknál komoly értékvesztés történt nominális értelemben is. Nézegetve az ingatlanpiaci hirdetéseket, elég gyakran találkozni olyan ingatlanértékekkel, ahol a reprodukciós költségek (felújítással együtt is) jóval alacsonyabban vannak, mintha magunk fognánk bele új építkezésbe.

Természetesen a lakóingatlanok esetében nem mehetünk el szó nélkül a CSOK és babaváró 2015-ös be-, illetve a 2023-as részleges kivezetése mellett. A bevezetés, még ha tényleges segítséget jelentett is családok tömegének, eléggé torzította a piacot, az árakat. A jogosultak körének jelentős csökkentésével a „forró pénz” el fog tűnni a piacról, illetve tavaly már el is tűnt nagy részben. Szintén fontos kiemelni a lakóingatlanoknál a kivitelezési költségek alakulását: a CSOK okozta lakóingatlanboom és különösen az orosz-ukrán háború kitörése utáni árrobbanást követően stabilizálódtak az alapanyag-árfolyamok, ami jelentős segítséget nyújt a kivitelezési költségek tervezhetősége esetében. Szintén fontos hangsúlyozni azt a kormányzati törekvést, hogy a hitelkamatok alacsonyan tartásával igyekszik beindítani a fogyasztást, így az olcsóbb forrás lehetősége szintén pozitív lehet az építőiparnak.

Az elmúlt évtizedben Magyarországon évente átlagosan körülbelül 20 ezer új lakás (és üdülő) épült a KSH adatai alapján. Csak érdekességként: 1980-ban még 89065 új lakást adtak át, igaz, ez a szám 1990-re 43771-re esett vissza, a piac legalja 2013 volt 7293 új lakással. Az alábbiakban egy kis összefoglaló táblázat szerepel, azt feltételezve, hogy az évente épülő 20 ezer új lakásból, ha valaki 100 millió forintot költ el egy új építésű ingatlanra, az a teljes kínálat hány százalékát vinné el. A 100 milliós érték nagyon magas számnak tűnhet, de egyrészt nem találtam erre vonatkozóan pontos adatot*illetve amit találtam, az körülbelül a fele volt, amit nem akartam elhinni, másrészt, ha alacsonyabb értéket ír be valaki ebbe a táblázatba, az éves teljes kínálat még nagyobb része jönne ki. Azt is fontos megjegyezni, hogy régiónként és településformánként óriási különbségek vannak az új építésű ingatlanok árában. Még egy fontos kiegészítés, hogy összesen 2000 milliárd forint potenciális friss pénzzel számoltam, de ebből a 2000 milliárdból 1260 milliárd csak a kamat, a maradék az az összeg, amit a kamatforduló után*vagy előtt, amíg még él a 99 százalékos visszavételi PMÁP-árfolyam az ügyfelek visszaváltanak.

A táblázatban szereplő összegek valós pénzek lesznek, szabad források, ezek keresni fogják a helyüket, és az a nihil, ami az elmúlt években kialakult a magyar ingatlanok esetében, minden bizonnyal lezárul. Nem tudom, hogy PMÁP-ból származó jövedelem pontosan hány százaléka fog az ingatlanpiacra kerülni, de számomra most sok minden áll egy irányba ahhoz, hogy igen jelentős élénkülést várjak a magyar ingatlanpiacon, különösen az idei második félévtől.

Adva van egy reálértékben jelentős korrekción áteső eszközosztály, jóval alacsonyabb hitelkamatok, jelentős mértékű friss pénz, kiszámíthatóbb költségek, és valószínűleg az új családtámogatási CSOK+ sem csökkenteni fogja a keresletet. Kicsit túl szép is ez ahhoz, hogy igaz legyen.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.