Az ingatlanoknak Magyarországon hagyományosan stabil helye van a befektetési portfóliókban. Az elmúlt időszak eseményei azonban alapvetően átrajzolták a piaci trendeket, ami számos kérdést vet fel. A jelenlegi inflációs környezetben is képes reáleszközként viselkedni az ingatlan? Mire érdemes számítani a hazai piacon a következő 3-5 évben? Hogyan alakulhatnak a lakásárak?

A HOLDBLOG olvasóinak kérdéseire Maróti Ádám, a HOLD Alapkezelő részvényelemzője válaszol.

Az ingatlan reáleszköz – számolhatunk ezzel magas inflációs környezetben?

Befektetési szempontból az ingatlanokra cash flow-termelő vagyonelemként érdemes tekinteni. Ekkor a bérleti díjak átárazódási képessége határozza meg azt, hogy az ingatlanok a magas inflációs környezetben reáleszközként viselkednek-e. Sok ingatlantípusnál (például irodáknál) inflációval indexált bérleti szerződések jellemzőek a piacon: a bérbeadókat megillető bérleti díj automatikusan emelkedik az inflációval megegyező mértékben. Indexált szerződések hiányában azonban a mostani nehéz gazdasági körülmények között könnyen előfordulhat bármelyik ingatlantípusnál, hogy a bérbeadó nem tudja az árszínvonal változásával azonos mértékben növelni a bérleti díjat. Ebből pedig az következik, hogy az ilyen ingatlanok már kevésbé tudnak reáleszközként viselkedni.

Természetesen – mint minden befektetési eszköz esetében – itt sem hagyhatjuk ki a képletből azt, hogy milyen árazási szinten döntünk egy ingatlan megvétele mellett. Ha egy túlárazott ingatlan kerül a portfóliónkba, akkor hiába tudjuk az infláció mértékével növelni a bérleti díjat, a befektetésünk nagy eséllyel nem jelent majd megfelelő védelmet az infláció ellen.

Milyenek a hazai ingatlanpiac középtávú (3-5 éves) kilátásai? Mikorra normalizálódhat a jegybanki alapkamat, és mikor indulhat be újra az ingatlanhitelezés?

Eltérő hatások befolyásolhatják a következő években az egyes ingatlanpiaci szegmenseket – így a várható trendekben is jelentősek a különbségek. Az irodapiacon a távoli munkavégzés elterjedése miatt tovább nőhetnek az üresedési ráták, míg az online vásárlás egyre nagyobb térnyerése a bevásárlóközpontok strukturális kilátásait rontja. A kereskedelmi ingatlanok közül a logisztikai parkok jövőképe alakul a legkedvezőbben, mivel ez a szektor lehet a nagy nyertese az ellátási láncok átszervezésével összefüggő re-, illetve onshoring trendnek és az e-kereskedelem térnyerésének is.

A lakáspiacot nem érintik a fentiekhez hasonló strukturális változások. Ugyanakkor a reálbérek csökkenése és a magas kamatkörnyezet a kereslet zsugorodását eredményezte, ami az árak csökkenéséhez vezetett nominális és reálértelemben is. Ez a trend csak akkor változik majd, ha az általános kamatkörnyezet érdemben mérséklődik, és ismét élénkül az ingatlanhitelezés is. Erre viszont csak akkor kerülhet sor, ha az MNB az infláció számottevő lassulását tapasztalja. Gazdaságtörténeti tapasztalatok alapján az ilyen magas inflációs környezet letörése hosszú évekig is eltarthat. Ez pedig hosszabb távon nyomás alatt tarthatja a hazai lakáspiacot.

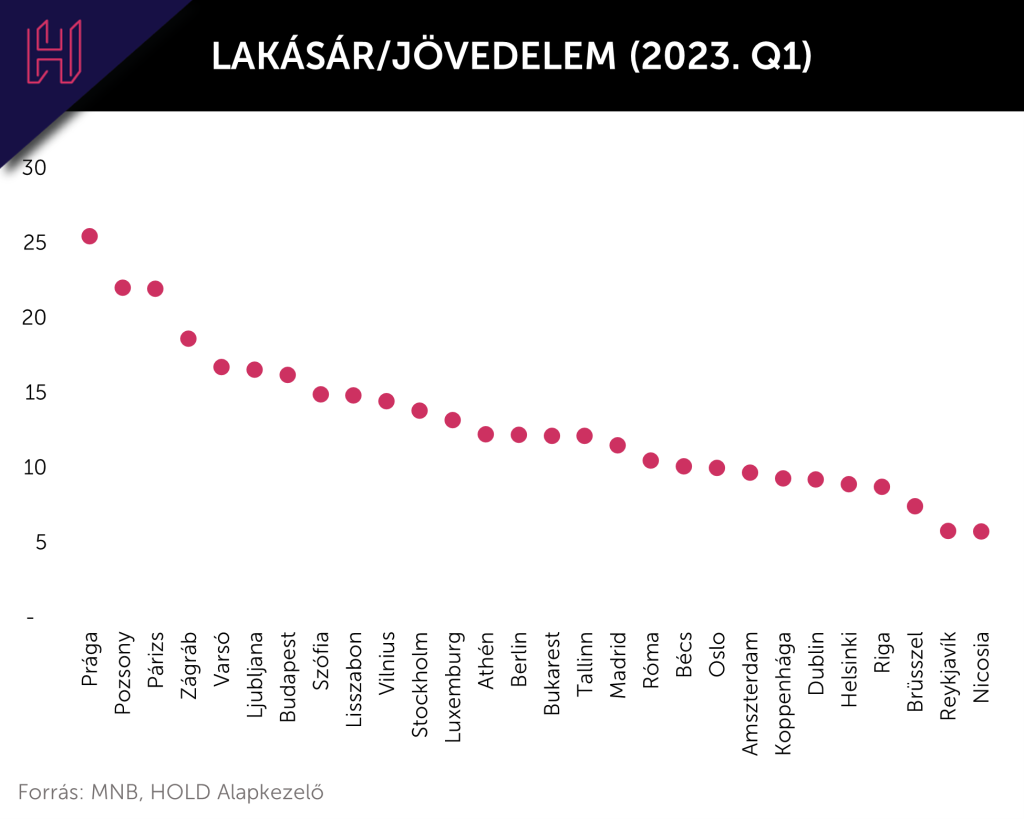

Mire lehet számítani Európa nagyvárosainak lakáspiacain, Budapesttel összevetve?

Az elszálló inflációra a jegybankok a monetáris kondíciók szigorításával válaszoltak Európa-szerte tavaly. Ez megtörte a lakásárak hosszú évek óta tartó emelkedését, és 2022 végén már a lakásárak csökkenését lehetett tapasztalni számos európai országában. Az előttünk álló időszakban viszont már közel sem várható, hogy ennyire hasonló pályán mozogjanak ezek a piacok. Jelentős eltérésekre lehet számítani a monetáris politikában, attól függően, hogy az EKB, illetve a többi európai jegybank mennyire gyorsan tudja a jegybanki cél közelébe terelni az inflációt.

Másként fogalmazva, eltérő pályákat láthatunk majd abban, hogy mikor kezdődhet el az általános kamatszint csökkenése az eurózónában és a monetáris unión kívüli többi európai országban. Ez a lakásárak változásában is eltérő dinamikákat eredményezhet Európa nagyvárosaiban a következő egy-két évben.

Hosszabb távon pedig leginkább a lakásárak jövedelmekhez viszonyított szintjének alakulása jelenthet támpontot – elsősorban ez befolyásolja majd azt, hogy az egyes városokban inkább a lakásárak növekedésére vagy csökkenésére érdemes számítani.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.