Mire lesz elég, ha 20, 30 vagy 40 évesen kezdünk el félretenni nyugdíjra?

Húszas éveiben még kevés ember gondolkodik a nyugdíjcélú megtakarításon, de 30 felett már elérkezettnek mondható az idő. Hány évesen kell elkezdeni az öngondoskodást? Elkéstünk már, ha 40 évesen még nincs megtakarításunk? Most kiderül!

Gyakran felmerülő kérdés, hogy mi az optimális életkor egy nyugdíj-előtakarékosság elindítására. Az alábbiakban sorra vesszük, melyik életkorban, milyen érvek szólnak amellett, hogy máris megtegyük az első lépést. Ha még 30 évesek sem vagyunk, akkor nincs vész, de semmi akadálya annak, hogy legyen hosszú távú megtakarításunk. 30 felett viszont már észnél kell lenni: ilyenkor az idő nekünk dolgozik, ezt érdemes jól kihasználni.

20-as évek: ki korán kel, aranyat lel!

Talán nem meglepő információ, hogy meglehetősen kevesen vannak azok, akik már a húszas éveikben nyugdíjcélú előtakarékosságon törik a fejüket. A Bankmonitor saját 2022-es statisztikái szerint az érdeklődők alig 9 százaléka volt fiatalabb 31 évnél. Ennek kézenfekvő magyarázata, hogy fiatal éveiben a többség még más pénzügyi célokra fókuszál: például egy saját ingatlanhoz szükséges önerő összegyűjtésére törekszik, esetleg az első saját autóját vagy az életkezdése más területeit szeretné finanszírozni.

Mégis szólnak érvek amellett, hogy már a fiataloknak is érdemes rálépniük az öngondoskodás útjára. Elsősorban az, hogy a korai kezdés lehetővé teszi, hogy igazán a javukra fordítsák a kamatos kamat jótékony hatását. Ennek köszönhetően a jövedelmük kis részét is elegendő félretenniük, és – „sok kicsi sokra megy” alapon – idős korukra könnyedén összegyűlhet egy több tízmilliós vagyon. Hiszen a korán befizetett pénzösszegnek bőven van ideje hozamot termelni, ráadásul az évtizedek során nagyon sok állami támogatás (adóvisszatérítés) is érkezik a számlára.

Nézzünk egy példát, amelyben valaki 25 évesen elhatározza, hogy elindít egy nyugdíjmegtakarítást. Az a célja, hogy idős éveiben nagy biztonsággal számíthasson (mai értéken) havi 100 ezer forint kiegészítő jövedelemre a majdani állami nyugdíján felül. Úgy kalkulál, hogy ehhez mai értéken 24 millió forintot kellene összegyűjtenie 65 éves korára. Habár a kitűzött cél első ránézésre távolinak tűnhet, de egyáltalán nem irreális: éves 3 százalékos reálhozam mellett elegendő havi 21 ezer forintot félretenni az eléréséhez.

Érdekes módon a megtakarítási időtartam legvégére már a vagyon nagy többségét (14,7 millió forintot) a kapott állami támogatás és a hozamok adják, a saját befizetések pedig csak a vagyon kisebb részét (9,3 millió forint) teszik ki.

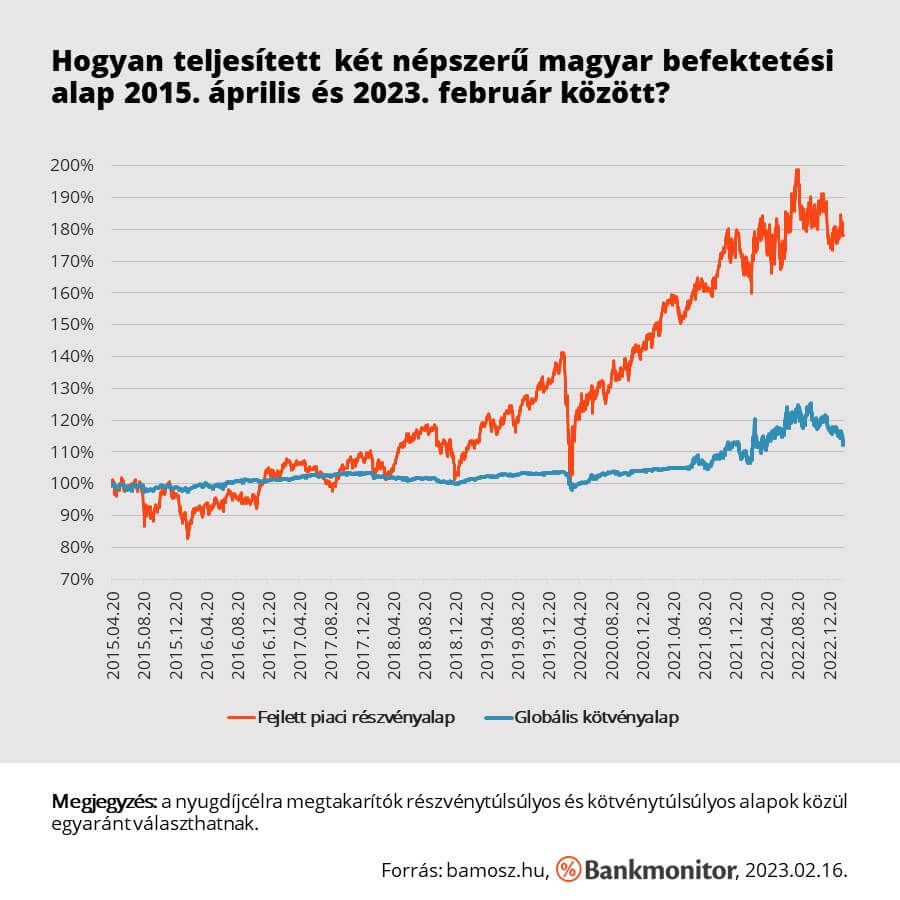

A fiatalon indított előtakarékosság másik nagy előnye, hogy bátrabban vállalhatnak kockázatot a befektetéseikkel, ezáltal pedig magasabb várható hozamra számíthatnak. A hosszú távú tapasztalat ugyanis azt mutatja, hogy a kockázatosabb befektetések jobb hozammal kecsegtetnek, de eközben sokkal nagyobb kilengéseket produkál az árfolyamuk, mint a biztonságosabb portfólióké. Az első ábrán szemléltetjük, miként teljesített a múltban két népszerű hazai befektetés: egy alacsony kockázatú kötvényalap, illetve egy magasabb kockázatot hordozó részvényalap.

Azonnal látszik, hogy a két befektetés teljesen eltérő módon viselkedik. A kötvényalap árfolyama szinte „unalmasan” alakul, minimális elmozdulásokkal, és a hozama is mérsékelt. Ezzel szemben a részvényalap sokkal nagyobb mozgásokra képes (pozitív és negatív irányban egyaránt), a hozama pedig jócskán felülmúlja a biztonságosabb alternatíváét. Ezek alapján azt mondhatjuk, hogy a kötvénytúlsúlyos portfóliók megóvják a befektetőt a hirtelen nagy kilengésektől, de hosszabb időtávon a részvényalapok lényegesen jobb megtérüléssel kecsegtetnek.

A nyugdíjcélra megtakarítók kötvényalapokat, részvényalapokat, és ezeknek valamilyen kombinációját is beválogathatják a portfóliójukba. Kulcsfontosságú azonban, hogy az élethelyzetünknek megfelelő befektetést válasszunk! A nyugdíjkorhatárhoz közeledve a nagy többség már nem szeret kockázatot vállalni, és inkább a biztonságos kötvényalapok mellett teszi le a voksát. A fiatalok ezzel szemben merészebb stratégiát is alkalmazhatnak, hiszen nem kell félniük az átmeneti esésektől, hanem kivárhatják, amíg az évtizedek során érvényesül a magasabb kockázatú befektetések hozamelőnye.

30-as évek: az optimális megtakarítási időszak.

A hosszú távú megtakarítások elindítására sok szempontból a harmincas éveket tekinthetjük optimálisnak. (A Bankmonitor megfigyelései alapján sokakban ekkor ébred fel a pénzügyi tudatosság, például egy-egy nagyobb pénzügyi döntés meghozatalán keresztül.) A húszas évekhez képest itt már általában magasabb jövedelemről beszélhetünk, főként a megszerzett munkaerőpiaci tapasztalat következtében. A KSH közzétételei alapján igen gyakori jelenség, hogy egy adott szakmában a 30-39 évesek átlagosan akár 20-30 százalékkal többet keresnek a huszonéves kollégáiknál.

Éppen ezért kifejezetten racionális döntés is lehet az, ha valaki szándékosan a 30-as éveire időzíti a nyugdíj-előtakarékosság elkezdését. Hiszen nem az időtényező az egyetlen, ami számít: ugyanennyire fontos az is, hogy milyen mértékű rendszeres megtakarítási vállalást tudunk tenni. Könnyen elképzelhető, hogy kicsivel később kezdve, de – a kedvezőbb jövedelmi lehetőségeink révén – nagyobb összegeket befizetve végül magasabb lejárati összegre számíthatunk.

Nézzünk egy egyszerű példát, amelyben a leendő megtakarítónak meggyőződése, hogy 35 évesen könnyebben tud majd kigazdálkodni havi 30 ezer forintot, mint tíz évvel korábban (azaz 25 évesen) feleannyit, havi 15 ezret. Emiatt úgy dönt, hogy tíz évvel elhalasztja a megtakarítást, és ebben az időszakban a jövedelme feltornászására fókuszál. Kérdés, hogy melyik stratégiával jár jobban!

A válasz megadásához feltételezzük, hogy 3 százalékos reálhozamot tud elérni, és évente „indexálja” (fokozatosan növeli) a befizetéseit, az infláció kivédése érdekében. Ilyen módon a 25 éves korban indított, havi 15 ezer forintos megtakarításból mai értéken 19,1 millió forintja gyűlne össze idős korára. Ha azonban 35 éves koráig vár a kezdéssel, és kétszer akkora havidíjat vállal be, akkor 23,3 millió forinttal mehet nyugdíjba. A késlekedés tehát nem feltétlenül hátrányos dolog, feltéve, hogy az eltelt idő árán lehetőségünk nyílt számottevően növelni a megtakarítási képességünket.

Befektetési kockázati étvágy szempontjából a húszas és a harmincas évek között nincs nagy különbség: mindkét esetben még nagyon sok idő (több évtized) van hátra az aktív életszakaszból. A kamatos kamat hatása tehát itt is erősen érvényesülni tud, ha észszerű mértékben részvényalapokat is beválogatunk a portfólióba. A hazai megtakarítókra jellemző túlzott kockázatkerülés azonban veszteségekhez is vezethet, az elmaradt hozamok formájában.

40-es évek: ez már a vízválasztó életkor!

Láthattuk, hogy kifejezetten előnyös, ha valaki már fiatalabb korban, a karrierje első éveiben megteszi az első lépést az öngondoskodás útján. Ez azonban nem mindig sikerül: a Bankmonitor statisztikái azt mutatják, hogy a nyugdíjmegtakarítások iránt érdeklődők 77 százalékának csak 39 éves kor felett jut eszébe, hogy foglalkozni kell ezzel a területtel.

Sokakban például az ébreszti fel a vágyat, hogy szembesülnek a nemrég nyugdíjba vonult szüleik kiszolgáltatott anyagi helyzetével. A nyugdíjba vonulás a legtöbb esetben komoly jövedelemcsökkenéssel jár együtt: 2021-ben a frissen megállapított nyugdíjak átlagos összege 211 ezer forintra rúgott, míg a medián alig 181 ezer forint volt.

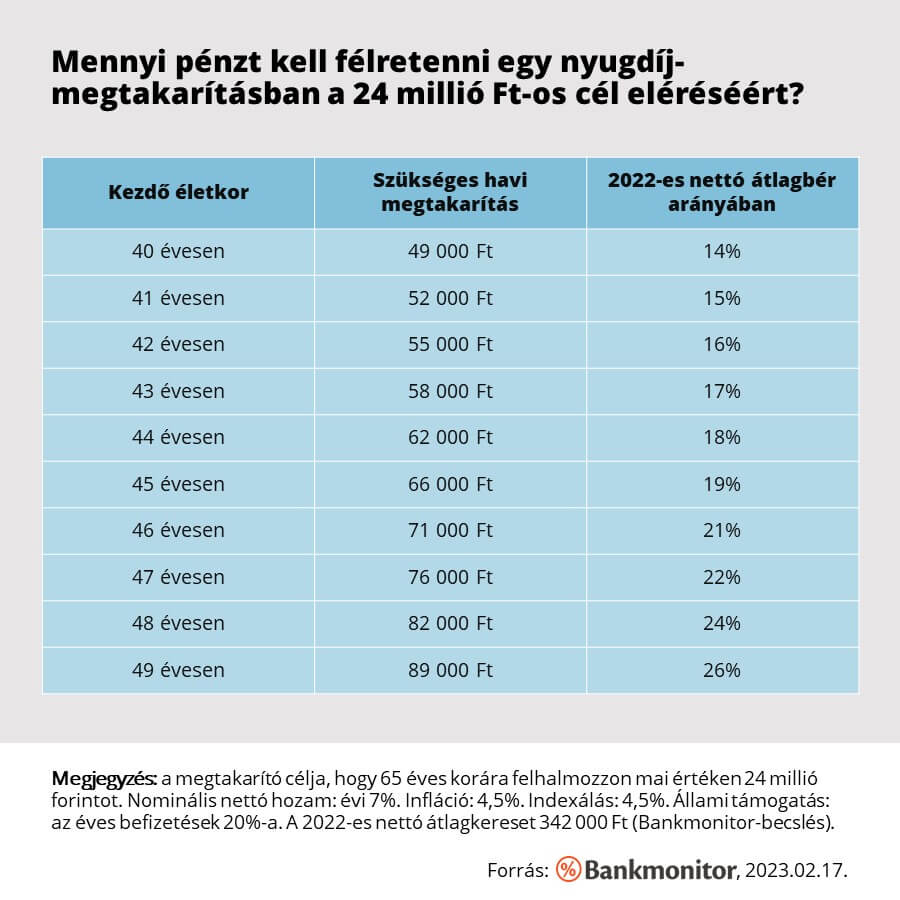

Nem túlzás azt mondani, hogy negyvenes éveinkben már az utolsó percekben járunk: a kérlelhetetlen pénzügyi-matematikai korlátok utoljára ebben az életkorban teszik lehetővé, hogy még kigazdálkodható megtakarítási vállalások árán elérjük egy 20-25 milliós célt. Ilyenkor már minden év számít, ugyanis a hátralévő időtáv rövidülésével drasztikusan emelkedik a szükséges havi megtakarítás szintje. Az alábbi táblázatban bemutatjuk, adott életkorban kezdve reálisan mekkora vállalást igényel egy 40-es éveiben ébredő megtakarító részéről a 24 milliós cél elérése.

Szembeötlő, hogy az életkor előrehaladtával egyre komolyabb összegeket kell félretenni, ha a megtakarító valóban megcélozza a 24 millió forintos lejárati összeget. Míg egy 40 év körüli start esetén a 2022-es nettó átlagkereset 14 százaléka (havi 49 000 forint) is elegendő lenne, addig 46 éves kortól már csaknem másfélszer ennyit (havi 71 000 forint) igényelne ugyanez a cél. Tehát bármennyire is meghökkentő, de 6 évnyi halogatás ilyenkor már havi 22 ezer forintjába kerülhet a megtakarítónak!

Ennek oka, hogy a középkorúaknak már nincs hátra 30-40 évük a nyugdíjkorhatár eléréséig, így a befektetési eredmények is kevésbé tudnak kifejteni a hatásukat. Egy negyvenes években indított nyugdíj-előtakarékosság esetében már úgy kell kalkulálni, hogy a lejárati egyenleg többségét – akár kétharmadát – a saját befizetések teszik majd ki, és „csak” egyharmad részt biztosítanak a megtermelt hozamok és a kapott állami támogatás.

Természetesen nem mindenki hajt a 100 ezer forintos nyugdíjkiegészítésre: egy visszafogottabb stratégia esetén alacsonyabb összegű megtakarítás is célravezető lehet. (Sok esetben pedig nincs is pénzügyi mozgástér egy havi 50 ezer forintos vállalásra.) A Bankmonitor számításai szerint egy tipikus újdonsült megtakarító jellemzően 8-10 milliós egyenleggel megy majd nyugdíjba, ami nagyságrendileg 30-40 ezer forintos nyugdíjkiegészítést tesz majd lehetővé a számára. Egy életszerű példával élve: 65 éves korában megállapítják az állami nyugdíját 265 000 forintban, további 35 ezer forintot tud biztosítani magának a megtakarítási számlájáról, így összesen 300 ezer forintból élhet havonta.

Ne késlekedj tovább, cselekedj most!

Döntés előtt kérj segítséget egy hozzáértő tanácsadótól, aki megválaszolja a felmerülő kérdéseidet, elkészíti neked a megfelelő kalkulációkat, és felhívja a figyelmedet a leggyakoribb buktatókra. Ha először szeretnéd megtudni, mennyi pénzed gyűlne össze idős korodra, akkor használd a Bankmonitor kalkulátorát!

A cikk megjelenését a Bankmonitor támogatta

Élet

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Tavaly a mezőgazdaság mentette meg a magyar gazdaságot, idén viszont lehúzhatja

A forróság és a szárazság egyre inkább veszélyezteti a kukorica és a napraforgó termését, ami negatívan befolyásolhatja az ország gazdasági teljesítményét.

Sok buktatót és csapdát kell elkerülnie, aki az otthonfelújítási milliókra pályázik

Nagy a rohanás az 1990 előtt épült családi házak felújítását segítő programnál, ami túlárazásokhoz és átgondolatlan korszerűsítési döntésekhez vezethet.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.