(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Az utóbbi hetekben az amerikai hozamgörbe több szakaszon is invertálódott, legutóbb a tízéves és a kétéves lejáratú kötvényhozamok közötti különbség vált negatívvá, igaz, csak egy rövid időre. Sok elemző emiatt elkezdte kongatni a vészharangot, jelezvén, hogy elkerülhetetlen a recesszió az Egyesült Államokban. Valóban így van ez, vagy elkerülhető a rettegett gazdasági visszaesés? Egyáltalán mit jelent a hozamgörbe invertálódása, és mi köze van a reálgazdasághoz?

Bevezetésként pár fogalommagyarázat. A hozamgörbe a tankönyvi meghatározás szerint a kamatlábak lejárati szerkezete, a különböző futamidejű (kötvény)hozamokat ábrázolja a rövidebb futamidőktől kiindulva a hosszabbakig. A kötvénypiaci szakzsargonban a lejárati felár egy hosszabb és egy rövidebb lejáratú kötvényhozam közötti különbséget jelenti. A rövid lejáratú kamatszintet a monetáris politika (gondoljunk csak az alapkamatra), míg a hosszabb lejáratú hozamokat a jövőbeni gazdasági növekedéssel, inflációval kapcsolatos várakozások befolyásolják leginkább.

Mivel általában nagyobb a bizonytalanság a távoli, mint a közelebbi jövővel kapcsolatban, ezért a befektetők nagyobb kompenzációt, azaz magasabb hozamot várnak el a hosszú lejáratú kötvényeknél, mint a rövidebbeknél. Ennél fogva a hozamgörbe alakja általában emelkedő, minden lejáraton egy kicsivel nagyobb hozamot láthatunk, mint az eggyel rövidebb időszakokon. Amikor a hosszabb és rövidebb lejáratú hozamok közötti különbség (lejárati felár) csökken, akkor a befektetők a hozamgörbe laposodásáról, meredekségének csökkenéséről beszélnek. Azokban a ritka esetekben, amikor a rövid távú hozamok a hosszú távú hozamok fölé kerülnek, tehát a lejárati felár negatív lesz, a hozamgörbe invertálódásáról, inverziójáról beszélünk.

Mire a nagy felhajtás, miért foglalkozik ezzel szinte mindenki a tengerentúlon? Amikor a rövid lejáratú hozamok magasabbak, mint a hosszabb lejáratúak, az megnehezíti a bankok helyzetét, amelyek jellemzően rövid lejáratú forrásokból (például látra szóló betétekből) hosszú lejáratra adnak hitelt (például jelzáloghitelt), profitálva a kettő közötti különbségből. Továbbá, ha a rövid távon elérhető hozam magasabb, mint a hosszú távon elérhető, akkor a gazdasági szereplők nem lesznek hajlandóak hosszú távra befektetni, ami rontja a jövőbeni növekedési kilátásokat.

Ha a korábban említett, a hozamgörbe normál alakját magyarázó analógiát használjuk, akkor azt mondhatjuk, hogy a rövid távú bizonytalanság nagyobb ilyenkor a gazdaságban, mint hosszú távon. Összefoglalva ez azt jelenti, hogy a hosszú távú hozamoknál magasabb rövid oldali hozamszintek abnormálisak, és ezek a magas szintek nem tarthatók fenn sokáig. Ezen túl (illetve lehet, hogy éppen ezen tényezők miatt), a hozamgörbe alakja általában jó előrejelzője a gazdasági visszaeséseknek.

Az USA-ban a legutóbbi hét recessziót minden esetben megelőzte a hozamgörbe invertálódása.

Több kérdés is felmerül ezzel kapcsolatban. Melyik hozamgörbét, azaz melyik két lejárat különbségét nézzük? Mennyire megbízható előrejelző indikátorok ezek a különböző hozamgörbék?

A médiában és az elemzők között a legelterjedtebb mutató a tízéves és a kétéves lejáratú kötvények hozama közötti különbség. Ez a különbség a tavalyi év közepe óta folyamatosan csökken, és múlt héten rövid időre negatívvá vált, miután korábban a 30 és 20, majd a 30 és 5 év közötti lejáratok közötti különbség került a negatív tartományba. Ezt egy viszonylag jó előrejelző képességű mutatónak tartják, például azért, mert az előző hat amerikai recesszió előtt mindig negatív volt ez a különbség, és csak egy alkalommal adott fals pozitív jelzést. Érdekes módon ez szintén egy Oroszországgal kapcsolatos krízis közepette fordult elő, ugyanis amikor 1998-ban csődöt jelentett az ország – később nagyméretű feltörekvő piaci pánikot elindítva -, ez a Long Term Capital Management nevű befektetési alap csődjéhez, valamint az amerikai alapkamat csökkenéséhez vezetett, ám az amerikai gazdaság végül nem került recesszióba.

Az amerikai jegybank szerepét betöltő Fed szakértői azonban a tízéves és a három hónapos hozam közötti különbségre esküsznek. Egy 2018-as elemzésükben öt különböző lejárati felárat vizsgáltak, és a legjobb előrejelzési képességgel bíró mutatónak ezt találták, ugyanakkor mindegyik mutató hasonlóan magas magyarázó erővel bírt. Ez a felár viszont egészen mást mutat jelenleg, mint az előzőekben említett: az utóbbi hetekben rég nem látott magasságokba emelkedett, és nagyon messze van az invertálódástól. (Ha valakit érdekel ez a mutató és az ebből számolt recessziós valószínűség, a NY Fed oldalán megtalálhatja.)

Jerome Powell Fed-elnök a legutóbbi előadásában pedig egy harmadik mutatót javasolt alkalmazni a recesszió előrejelzésére, amit a rövid oldali hozamokból lehet kiszámítani. Ez a másfél év múlvai határidős három hónapos hozam és a jelenlegi három hónapos hozam különbsége, amit már egyébként az előzőekben említett 2018-as Fed-elemzés is vizsgált, és a második legjobb hatékonyságú mutatónak talált. Ez a lejárati felár 20 éve nem látott magasságokba emelkedett, és gyakorlatilag azt jelzi, hogy a következő másfél évben nem várható recesszió az USÁ-ban.

Az utóbbi időkben egy negyedik mutató is felbukkan elemzői körökben, az úgynevezett reál-hozamgörbe meredeksége, ami a különböző lejáratokhoz tartozó reálhozamokat ábrázolja (a nominális hozamokból kivonva az adott lejárathoz tartozó jövőbeni inflációs várakozásokat). Ez is viszonylag meredek a nominális hozamgörbéhez képest, ennél viszont a rövid lejáratú reálhozamokat a rég nem látott magasságokba emelkedő inflációtól való félelem tartja alacsonyan.

Láthatjuk, hogy ezek a mutatók egészen eltérő irányba mutatnak, így nem egyértelmű a recesszió eljövetele az Egyesült Államokban.

Van észszerű magyarázat azonban a különböző lejárati felárak eltéréseire. A három hónapos és a kétéves hozamok között azért ilyen nagy a különbség, mert a rövidebb hozamot nagyobb mértékben befolyásolja az aktuális alapkamat, míg a kétéves lejáraton nagymértékű jövőbeni kamatemelést áraz a piac.

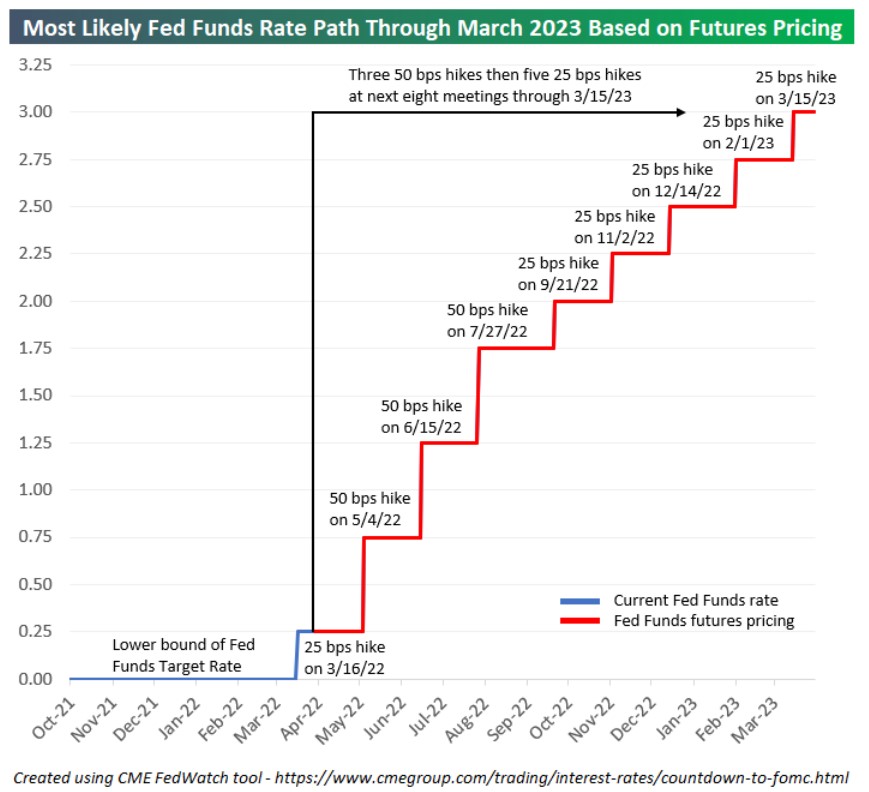

Az amerikai alapkamat szintjére vonatkozó várakozások. Forrás: forrás: Bespoke Investment Group, CME FedWatch tool

Emiatt a tízéves hozamot a kétéveshez hasonlító mutató jóval alacsonyabb, mint ha azt a három hónaposhoz hasonlítanánk. A következő időszakban nagymértékű kamatemeléseket vár a piac a Fed-től, hogy a 8 százalék feletti inflációt sikerüljön lehozni a 2 százalékos cél környékére. A hozamgörbe ezen részének laposodása azt vetíti előre, hogy ilyen mértékű kamatemelés hatására nagymértékben lassulni fog a gazdaság.

Nemcsak a rövid oldalon érdemes magyarázatok után kutatni, ugyanis a felárak csökkenése nemcsak a rövid oldali hozamok emelkedésének, hanem a hosszú lejáratú hozamok csökkenésének vagy kisebb mértékű emelkedésének is köszönhető. A hosszú lejáratú kötvényhozamok egyes elemzők szerint mesterségesen alacsonyan vannak tartva a jegybank eszközvásárlásai által, így a lejárati felár is torz képet mutat. Ha nem lettek volna ilyen vásárlások, akkor a tízéves és a kétéves hozam közötti lejárati felár is jóval nagyobb volna, és nem adna recessziós jelzést. A következő hónapokban minden bizonnyal beinduló mennyiségi szigorítást – a korábban megvett eszközök eladását és/vagy újra be nem fektetését – ebből a szempontból érdemes lesz majd figyelni, ugyanis általános várakozás, hogy ez megemeli majd a hozamokat a görbe hosszú oldalán.

Néhány elemző úgy gondolja, hogy a rövid hozam hirtelen megemelkedése a befektetők túlreagálása az infláció megugrására és a Fed szigorítási fordulatára. Ha a Fed látja már az infláció végét, és látja a gazdaság lassulását, akkor nem fog annyit emelni, mint amennyit most a piac gondol, így a lejárati felárak újból emelkedhetnek. Egy másik vélemény szerint a hozamgörbe meredekségének csökkenésével párhuzamosan emelkedő hosszú lejáratú kötvényhozam azt sugallja, hogy nem kell aggódni a recesszió miatt, ugyanis az – a magasabb várható infláción túl – magasabb jövőbeni gazdasági növekedést feltételez.

Sokan viszont egyszerűen leírták a hozamgörbe előrejelző szerepét a jegybanki eszközvásárlások piaci árakat torzító hatása miatt. Mindezeket az érveket komolyan kell venni, amikor a befektetők a hozamgörbe és a gazdaság kapcsolatát vizsgálják. Azt a megállapítást is érdemes észben tartani, amire sok kutató (többek között az amerikai jegybank elemzői is) felhívta már a figyelmet: ha az egyik jelenség majdnem mindig megelőzi vagy követi a másikat, attól még nem biztos, hogy az egyik okozza a másikat. A korreláció nem feltétlenül jelent tehát kauzalitást. Ez az ok-okozati probléma ebben az esetben is fennáll, ugyanis a kutatók eddig nem tudták tudományosan igazolni, hogy maga a hozamgörbe inverziója milyen fundamentális magyarázatot adna a recesszióra. Az is lehetséges, hogy a recesszió (illetve az arra vonatkozó várakozás) váltja ki az inverziót, és nem fordítva.

Összességében tehát a történelmi tapasztalatok azt mutatják, hogy érdemes odafigyelni a hozamgörbe jelzéseire, de figyelembe kell venni az egyéb torzító hatásokat is. Ráadásul, ha így is van, és lesz egy recesszió az USA-ban, van egy jó hírem: a hozamgörbe invertálódása átlagosan 11 hónappal előzi meg a recesszió kezdetét, tehát még van időnk felkészülni rá. A Ned Davis Research adatai alapján a 2020-as rövid recessziót 11, a 2008-as válságot 21, míg a dotcom lufi kipukkanását követő gazdasági visszaesést szintén 11 hónappal előzte meg a tízéves és hat hónapos hozamok különbségének negatívvá válása.

Egyelőre a makrogazdasági elemzők többsége nem vár a következő egy-két évben recessziót az Egyesült Államokban, csak látványos lassulást 2021 kiugró növekedési számaihoz képest. Azonban ezt is – mint a hozamgörbéből kinyerhető információkat – érdemes fenntartásokkal kezelni, hiszen, ahogy a népszerű fricska mondja, a közgazdászoknak sikerült az elmúlt hat recesszióból kilencet előre jelezni.

Fontosnak tartjuk a használható tudást nyújtó elemzéseket, a higgadt, szakértői véleményeket. A rovat támogatója a Boston Consulting Group.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.